原标题:印度产量仍是全球糖价波动最大推手 来源:期货日报 作者:李鲜能 进入2020/2021榨季,欧盟、泰国、中美洲产量不及预期令机构频繁调整全球食糖供求平衡表,主流国际机构普遍预期本榨季存在供应缺口,分歧仅在于缺口量的大小,但对印度的修订滞后,存在高估风险。由于本榨季以来印度产糖量持续偏高,且以往印度糖业协会估产与实际产量偏差大,即使印度糖协已于1月底下修估产至3020万吨,国际机构也依然维持3100万—3200万吨估产。随着生产的推进,印度各邦关于糖厂乙醇产量超预期及糖厂将提前收榨的消息频现,增加印度糖产量不及预期风险。因此,在这个全球存在供应缺口且市场需要印度糖补充的榨季,印度糖市场动态对国际糖价的影响依然关键。

2020/2021榨季印度糖产量或接近3000万吨 在2019年、2020年,印度西南季风降雨连续超过正常水平,水库水位增加,利于甘蔗种植与生长,上榨季因旱大幅减产的马邦、卡邦地区,本榨季甘蔗种植面积得以恢复。根据印度糖业协会卫星监测数据,2020/2021榨季印度甘蔗种植面积527万公顷,同比增加43万公顷,产糖量将较上榨季的2742万吨明显恢复。印度糖业协会在2020年10月的第一次估产中,预测本榨季印度甘蔗可产糖量为3302万吨,考虑到政府刺激、引导糖厂用甘蔗汁、B糖蜜、糖浆生产乙醇,乙醇对糖的分流量将由上榨季的80万吨扩大至200万吨,预计产糖量约3100万吨。 根据实际生产情况,印度糖业协会在2021年1月的第二次估产中,下调印度糖估产至3020万吨。具体估产如下:北方邦产糖1050万吨,减产213.7万吨,乙醇分流糖67.4万吨,同比增加30.4万吨;马邦产糖1054.1万吨,增产437.2万吨,乙醇分流糖65.5万吨,同比增加51.3万吨;卡邦产糖425.1万吨,增产75.7万吨,乙醇分流糖54.1万吨,同比增加29.9万吨。预计全国乙醇分流糖201万吨,其中三大产区占比93%。

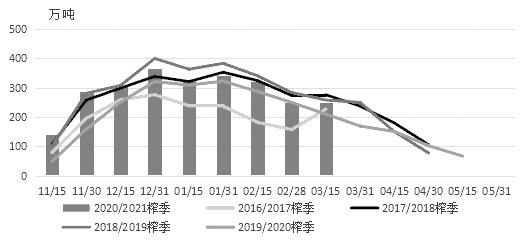

表为印度糖估产数据 就生产进度看,2020/2021榨季印度产糖量持续高于上榨季,截至3月15日,累计产糖2587万吨,同比增加424万吨。具体各邦生产数据:马邦产糖940.5万吨,同比增加382万吨;北方邦产糖842.5万吨,同比减少29.1万吨;卡邦产糖413.5万吨,同比增加80万吨。不过,收榨进度加快,已有171家糖厂收榨,高于去年同期的138家;收榨进度34.06%,高于去年同期的30.2%。

图为印度半月产糖量 值得注意的是,卡邦已收榨糖厂62家,同比增加12家,未收榨糖厂4家,后期产量有限。此外,因印度政府推动将汽油中的乙醇掺混比例提高至20%目标由2030年提前至2025年(届时乙醇分流糖量将接近600万吨),提供乙醇生产及产能建设的政策支持,刺激乙醇分流糖量超预期。西印度糖厂协会主席表示,将本榨季马邦糖估产由1080万吨下修至1020万吨,低于印度糖协预测的1054万吨,主要因预期3月、4月将有大量糖厂收榨,收榨进度早于预期。业内人士指出,由于产糖内销收益不及乙醇,预计本榨季马邦有120万吨糖被乙醇分流,较印度糖业协会预测的65万吨高55万吨。北方邦方面,雨水浸泡导致甘蔗虫害严重,甘蔗量少,本榨季开榨的120家糖厂中,已有18家收榨,去年同期未有糖厂收榨。 印度糖业协会预测本榨季北方邦产糖1050万吨,但北方邦糖业部门实地调研显示甘蔗产量不及预期,且生产乙醇可减轻糖过剩压力并能更快获得资金兑付蔗款,糖厂提高乙醇产量,预计本榨季北方邦产糖量在980万—1050万吨。 因此,就印度本土估产来看,2020/2021榨季印度糖产量仍存在下修风险,3月底生产数据指引是关键。综合评估,将本榨季印度糖估产调整为3000万吨,低于国际机构预测的3100万—3200万吨,较上榨季的2742万吨增长258万吨。 2020/2021榨季印度糖估产变动的影响评估 根据印度糖供求平衡情况,2020/2021榨季期初库存1070万吨,产量3000万吨,消费量2600万吨,可出口量充足,简单就数据评估,产量变动最主要影响期末库存水平,但实际情况是,出口会存在细节差异。当前评估,本榨季补贴出口量550万吨,达不到600万吨出口目标;期末库存将降至890万吨,同比减少180万吨;库存消费比34.23%,为近4个榨季新低,较上榨季降低7.49个百分点。库存压力明显缓解,榨季生产结束后,印度国内糖价将慢慢抬升。

表为印度糖供求平衡 出口方面,疫情影响印度经济及财政,经过蔗农抗议、糖厂及相关部门极力争取,2020年12月16日政府才同意批准600万吨食糖出口补贴,补贴额度5833卢比/吨(3.6美分/磅),远低于上榨季10448卢比/吨(6.4美分/磅)的补贴。虽然补贴在减少,在国际糖价上涨助推下,印度糖厂已签订430万吨出口协议(包括30万吨上榨季出口补贴配额),但去年11月以来的集装箱紧张抑制出口发运进度,本榨季以来仅发运糖250万吨。 通常未有出口需求年份,印度只生产白糖(5416, 55.00, 1.03%)用于内销,只有确定的出口需求才会生产原糖,本榨季出口补贴政策出台时间较上榨季延后两个半月,导致出口进度推后,集装箱紧张进一步抑制白糖出口,目前近80%出口为原糖,若后期收榨超预期,原糖的生产能否满足出口存疑。 此外,印度糖大量出口集中在一、二季度,因6—9月为印度雨季,糖的发运会受限,相当于印度糖出口时间窗口被压缩。印度全国合作制糖厂联合会因而预计本榨季印度糖出口量仅500万吨,Bloomberg的一项调查接近此估值,预测本榨季印度糖出口量490万吨,低于上榨季的595万吨。不过,基于3.6美分/磅的出口补贴,16.2美分/磅的出口价格即可以覆盖印度原糖生产成本,且本榨季政府允许糖厂将内销配额与出口配额进行交换,对存在出口需求的糖厂更加便利,目前交换量已达到47万吨,有助于促进出口。因此,暂且评估新榨季印度糖补贴出口量550万吨,低于前期预期的600万吨。 对于国际市场而言,印度糖产量调整直接影响榨季供求平衡。近期Datagro将2020/2021榨季全球食糖供应缺口预期由91万吨上调至143万吨,连续第二个榨季过剩,但其对印度糖估产为3200万吨,按照印度糖估产3000万吨估算,则Datagro的全球供应缺口预期需上调至343万吨。国际糖业组织ISO则将供应缺口预期上调至480万吨,高于先前预期的350万吨,其对印度糖估产为3100万吨,按照印度糖估产3000万吨估算,则ISO的全球供应缺口预期高达580万吨,期末库存降至9169万吨,同比降低592万吨;库存消费比将降至52.75%,为近4个榨季以来新低,较2019/2020榨季低4.57个百分点,全球供求格局改善。 综上所述,2020/2021榨季印度糖出口时间窗口缩短、集装箱紧张限制出口进度以及提前收榨可能影响原糖出口量,都会对国际糖贸易流产生一定影响,尤其是当前至二季度初,在南巴西糖未大量供应前,印度糖出口影响尤为关键,近月合约下方空间有限,远月合约则更多受新榨季南巴西糖影响。 此外,随着印度糖期末库存恢复至相对正常水平,叠加下榨季乙醇政策推进有助于进一步分流糖过剩压力,下榨季首要关注印度糖产量与消费量间的差额,暂且评估在350万吨附近,来自印度糖的出口压力减轻,且补贴出口预期也趋于弱化,印度糖对国际糖市冲击降低。(作者单位:中州期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: