PTA(4266, -96.00, -2.20%): 近期PTA的价格的大幅上涨,主要是PX和原油的推涨,尤其是PX的大幅上涨导致,而PTA自身的利润依然偏差,生产企业多半在亏损中,后期将有不少工厂步入检修,预计PTA加工费存在修复空间;对于PX,或因PTA检修,需求收缩,存在趋弱可能,绝对价格来看因PX和PTA利润存在背离,PTA绝对价格可能受原油影响较为明显,套利方面,关注59反套。从对冲的角度而言,市场普遍将PTA可作为空头配置,做空盘面加工费,但是目前鉴于加工费被压缩至低位区间内,暂时观望。 乙二醇: 连续大幅上涨以后,盘面波动加大,从供需情况来看,海外进口短期恢复有限,国内供应预计维持为主,需求端聚酯开工率有望提升,整体供需有望延续偏紧,4月份卫星石化新装置存投产预期,在四月份之前延续59正套和多配思路。 短纤: 目前短纤生产企业高开工,但一直在负库存(生产订单)的状态中,供需情况良好,对于期货05合约交易更偏向预期,我们倾向认为原油在存在上涨预期,会引领化工品价格的上涨,叠加短纤自身处在景气周期内,短纤是化工品的多配担当,短期短纤大幅拉升以后,盘面利润偏高,关注后期下游补库情况。 一、终端织造与加弹(PTA下游的下游) 据CCF报道:江浙下游开工率快速回升,回升速度快于往年农历同期。加弹开工回升至71%。织机开工回升至56%。江浙染厂开工提升至43%:萧绍和吴江恢复一半左右,长兴、海宁、苏北市场恢复1/3左右,常熟尚未启动。工人和后道整理的开工限制了印染的恢复速度。 江浙终端工厂原料备货继续追加,原料端PTA、MEG期货盘多次涨停。上游成本端上涨带动下游的投机偏好的提升,终端加弹、织造厂原料备货量仍有增加,但因涤丝涨幅较快和涤丝工厂库存限制,增量有限。 终端综合备货在1个月偏上,较多的有2-4个月。江浙织造工厂坯布库存整体下降。原料端的快速上升,前期可以在一定程度上带动下游的去库,主要体现在有较高库存的梭织工厂上;而针织厂部分库存品种惜售。订单生产的工厂,订单报价随成本提升较快,因此成交商谈困难增加,一般工厂订单在半个月左右,相对较好的也有1-2个月。

二、聚酯(PTA的直接下游) 据CCF报道:节后终端负荷恢复较快,且成本端上涨的同时聚酯工厂低库存、高现金流运行,春节期间检修的装置恢复基本如期。重启的聚酯装置中,仍有部分装置受工人影响尚未满负运行;也有部分装置开车有所提前。截至目前,聚酯负荷在88.6%(聚酯产能在6249万吨)。 聚酯长丝利润情况:涤丝前纺现金流小幅提升。原料上涨下,涤丝工厂低库存和对终端节后开工较好的预期,涤丝工厂主动提价,涤丝现金流反而上升。加弹环节,DTY大厂价格整体跟进,现金流基本维持在相对较高的水平;散户加弹厂节后开工后价格上涨,尤其是开工相对较早的太仓和常熟市场,部分节前亏损品种转盈。

三、PTA 1.库存 据CCF报道:考虑PTA现货加工费偏低,部分装置计划检修,整体供需改善,3月存去库预期,个别供应商合约减量供应以及贸易商看涨情绪下惜售。

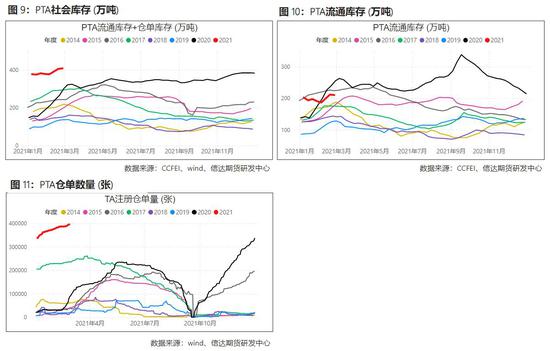

2.PTA供应 据CCF报道:装置变动:上海石化40万吨装置停车,华彬140万吨装置负荷提升至9成,能投100万吨装置负荷降负至9成。虹港石化二期250万吨预计周末升温,下周出产品。

3.生产利润 春节以来虽然,PTA价格大幅上涨,但主要是成本端原油和PX的推涨,PTA自身加工费情况依然不佳,由于原料端的挤压,加工费创下新低,最低至250元/吨附近,随后小幅修复至400元/吨偏上,利润估值偏低。

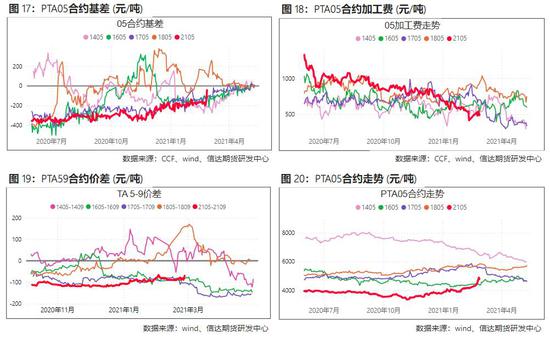

4.基差、价差 对于2105合约,关注可以参考1705合约,原油和PX推涨PTA绝对价格,但PTA行业加工费压缩,绝对价格走势主要看成本端原油和PX驱动情况。

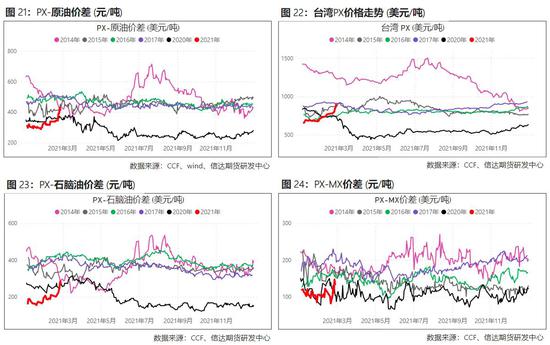

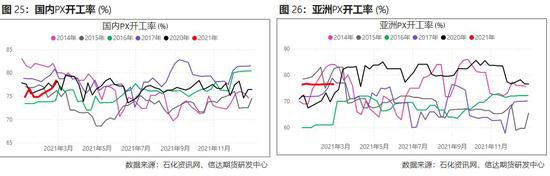

四、PX(PTA直接生产原料) PX供需面目前较好,后期来看自身供需面来看,随着PX效益回升,国内部分装置的负荷在逐步提升,个别装置的检修也有所推迟。另外部分PTA工厂3月份的检修计划也开始逐步明确,边际上有所走弱。(来源石化资讯网)

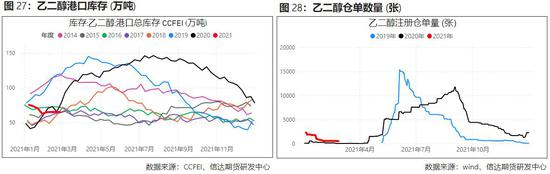

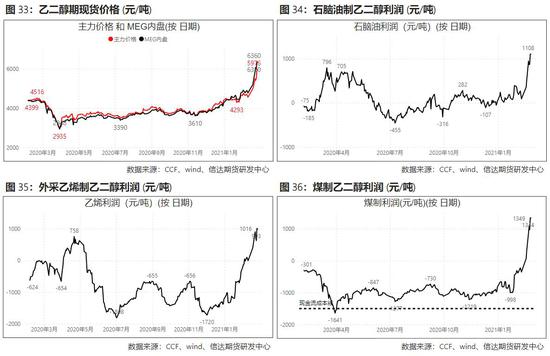

五、乙二醇 1.库存 据CCF报道:乙二醇现货环节依旧表现良好,社会库存持续去化过程中,场内可流转现货明显趋紧。

2.开工率 国内乙二醇整体开工负荷在75.40%,其中煤制乙二醇开工负荷在65.44%。

3.生产利润 伴随着乙二醇绝对价格的上涨,煤制乙二醇利润得到明显修复,石脑油制乙二醇利润尚可。

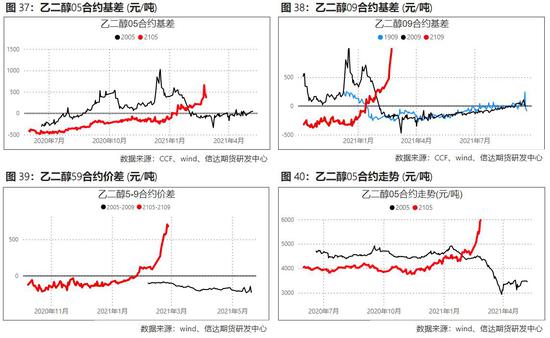

4.基差、价差 05合约基差不断走强,09合约大幅贴水,5-9正套走势顺畅。

信达期货 韩冰冰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);