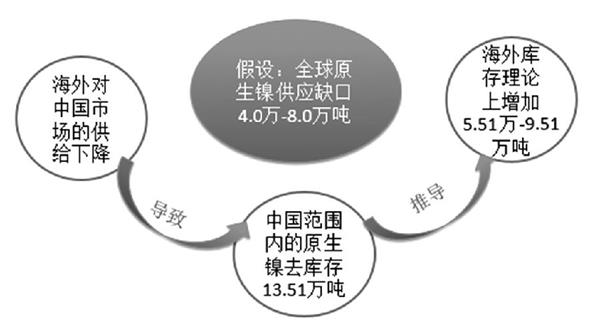

业内对全球市场原生镍“供应短缺”达成共识,立足点是印尼不锈钢及新能源等领域的需求持续且迅猛,但对供应短缺的程度,分歧较大。确定供应短缺程度是判别后期镍价走势的依据。 全球市场原生镍供应短缺已是共识  表为部分机构对2017年镍市场供需估值 从全球主流机构给出的2017年原生镍供需数据来看,绝大多数机构对镍市场的判断为供应短缺。不过,对于缺口大小,存在异议。综合各机构的数据,整体而言,供应短缺4万—8万吨。假设上述判断是确切的,那么全球范围内原生镍库存将对应下降4万—8万吨。事实又是如何呢? 我国镍显性库存下降10万吨 2017年年末,国内镍显性库存(含保税区)为19.78万吨,同比下降9.76万吨,降幅为49.34%。仅2017年,国内市场镍显性库存就下降了近10万吨。相比主流机构给出的全球市场供应缺口,我国镍显性库存下降量远大于机构认知,这也是我们提出疑问的出发点。 2017年,国内原生镍有效供应(不含镍盐、低镍铁)为94.79万吨,同比下降6.43%。从来源结构看,净进口量同比下降8.89万吨,降幅为37.83%;国产部分同比增长2.38万吨,增幅为4.94%。其中,精炼镍净进口量同比下降13.40万吨,降幅为37.83%。 在此期间,国内原生镍需求量(不含镍盐、低镍铁)为108.30万吨,同比下降0.96%。2017年,国内镍需求量同比有所增长,原生镍需求量却小幅下降,主要是不锈钢生产中放大了废不锈钢的使用比例。在税票问题得到根本性解决之前,废不锈钢的应用将继续逆势增长。 国内原生镍需求量并未超预期,供应量同比却大幅下降,最终镍显性库存下降近10万吨,似乎国内镍显性库存的下降主要是由进口量下降引起的。 其实,上述问题仅是表象。2017年国内原生镍供应量同比下降6.51万吨,而2016年原生镍供应中有近7.80万吨被国储收购,从资源有效供应角度去看,2017年国内原生镍的有效供应是增加的,增量在1.29万吨。在这样的情况下,镍显性库存还能大级别下降,说明国内镍隐性库存的弹性空间已经不大。 通过上述数据分析,可以得出结论:2017年国内原生镍供应短缺13.51万吨,其中近10万吨的缺口是通过显性库存来补充的,另外3.51万吨缺口的弥补则是通过消化隐性库存完成的。

海外市场理论累库与实际降库形成背离

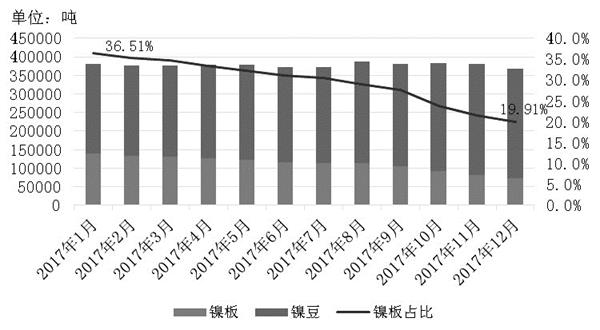

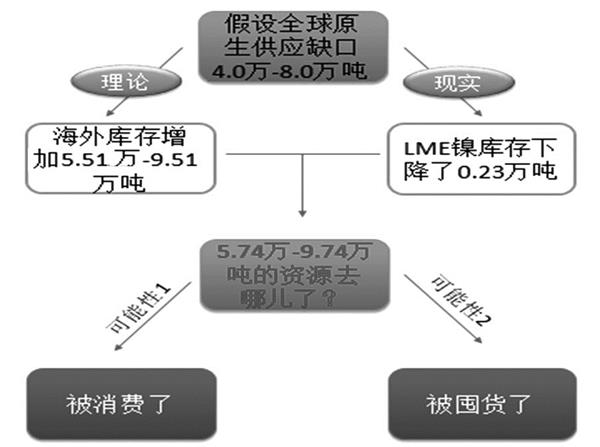

图为库存逻辑推演 海外对我国镍资源的供应量下降,国内镍市场显性库存和隐性库存共下降13.51万吨。假设全球范围内原生镍供应缺口为4万—8万吨,那么海外镍库存理论上会增加5.51万—9.91万吨。  图为2017年LME镍库存月度变化 受限于样本范围,海外镍显性库存主要参照LME镍库存数据。公开数据显示,2017年LME镍库存结构出现较大变化,镍板库存下降、镍豆库存增长,但库存总量平稳,围绕38万吨窄幅波动。截至2017年12月底,LME镍库存为36.78万吨,同比下降0.23万吨,降幅为0.62%。这意味着以LME镍库存为代表的海外库存并未如理论推导的那样出现累库。相反,海外库存持续下降,直到2018年1月,LME镍库存仍处于下降状态。 理论累库资源去了哪里 LME镍库存没有出现累库,反而下降0.23万吨。那么,这5.74万—9.74万吨资源去了哪里?几种可能,一是被消费了,二是被囤货了。当然,也有可能两者兼而有之。  图为库存去向逻辑推演  图为LME镍Cash0-3M变化 通过外盘现货的升贴水去反向推断镍的需求节奏。2017年上半年,外盘现货升贴水处于偏弱水平,说明现货市场接货意愿并不强(不排除海外消化隐性库存的可能),而到了下半年,升贴水剧烈波动,由于国内仓单因素的影响,外盘筛仓单需求上升。另外,Premium从上半年的150美元上涨至下半年的300美元,激发了贸易商的囤货热情。然而,这样的囤货力度能否覆盖上述疑问的5.74万—9.74万吨货源?如果不能,那么海外市场的终端消费能力就是被低估的。  表为全球镍库存变化推测 从镍库存的消化节奏看,2016年,国内侧重于消化隐性库存,而海外侧重于消化显性库存;到了2017年,国内侧重于消化显性库存,体现出来的是隐性库存已到低位,海外则侧重于消化隐性库存;2018年,在全球供应短缺且隐性库存缺乏弹性的情况下,显性库存连续下降将成为常态,加之全球范围内原生镍实际供应缺口应当在13万吨以上,考虑到去库存过程中囤货行为的存在,预计2018年全球原生镍显性库存将下降15万吨以上。 (作者单位:银河期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: