概述 行情方面,春节后聚烯烃一改节前震荡走势,在宽松政策及美国德州断电事件的影响下大幅拉涨。 供需方面,1季度投产高于往年,就地过年的倡议下开工恢复快于往年,总体库存不高,需求良好。 总体来看,原油的强势及宽松政策仍会支撑价格,但目前包括聚烯烃在内的多种化工品价格已经给下游造成不小的压力,高位价格博弈将会开始。 一、行情及逻辑 1、行情回顾 图1:LLDPE盘面走势

资料来源:博易大师 图2:PP盘面走势

资料来源:博易大师 节后开盘聚烯烃大幅上涨,随后呈现震荡偏强走势。 2、逻辑梳理 2月中下旬开始美国德州受寒潮影响断电,墨西哥湾许多石化厂家受到影响,乙烯2550万吨产能暂停,占65%,丙烯990万吨产能暂停,占46%,大量产能关停导致乙烯丙烯大幅拉涨,带动整个产业链上涨。3月初美国参众两院通过了1.9万亿美元经济刺激计划,宽松政策持续。同时期opec+会议上,沙特将自愿减产100万桶日产能的计划延长至4月,原油持续拉涨。聚烯烃库存同比历年低位,就地过年倡议下下游开工较早,需求较好。 二、基本面分析 1、供需平衡表 图3:平衡表

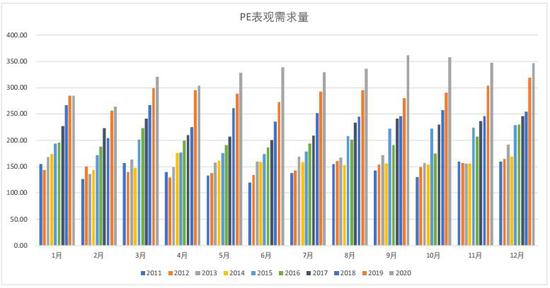

资料来源:Wind 华瑞石化资讯 大越期货整理 图4:PE表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理 图5:PP表观需求

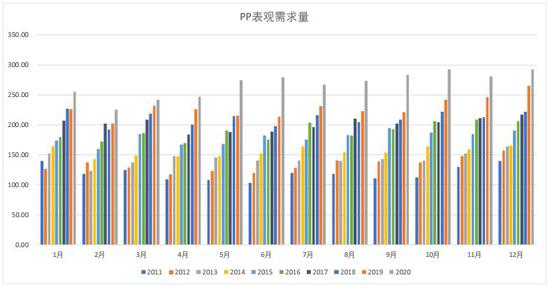

资料来源:Wind 华瑞石化资讯 大越期货整理 图6:塑料(8560, -145.00, -1.67%)制品产量

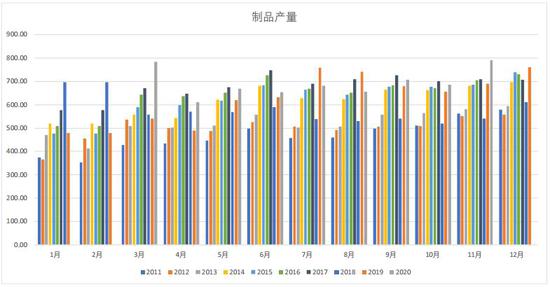

资料来源:Wind 大越期货整理 表观需求增速良好,显著高于塑料制品产量增速,下游需求愈加广泛,20年医疗用品需求高。 2、供需分析 图7:两油库存走势

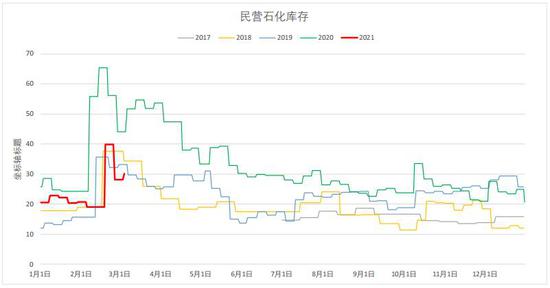

资料来源:Wind 大越期货整理 图8:民营石化库存走势

资料来源:华瑞石化资讯 大越期货整理 图9:PE社会库存

资料来源:Wind 大越期货整理 图10:PP社会库存

资料来源:Wind 大越期货整理 节后两油库存维持历年同比低位,民营石化库存、华东社会库存均不高。 3、产业链分析 图11:各路线装置利润

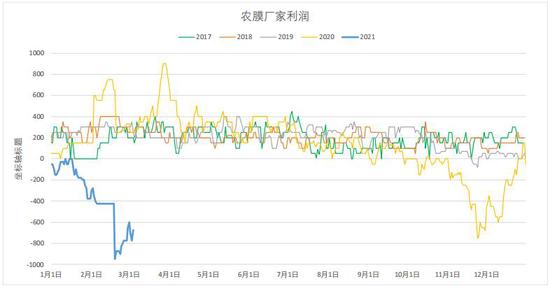

资料来源:大越期货整理 图12:下游利润

资料来源:华瑞石化资讯 大越期货整理 图13:下游利润

资料来源:大越期货整理 图14:盘面进口利润

资料来源:华瑞石化资讯 大越期货整理 随着价格上涨上游装置利润良好,外采甲醇(2337, 9.00, 0.39%)利润回正,其他路线均有1000以上利润。下游利润方面BOPP利润良好,农膜跟涨幅度小利润差。外盘价格尤其是PP成品价格因德州断电影响涨势强劲,使得盘面进口利润较差。 图15:2021 PE新装置

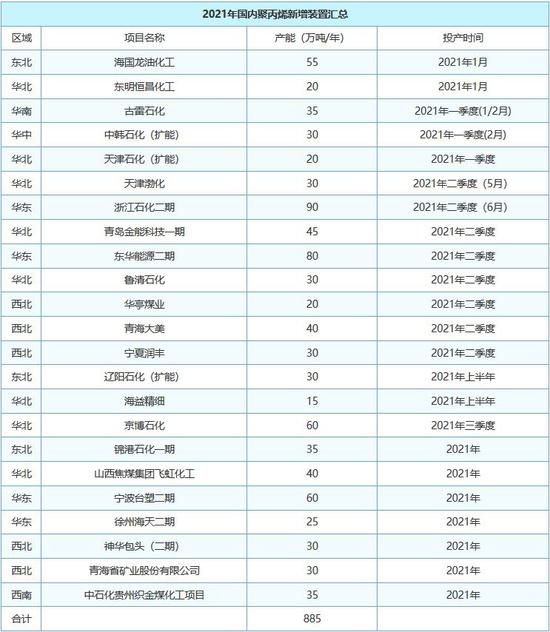

资料来源:大越期货整理 图16:2021 PP新装置

资料来源:华瑞石化资讯 继20年后21年仍为投产大年,且投产量较20年更多,目前初步预计21年投产产能PE为470万吨,PP为885万吨。 图17:开工率

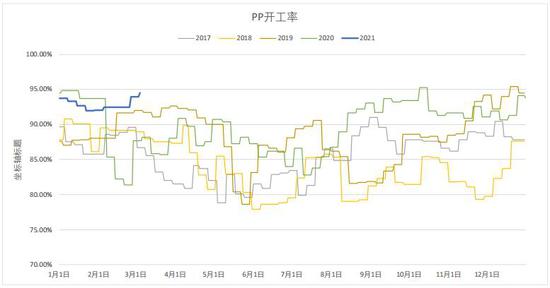

资料来源:华瑞石化资讯 大越期货整理 图18:开工率

资料来源:华瑞石化资讯 大越期货整理 开工率处于高位。 图19:标准品排产比

资料来源:华瑞石化资讯 大越期货整理 图20:标准品排产比

资料来源:华瑞石化资讯 大越期货整理 LL排产占比、PP拉丝排产占比节后均有提升。 图21:上游原料及单体

资料来源:Wind 大越期货整理 图22:农膜

资料来源:华瑞石化资讯 大越期货整理 图23:BOPP膜

资料来源:Wind 大越期货整理 上游单体大幅上涨,石脑油原油稳定上涨,下游品种bopp跟涨,农膜涨幅较小。 三、市场表现 1、基差 图24:LL期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理 图25:PP期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理 随着近期盘面快速上涨,基差收窄。 2、非标价差 图26:PE非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理 图27:PP非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理 PE非标品中,LD仍强势。LL及PP拉丝进口涨势强。 3、仓单 图28:仓单

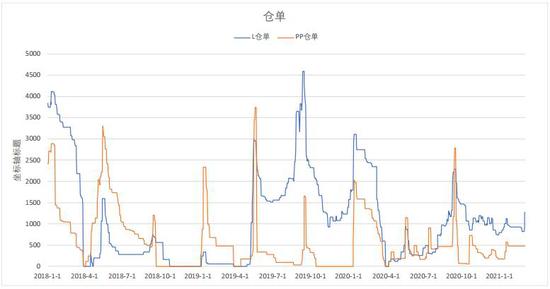

资料来源:Wind 大越期货整理 仓单不多。 四、综述 21年一季度投产整体高于往年,但节后需求良好,库存不高,加上原油强势上行支撑价格,opec短期没有增产意愿,美1.9万亿经济刺激计划再次提升通胀预期,但目前包括聚烯烃在内的多种化工品价格已经给下游造成不小的压力,高位价格博弈才刚刚开始。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: