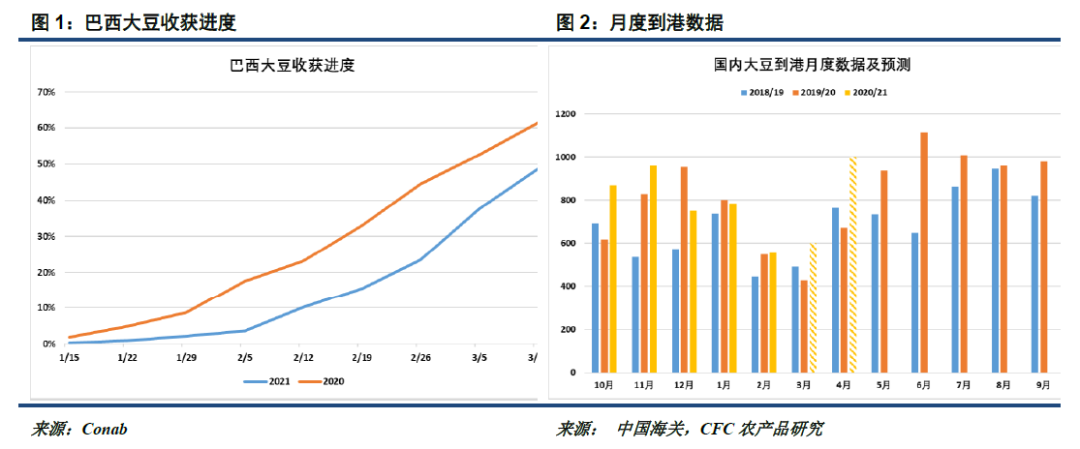

来源:CFC农产品研究 作者 | 田亚雄 中信建投期货农产品事业部 原标题:【豆粕(3379, 55.00, 1.65%)周报】炒作消退油厂出手,配方替代影响几何 本报告完成时间 | 2021年3月21日 本周豆系市场大幅震荡,前期炒作题材的出尽让美豆及豆粕在这个时节的交投转淡。而需求的疲软,以及南美出货上市的压力,则将继续对二者造成压制。 虽然需求回暖无望,但油厂已经表现出了挺价决心。连续的低压榨和负榨利必将给05合约带来支撑,而现货的颓势将在基差上表现更加明显,5-9价差或许会迎来走缩机会。 油脂在本周则经历了戏剧性的转折,SPPOMA给出的产量增长数据让市场情绪已经急转向下,资金出逃让油脂的回弹乏力。油粕跷跷板之下,豆粕反而获得基本面之外的支撑。 阿拉斯加的会谈也带来新的热点,市场对新阶段贸易协定的签署有所期待,毕竟这也是去年大行情的形成的一大来源。但是,农业农村部《饲料中玉米(2718, 19.00, 0.70%)豆粕减量替代工作方案》的出台表明了国内摆脱饲料原料来源受限的决心,这在短期降低养殖成本的同时,长期也将让玉米豆粕价格发生转折。 基本面的变化匮乏给予投资者对长期趋势思考的机会。长期来看,需求恢复的缓慢与饲料替代都将让国内豆粕年度需求进一步下降,在国内油厂可以降低进口挺住利润的时候,南美大豆(5705, -1.00, -0.02%)的销售放缓或许会让美豆价格先行下滑。 豆粕炒作乏力之下,油厂开始出手 随着南美大豆上市与到港稳步推进,本周的美豆豆粕盘面继续炒作的动能面临缺失。 从Conab的数据来看,随着天气好转收割加快,巴西大豆收割率已经来到了48.6%,较去年同期仅落后12.8%。而收割的加速也让大豆装运节奏加速,本月破千万吨的装运也让接下来几个月的大豆到港得到了保证。

根据我们的统计,三月约有530万吨左右的大豆到港,其中来自美国的大豆140万吨,来自巴西大豆390万吨。这一数据也让3,4月份缺豆子的情况并未有前期市场炒作的严重。而4月千万吨左右的到港更是让近月豆粕价格承压,5-9价差也因此在上周触及-100。 炒作的缺失和需求的疲弱让现货不断走弱,但油厂的并不会坐以待毙。

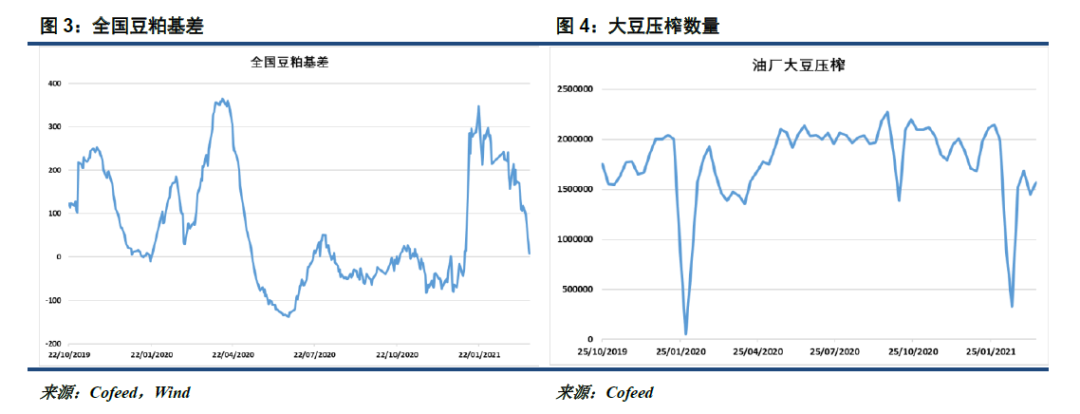

正如本月之前周报所预测,推迟船期与降压榨会成为油厂应对当下负榨利的主要方式。 虽然市场零星传出了有油厂将3-4月份的船只推迟到了5-6月份甚至7-8月份,但整体而言,推迟船期的影响当下很难通过数据进行体现。 而压榨的降低是肉眼可见的。上周145万吨的压榨已经让豆粕库存骤降10万吨,而本周156万吨的压榨也让豆粕很难进行累库。低压榨反应的是油厂挺粕价的决心,越来越多的油厂已经加入停机检修的队列中,丝毫不顾及已经开始到港的一船船巴西大豆。

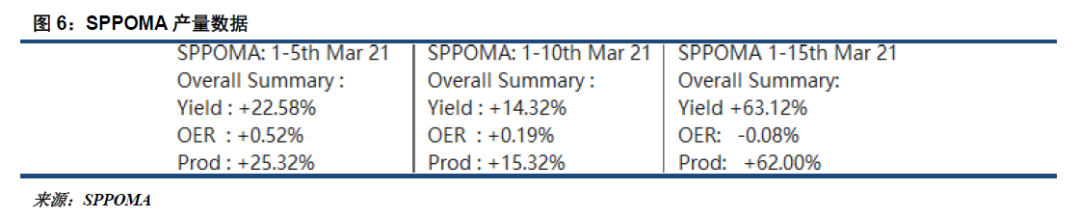

与压榨降低一同进行的是负榨利条件下套利的放缓。 在负榨利的压制下,国内已经许久未传出大量购买巴西的大豆船期的声音,巴西大豆销售进度也因此变慢。伴随购买下降而来的是买豆卖粕的期货盘面套利减少,油厂参与豆粕卖盘的程度大大降低,而随着下游陆续点价,买盘反而会越发活跃。 如果挺价行为持续,05粕价将构筑底部,3000-3100的价格将难以触及,但现货不畅仍旧是个问题。 猪瘟的解决与养殖的复苏显然无法在上半年出现转折,豆粕需求的疲弱将继续让现货充满压力。在期货挺价和现货疲软的夹击下,目前基差下降的趋势将难以改观。或许负基差下周就会到来,而基差落在-100~-200区间亦将充满可能。 我们预计,4月初大豆集中到港压力之下,基差的极值也将会出现。而随着水产养殖复苏,豆粕需求逐步回暖,现货在之后的一个月内逐步向期货靠拢。 油脂情绪难平复,会谈《方案》待发力 豆粕基本面以外,油脂的反转和宏观政策介入也为豆粕长期走势带来新的变量。 首先是引爆油脂市场并拉升豆粕价格的棕榈(7778, 98.00, 1.28%)产量数据。SPPOMA周二公布的产量数据显示,3月1-15号,棕榈油产量环比暴涨63.12%。这一数据给涨势良好的油脂当头一棒,市场开始回忆起棕榈产能疑云。

毕竟今年限制棕榈产量的并不是降水和肥力这类自然条件,疫情导致的人工问题和运输问题才是当下产量迟迟无法恢复的关键。因此,产能的潜力极大,复苏只是时间问题,这也让棕榈油连同其他油脂对增长数据反应强烈。 然而,随后的分析证实,环比暴涨63.12%的主要原因并不是产量恢复,而是2月11-15春节期间马来地区油厂普遍放假所致,即基数的季节性降低才是数据异常的源泉。 但市场并未随之反转。在油脂高位的当下,获利离场对多头的吸引显然比继续押注要来得大。油脂滑坡之下,本周的豆粕反而迎来支撑。 油脂之外,宏观政策的变化也在影响着未来豆粕的格局。 首先是本周四开始的中美会谈。会谈的细节议题虽然无从获悉,但市场开始对贸易协定的商谈充满期盼。按照之前协定,中国2020年进口农产品应达到330亿美元。这一目标在去年并未完成,市场之前也对继续履行特朗普遗产不抱期待。然而本次会谈给了部分交易者重启协定希望。毕竟这也是美方的重要筹码,而协定的继续履行显然对农产品们充满利好。 对豆粕影响更大的政策来自于本周农业农村部出台的《饲料中玉米豆粕减量替代工作方案》。关于方案的具体分析详见近期CFC农产品研究即将发布的专题文章。 从目的上看,减少饲料中玉米豆粕添加比例,可以减轻中国对大豆玉米进口依赖,从而达到降低原料成本,维护粮食安全的目标。尤其是全球养殖业将继续维持稳定增长,而饲料价格已经创了近年新高。

如果替代方案可以顺利推行,长期豆粕豆粕需求也将收到重压。即使是将豆粕用量从年前的18%左右下调5%至13%,年度豆粕总用量也将减少2000万吨,对应大豆进口需求减少2500万吨。 而这一目标并不难达成,因为已经有养殖大厂将配方中豆粕添加调制10%以下,目前缺乏的只是更合理的营养搭配和相应的推广。 因此,比起中美会谈可能会带来的大豆进口增加,《方案》对于中小养殖企业饲料配方的影响更加现实,毕竟虽然目前猪价很高,同样高企仔猪价格和饲料价格已经让部分企业外购仔猪的养殖利润为负值。 综述: 养殖业在非瘟之下复苏的缓慢,叠加国家对玉米豆粕替代配方的推广,都将长期对粕价造成压制。 在短期看不到需求转折的情况下,油厂已经率先行动,通过洗船和降压榨来保住利润。我们预计,油厂的反击将有利于期价的筑底,现货疲软将主要反应在基差上。 放眼远月,国内负榨利下采购的放缓,和豆粕替代的潜在可能,都将让大豆价格难以维系。目前接近平水的南美豆价并不是终点,美豆价格被拉低也成为可能。在05被挺价而09大豆承压的情况下,前期-100的5-9价差可能会成为年度极值,价差走缩或许会在月底开始。 当然一切都发生在油厂能够维持住低压榨的假设之上。毕竟第一船巴西大豆业已到港,4月1000万吨的到港压力也近在眼前。 对于投资者而言,关注《方案》的实施进展和中小养殖企业们对此的接受程度,或许是在接下来行情中把握住机会的关键。 研究员:田亚雄 期货投资咨询从业证书号:Z0012209 研究助理:朱冠华 期货从业资格号:F3051116 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: