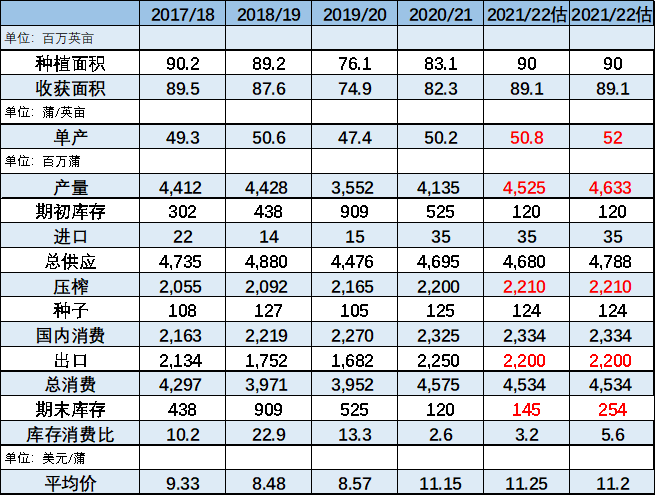

来源:期货日报 原标题:又到了美豆天气炒作时间,豆粕(3379, 55.00, 1.65%)“翻身”的机会来了? 目前2021/2022年度美豆还未开始播种,未来短期市场主要交易大豆(5705, -1.00, -0.02%)玉米(2718, 19.00, 0.70%)比价变动对美国农场主种植意向的影响,并等待3月底意向报告对种植面积的进一步确认。2020年下半年以来美豆价格大幅上涨,农民收益颇丰,且市场对2021年美豆需求仍较乐观,农民种植大豆积极性较高,美豆种植面积同比增加基本没有异议。这并不构成美豆的利空因素,因为旧作库存极低的情况下,市场对今年新作的单产要求非常高。单产若能达到52蒲,期末库存才有可能累计到2.5亿蒲,不是一个非常高的数据。所以可以想象,到了今年美豆种植生长季节(4月中旬—8月)多头肯定会抓住任何一个炒作的机会推涨价格。  图1:2021/2022年度美豆供需早期预测

国内油厂榨利亟待修复 令人诧异的是,即便节后豆油价格大幅上涨,国内进口大豆盘面榨利仍为负值,尤其远月船期榨利倒挂更深,导致国内远月船期(6—9月)采购仍存在较大缺口,需要未来进口利润修复给国内油厂留出采购窗口。

从全球大豆供需来看,产地主动下调价格空间有限,成本修复大概率还需通过国内油粕价格上涨来拉动。然而大豆压榨的制成品不但有粕还有油,如果豆油后期继续上涨,豆粕很难有机会。 油粕“跷跷板”或在二季度以后切换 油粕比在过去几个月里随着豆油“鸡犬升天”,近月比价已经是最近9年的一个高点,高高在上的豆油通过油粕比将豆粕摁在了地板上。后期豆粕想要上涨,除了自身基本面因素,豆油能否如期下跌也是一个关键因素。

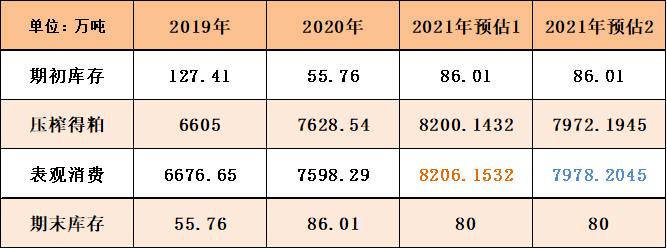

油脂行情何时转向,主要看4月以后马来棕榈(7778, 98.00, 1.28%)油的复产和累库进度、国内豆油库存在4月大豆集中到港后能否累积以及全球经济刺激计划和国际原油的走势。从目前情况来看,国内油脂5月以后存在转向的可能,油脂走弱或许能给豆粕喘息之机。 猪瘟卷土重来拖累豆粕 猪瘟在去年秋冬卷土重来,并从北方往南方延伸,路径同2019年极其相似,且杀伤性更强,山东、河南、江苏、河北等地区养殖受损也比较明显。 生猪是国内豆粕消费的主力,占了全部消费的35%左右,且近两年养殖利润较高,补栏积极性强,生猪是2021年豆粕消费增长的主要力量。禽类虽然在2020年对豆粕需求贡献较大,但存栏大幅增加后导致利润下降,下游养殖端补栏积极性不强,2021年需求或持平略增。水产会有小幅增量,主要基于养殖利润判断。 总体来说,基于本次猪瘟的发展情况,我们将2021年国内豆粕消费预估进行了下调,表观消费同比增幅从初次预估的8%下调至5%左右,豆粕消费绝对量下调约230万吨。

从市场反馈来看,目前北方和中原猪瘟爆发已经过了高峰期,但南方和西南地区还处在发展阶段,后期存栏受损情况还需要继续跟进,以判断对豆粕消费的影响。 后期豆粕上涨的一个重要驱动来自美豆新作的天气炒作,炒作时间段大概率在5—8月,此阶段的炒作大概率为利多炒作,能够给国内豆粕带来强上涨驱动。另外,从现货角度看,油厂榨利不佳造成远期买船较少以及猪瘟在下半年得到有效控制后生猪存栏的恢复也能给豆粕价格带来支撑,但这个支撑中短期较难看到。因此豆粕短期或仍以振荡格局为主,但中长期边际利空逐渐释放后存在低位买入机会。(作者单位:中州期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: