原标题:纯碱:需求向好预期下,价格仍有上行空间 来源:文华财经 征稿(作者:瑞达期货 林静宜)--春节过后,受宏观氛围偏暖、全球经济复苏预期强烈,以及流动性宽松的影响,大宗商品价格普涨,纯碱也不例外。叠加自身供需面的持续改善,市场对于今年光伏玻璃(2077, 3.00, 0.14%)带来的重碱需求增量预期强烈,以及浮法玻璃高日熔量带来的高需求,下游和贸易商积极囤货,厂家接连上调出厂价,市场乐观氛围浓厚。郑州纯碱价格走出一波强势的上涨行情,主力2105合约自1611元/吨起步,最高涨至2000元/吨,涨幅高达24.15%。 能耗双控限制纯碱开工负荷提升 从纯碱产能来看,据卓创数据,目前国内纯碱产能在3319万吨,同比变动不大;有效产能3124万吨,同比增加0.2%。2021年国内纯碱厂家新增产能项目不多,甘肃金昌20万吨搬迁联碱装置计划本月点火,河南骏化20万吨纯碱装置开车时间未定。自今年开始,“碳达峰”、“碳中和” 已经成为国家承诺和国家战略,因此环保治理、能耗管控将成为未来纯碱限制产能增长的重要手段。 随着纯碱厂家盈利情况的好转,2021年以来国内纯碱装置开工负荷逐步提升。不过三月份中盐内蒙古化工装置受能耗双控影响,生产负荷约下降20%;青海昆仑装置也有减量生产,重碱产量受影响。隆众数据显示,截止3月18日当周,纯碱整体开工率82.50%,较去年同期基本持平。从装置检修情况看,目前纯碱检修计划相对零散,个别企业有检修的计划,预计短期开工幅度变化不大。

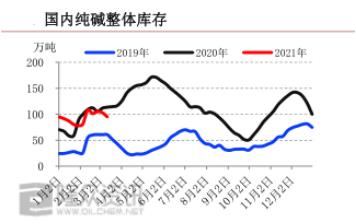

来源:隆众资讯 下游积极囤货,纯碱厂家库存下降 从库存来看,隆众数据显示,截止3月18日当周,国内纯碱厂家总库存95.11万吨,周环比减少 7.97 万吨,降幅 7.73%。去年同期库存量为113.66万吨,同比减少18.55万吨,降幅 16.32%。节后物流运输较快恢复,贸易商和深加工厂开始补库,叠加海外疫情好转轻碱订单增量,以及宏观向好带来的乐观预期,下游备货热情高涨,纯碱厂家出厂价接连上调。虽然目前纯碱厂家整体库存依旧处于偏高位置,但多数库存均有订单,部分纯碱厂家主动拉高库存水平。然而随着纯碱的持续上涨,部分高库存下游对涨价开始产生抵触情绪,但部分低库存下游仍积极采购,短期纯碱现货市场或仍维持偏强。值得注意的是,后期一旦下游库存增加到了极限,在供应稳定增加的情况下,纯碱库存将明显回升。届时若贸易商大批量出货而下游无力接货,将带来价格的阶段性回调。

来源:隆众资讯 浮法玻璃高利润下,纯碱需求预期向好 去年上半年受疫情以及环保政策影响,玻璃生产企业限产、放水产线较多,日熔量下降至近年来最低点;下半年在需求复苏带动下,价格一路攀升,新投产和复产点火产线也随之增加,除了新点火产线13条以外,复产点火产线共计22条。据隆众资讯统计,截止3月17日,国内玻璃生产线在剔除僵尸产线后共计289条,其中在产252条,冷修停产37条,浮法产业企业开工率为87.20%,产能利用率为87.80%。据悉,2021年计划点火的线有13条,产能合计9600吨;计划冷修的生产线14条,产能合计9450吨。计划冷修的生产线占比较大。 从玻璃利润来看,据隆众资讯监测,截至3月18日,以煤制气为例,浮法玻璃价格为 1910 元/吨,利润 720 元/吨左右;以天然气为例,浮法玻璃价格 2260 元/吨,利润 733 元/吨;以石油焦为例,浮法玻璃价格 2152 元/吨,利润 947 元/吨。由于2008-2011年处于产能投放的高峰期,按照8-10年的冷修周期,2016-2021年是冷修的高峰期。不过目前的利润仍足够于刺激玻璃生产企业加快生产、同时推迟冷修生产线或缩短冷修时间。据市场消息,沙河长城1200吨生产线下个月点火,五一之前出玻璃;正大、德金、金东、鑫磊等生产线也有复产的计划。截止3月12日,国内浮法玻璃在产日熔量回升至16.15万吨,同比去年增加4.13%;白玻在产日熔量回升至15.24万吨,同比去年增加4.53%。浮法玻璃日熔量持续攀升,提振重质纯碱需求。 光伏玻璃新增项目集中提振重碱中长期需求 2020年12月,中央经济工作会议把“做好碳达峰、碳中和工作”定为2021年八大工作重点之一。光伏发电属于环保可再生资源,市场发展潜力巨大,将成为未来的一个很重要的增长点。2020年12月16日国家工信部发布了《水泥玻璃行业产能置换实施办法(修订稿)》,其中明确表示光伏延压玻璃可不制定产能置换方案。在光伏发电需求下,光伏压延玻璃的产能将迅速扩大,2021年新增产能项目集中。卓创预计2021年光伏玻璃在纯碱的下游消费占比中将提升3个百分点,由于新增产能项目主要集中在三、四季度投产,预计下半年纯碱需求量将有望出现明显增长。 全球经济复苏预期下,轻质碱需求稳中有增 随着全球经济复苏,加上春节期间就地过年政策影响,节后轻碱主要下游产品运行情况明显好于去年同期水平,对纯碱用量出现一定增加。目前疫情防御持续中,预计洗涤行业产量有望继续增加。同时疫苗的生产也将带动玻璃容器需求的增加,进而提振轻碱的需求。不过包括硅酸钠和碳酸氢钠在内的无机盐行业,行业品种多但产能小,加上消耗纯碱的无机盐产品主要为传统产品,基本没有新增领域,因而近几年无机盐产品对纯碱的消费相对稳定。整体来看,纯碱下游需求量基本趋向稳定,整体用量大致平稳。但在全球经济复苏预期下,2021年轻碱需求有望好于2020年。 总结: 整体来看,今年国内纯碱厂家新增产能项目不多,虽然纯碱厂家盈利情况好转将提振厂家开工积极性,但部分地区装置负荷受能耗双控影响而下降,预计中短期内国内纯碱产量相对稳定。随着纯碱的持续上涨,部分高库存下游对涨价开始产生抵触情绪,但部分低库存下游仍积极采购,短期纯碱现货市场或仍维持偏强。不过一旦下游库存增加到了极限,若贸易商大批量出货而下游无力接货,将带来价格的阶段性回调。需求方面,目前浮法玻璃的利润仍足够于刺激玻璃生产企业加快生产、同时推迟冷修生产线或缩短冷修时间,后期仍有部分生产线有点火预期,日熔量持续攀升提振了重质纯碱需求。此外,市场对于光伏玻璃投产给重质纯碱带来的增量预期强烈,一旦价格有所回调,下游和贸易商的囤货意愿仍将强烈。整体来看,国内纯碱市场在需求增长的预期下整体产能将从过剩逐渐走向紧平衡,短期市场情绪表现积极,预计纯碱价格仍有进一步上行的空间。 作者简介:林静宜,2008年开始从事期货行业,致力于商品期货基本面与趋势研究,对期货技术分析有独到见解。现任瑞达期货高级研究员,在期货日报等主流财经媒体发表过数十篇专业分析文章。2015年被证券时报、期货日报评为"最佳工业品期货分析师"。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: