■概况: 美豆方面:经过2月末的大幅回调,美豆主力合约再次回到1400美分上下震荡,短期回调支撑看【1300,1350】区间。随着3月以后巴西大豆(5713, -128.00, -2.19%)集中上市,对美豆出口挤压显而易见,美豆价格或遇南美收割压力,但旧作库存低逻辑下,下方支撑较强。中期来讲,随着4月中旬以后美豆开始进入播种季节,多头可讲的故事较多,播种进度和生长期天气炒作对价格的推涨力量较强,且到时候美豆旧作库存消耗殆尽,市场对新作产量非常敏感,任何不利天气都会撩拨多头神经。 豆粕(3328, -10.00, -0.30%)方面:成本高企与需求下降多空博弈,预计短期内豆粕价格或跟盘反复震荡整理,但因美元疲软及南美天气不确定性仍大,且3月份不少油厂因原料不足面临阶段性停机,豆粕货源供应将减少,豆粕中期走势或仍震荡偏强,后期走势需密切关注南美大豆收割及对华装船情况。M05短期关注在3400一线震荡,若跌破看3300元支撑。 豆油方面:截止2月底豆油商业库存仅87万吨,供应面暂仍无压力。加上美豆期价的不断上涨令进口大豆到港成本随之不断抬升,继续给国内豆类油脂带来成本端支持。同时MPOC表示马来西亚棕榈(7796, 4.00, 0.05%)油库存将持续保持在150万吨以下的低位,低库存预期叠加原油连续上涨改善生物燃油需求前景,均对马盘构成利多支持。以及美国推动1.9万亿刺激计划,众议院在2月末已经已经批准,将进入参议院,通过概率很大,美元后市疲软难改,大宗商品走势偏强,宏观面亦给油脂市场带来较好的利多支持,预计3月份国内豆油行情整体较强走势或将延续,沿海一级豆油有望突破万元大关。需密切关注马棕复产和出口情况,且巴西大豆收割上市速度将逐步加快,可能加剧短期行情高位震荡频率及幅度,行情上涨过程中将伴随频繁震荡。Y05短期看偏强震荡,但前期无仓者追涨需谨慎。 策略提示: 豆粕在成本高企和需求下降下多空博弈,预计近期反复震荡,关注M05在3400一线均衡,跌破看3300元支撑。中期或跟随美豆继续走强强震荡。豆油基本面支撑仍较强,Y05短期看偏强震荡,但前期无仓者追涨需谨慎。 一、行情回顾 2月美豆整体震荡走强,前期在巴西收割期遇到降雨、装船进度偏慢下美豆逐渐走强,主力合约逐步回到1400美分以上,本周四夜盘美股大跌拖累大宗商品价格,美豆受牵连重回1400美分左右震荡。但在美豆当下旧作库存极低逻辑下,价格回调幅度受限,短期主力05合约在【1300,1350】区间有较强支撑。

国内豆粕先扬后抑,前半段跟随美豆震荡走强,2月25日主力合约盘内冲上3600元整数关口。但2月最后一个交易日,受大宗商品整体下跌拖累,M05大幅下跌吞噬2月大部分涨幅,再次考验3400整数关口支撑。 现货震荡下跌,截止2月26日沿海豆粕价格3590-3740元/吨一线,较上月跌30-170元/吨。主要因节后豆粕需求并未恢复,且部分地区猪瘟严重,再加上节后油脂强势上涨,买油卖粕套利增加,拖累豆粕价格回落。

国内豆油2月继续强势上涨,节前受节日效应影响出现大幅回撤,春节长假期间因国际原油价格飙升,美豆油和马棕油价格大涨,节后首日豆油Y05跳空高开,后在宏观推动以及豆油库存愈发紧张情况下,期货价格节节高升,不断创出短期新高。 沿海一级豆油主流价位攀升至9600-9760元/吨一线,较上月底大涨860-1000元/吨不等。主要因国内油脂基本面支撑依旧良好,目前豆油库存仅87多万吨,且产地库存不高,而原油大涨令生柴需求改善,推动马盘大幅上涨,美国推进1.9万亿美元刺激计划,全球货币宽松背景下资金青睐农产品板块抵御通胀。

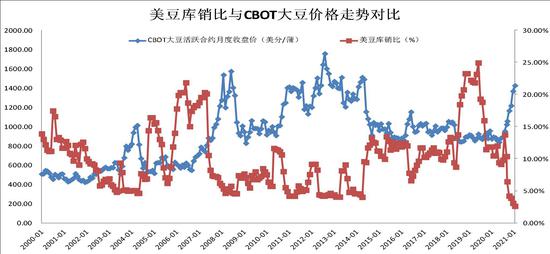

二、国际大豆市场情况 1、美豆期末库存继续调低,库销比为最近20年新低

2021年2月供需月报中,美国农业部将2020/21年美豆期末库存调降至1.2亿蒲,期末库销比降至2.6%左右,为历史低值。这样的库存格局下,美豆价格底部有较强支撑,上方经不得任何风吹草动。就像本周二,外网消息巴西产区一州封锁交通,导致大豆运输不畅,市场担心美豆将被迫继续承担3月出口任务,价格快速拉涨。 在美豆低库存大逻辑下,一些相对利空消息也未引起市场恐慌。 2月底美国农业部召开了今年的农业展望论坛,预测2021/22年美国大豆种植同比大幅增加至9000万英亩,高于此前市场平均预估的8940万亩。但这并不构成美豆的利空压力,因为旧作库存极低的情况下,新作的库存也很难有累积。

在美豆需求会延续2020年风光的假设下,取50.8蒲/英亩的趋势单产,美豆新作期末库存1.45亿蒲,期末库销比3.2%,仍为历史第二低。单产若能达到52蒲/英亩,历史上出现过的最高记录,期末库存才有可能累计到2.5亿蒲左右,仍然不是一个非常高的数据。所以可以想象,到了今年美豆的种植季节多头肯定会抓住任何一个炒作机会推涨价格,美豆中期看偏强震荡。

2月展望论坛是基于模型做的早期预测,未来短期市场主要交易大豆玉米(2693, -25.00, -0.92%)比价变动对美国农场主种植意向的影响,并等待3月底意向报告对种植面积的进一步确认。 目前的大豆玉米比价处于相对比较高的位置,通常市场把2.4做为均衡值,高于2.4就有利于大豆的播种。2020年下半年以来美豆价格大幅上涨,美农民收益颇丰,种植大豆积极性较高,美豆种植面积同比增加基本没有异议,后期等待官方数据确认。 2、巴西是市场短期交易重点,炒作题材多 巴西是这段时间市场交易的一个重点。巴西大豆的总产量预估保持相对丰产,美农2月报告没有调整,各商业机构也基本在1.3亿吨以上,历史最高。可想象等巴西大豆收割快速推进、集中上市时,巴西桑托斯海岸又是乌央乌央的一片大豆船。 但巴西短期又给多头留出炒作题材,包括收割和装船进度问题以及农民履约情况。

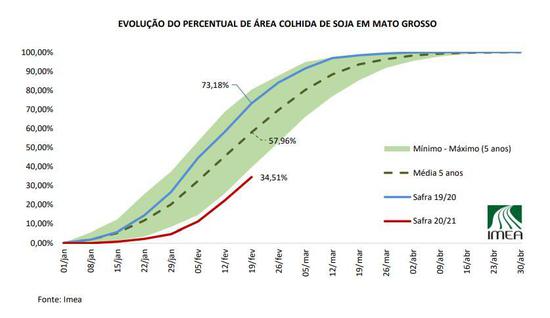

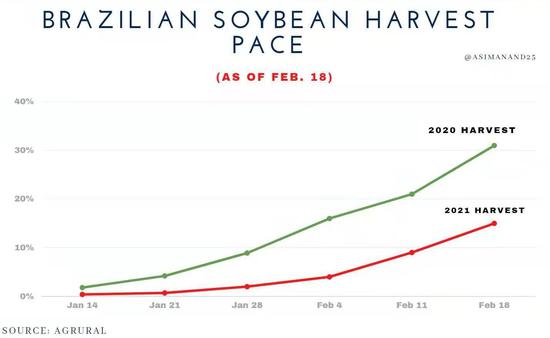

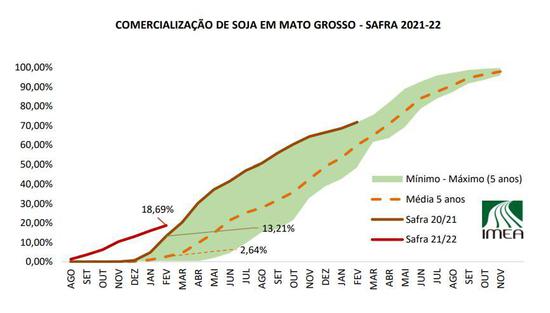

截止2月末,主产州马托格罗索州收割率为34.5%,去年同期为73%,五年均值为58%,现在的收割进度比去年同期慢了将近20天。巴西的全国收割进度更慢一些,整体收割率15%,去年同期为31%,短期对全球的供应能力不足。

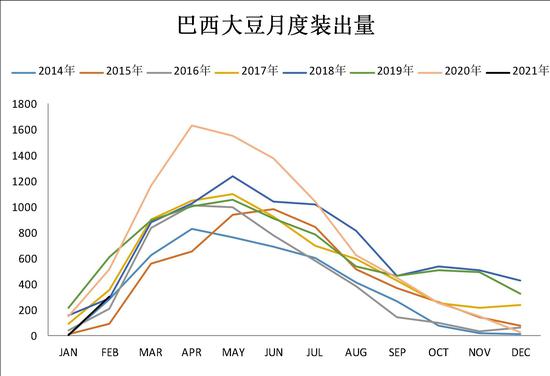

而且按照15%的收割率算,巴西现在已收割大豆也有近2000万吨,但是装运量并没有匹配起来。1月巴西大豆只装船5万吨,2月前3周装船量为125万吨,预计2月整月装船量或在300万吨左右,严重低于去年同期。这或导致中国在3月大豆到港偏少,出现补采需求。

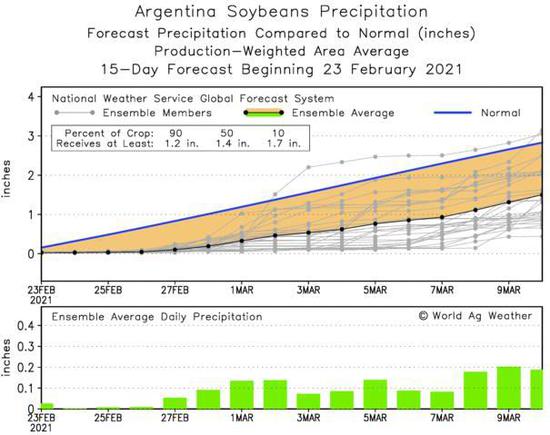

巴西还给市场留了一个话题是农民履约。巴西农民这个作物季卖货的进度特别快,马州2020/21年度的货已经预售72%,巴西全国整体预售也达60%足有。预售早造成一个麻烦,即一些巴西农民后悔前面卖的太便宜,想毁约。 2020年8月份美豆价格还没有上涨之前巴西农民已经预售50%的新季作物,当时预售价格非常低,兑换美元不足700美分/蒲,而如今美盘期货价格已经涨至1400美分/蒲,即使算上30%违约费用,农民仍有利可图。当然截止目前毁约仍是个案,后面需要继续跟踪。 3、阿根廷相对处于消息真空期 因为降雨和温度均有改善,作物单产潜力提高,阿根廷近期处于消息真空期。各机构对阿根廷大豆产量预估慢慢上调,美国农业部维持4800万吨,布交所预估为4600万吨,罗萨里奥谷物交易所预估为4900万吨。

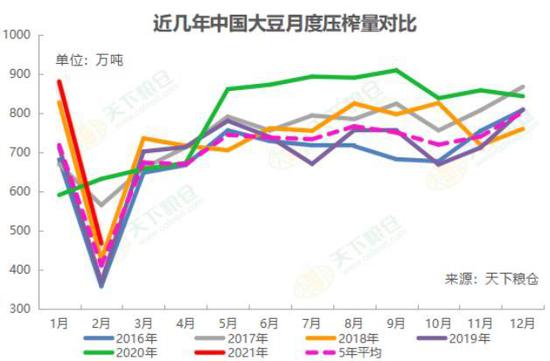

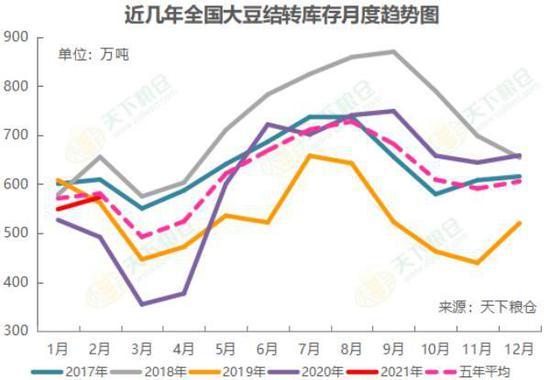

但是阿根廷的产量调整窗口期并未关闭,因为阿根廷大豆还处于关键生长期。早播大豆约50%处于结荚期,晚播大豆有40%处于开花状态,都比平均速度要慢,作物生长季还长。 三、国内油粕基本面情况 1、国内大豆到港和压榨 据天下粮仓预估,2021年2月份国内各港口进口大豆预报到港97船640.7万吨,3月份初步预估610万吨,4月份初步预估760万吨,5月份初步预估930万吨,6月份初步预估1030万吨。 因2月份适逢春节假期,油厂普遍有停机需求,随着假期结束,但因部分油厂大豆未衔接上,开机时间推迟,令开机率回升幅度略低于预期,2月油厂压榨量较上月明显减少,按当前开机速度来算,预期2021年2月份全国大豆压榨总量在468万吨,较上月实际压榨881.45减少413.45万吨,减幅46.91%;较去年同期632.47减少164.47万吨,减幅26%。 因2月大豆进口量高于油厂大豆压榨量,导致2月沿海油厂大豆库存增加,截止1月底,全国油厂进口大豆总库存量573.04万吨,较上月548.73万吨增加24.31万吨,增幅4.43%,较去年同期634.27万吨减少61.23万吨,降幅在9.65%。沿海主要地区油厂进口大豆总库存量476.04万吨,较上月451.93万吨增加24.11万吨,增幅5.33%,较去年同期488.22吨减少12.18万吨,降幅2.49%。

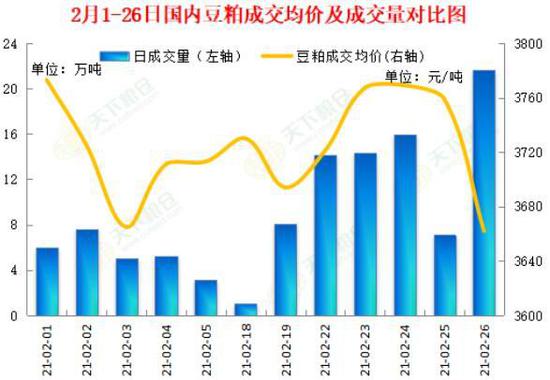

2、国内豆粕成交和库存 随着冬季温度降低,饲料需求进入淡季,且价格大涨,下游追涨谨慎,采购心态偏消极。2月豆粕成交总量226.60万吨,环比基本持平,同比减少154.1万吨或40.47。中下游企业担心疫情影响物流,已经在1月份提前进行了备货,进入2月份的时候备货已基本接近尾声,且春节期间,买卖双方均退市过节,加上生猪养殖户年前大量出栏,年后猪价和肉鸡价持续下跌,养殖户补栏积极性不高,以及水产养殖仍处于需求淡季,使得2月成交量远低于上月。2月豆粕成交总量109.28万吨,较上月的472.69万吨减少363.41万吨,降幅76.88%,较去年同期成交量496.42万吨减少387.14万吨,降幅77.99%,2021年迄今已累计成交581.97万吨,较去年同期717.65减少135.68万吨,降幅18.91%。

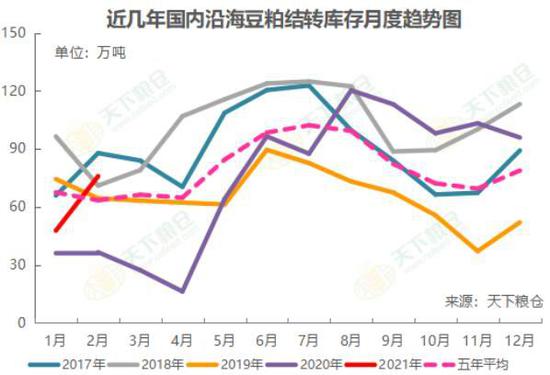

春节期间油厂豆粕出货停滞,而部分油厂仍维持开机,使得豆粕库存有所增加,截止2月底,全国油厂豆粕总库存量75.88万吨,较上月底47.73万吨增加28.15万吨,增幅在28.15%,较去年同期35.38万吨增加40.5万吨,增幅在114.47%。沿海主要地区油厂豆粕总库存量69.69吨,较上月41.84万吨增加27.85万吨,增幅在27.85%,较去年同期34.65万吨增加101.12%。 3、国内豆油成交和库存 2月大连盘油脂大幅上涨,但买家追涨意愿不强,2月豆油总成交量依旧不大,据Cofeed统计显示,2月份全国主要工厂豆油成交总量为212390吨(环比降24.6%,同比增416.6%),日均成交量为16338吨(环比增15.9%,同比增694.6%),相比之下,1月份全国主要工厂豆油成交总量为281840吨,日均成交量为14092吨,去年同期2月份豆油成交总量则为41110吨,日均成交量为2056吨。去年成交量惨淡主要因新冠疫情影响。

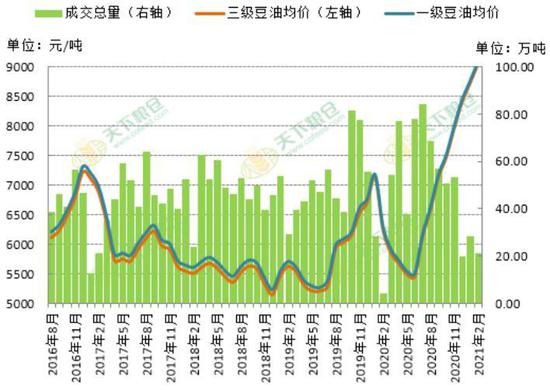

2月国内豆油库存迎来回升,但仍低于往年同期水平,截至2021年2月19日,国内豆油商业库存总量87.36万吨,较上个月同期83万吨增4.36万吨,增幅为5.25%,较去年同期的102.76万吨降15.4万吨,降幅为14.99%;五年同期均值(2016-2020年)为111.43万吨。 三、行情展望 美豆方面:经过2月末的大幅回调,美豆主力合约再次回到1400美分上下震荡,短期回调支撑看【1300,1350】区间。随着3月以后巴西大豆集中上市,对美豆出口挤压显而易见,美豆价格或遇南美收割压力,但旧作库存低逻辑下,下方支撑较强。中期来讲,随着4月中旬以后美豆开始进入播种季节,多头可讲的故事较多,播种进度和生长期天气炒作对价格的推涨力量较强,且到时候美豆旧作库存消耗殆尽,市场对新作产量非常敏感,任何不利天气都会撩拨多头神经,价格易涨难跌。 豆粕方面:成本高企与需求下降多空博弈,预计短期内豆粕价格或跟盘反复震荡整理,但因美元疲软及南美天气不确定性仍大,且3月份不少油厂因原料不足面临阶段性停机,豆粕货源供应将减少,豆粕中期走势或仍震荡偏强,后期走势需密切关注南美大豆收割及对华装船情况。M05短期关注在3400一线震荡,若跌破看3300元支撑。 豆油方面:截止2月底豆油商业库存仅87万吨,供应面暂仍无压力。加上美豆期价的不断上涨令进口大豆到港成本随之不断抬升,继续给国内豆类油脂带来成本端支持。同时MPOC表示马来西亚棕榈油库存将持续保持在150万吨以下的低位,低库存预期叠加原油连续上涨改善生物燃油需求前景,均对马盘构成利多支持。以及美国推动1.9万亿刺激计划,众议院在2月末已经已经批准,将进入参议院,通过概率很大,美元后市疲软难改,大宗商品走势偏强,宏观面亦给油脂市场带来较好的利多支持,预计3月份国内豆油行情整体较强走势或将延续,沿海一级豆油有望突破万元大关。需密切关注马棕复产和出口情况,且巴西大豆收割上市速度将逐步加快,可能加剧短期行情高位震荡频率及幅度,行情上涨过程中将伴随频繁震荡。Y05短期就看偏强震荡,但前期无仓者追涨需谨慎。 中州期货 吴晓杰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: