本周美联

储将召开为期两天的议息会议。市场关注的一个焦点是,美联储将如何应对美债利率上行,比如是否会出手打压长端利率。 美联储如何打压长端利率?目前市场讨论较多的选项是扭曲操作(OT)和收益率曲线控制(YCC)。其中,OT采取的是“卖短买长”的方式,即美联储卖出短端债券,同时买入等量的长端债券,这样既不会增加美联储资产规模,又能压制长端利率,可谓“一石二鸟”。历史上美联储也曾两次采取OT操作,可谓“轻车熟路”,因此市场对OT有较高的期待。

但我们认为,在当前宏观背景下,美联储做OT有一定的门槛。其一,OT一般发生在经济下行阶段,而当前美国经济处于复苏初期,并不需要额外的货币宽松。我们考察了历史上美联储两次采取OT时的宏观背景,第一次是1961年2月,当时美国经济下行,消费与投资疲软,但欧洲经济表现良好,短端利率比美国更高,由此带来资本外流压力(由于当时处于布雷顿森林体系下,资本外流体现为抛售美元以换取黄金)。对此,肯尼迪政府与美联储决定采取OT,在维持短端利率的同时,压低长端利率,这样既不会加剧资本外流压力,也能刺激经济。 第二次是2011年9月,当时欧洲债务危机已初现端倪,美国经济面临的下行压力明显增加。当时的货币政策决议是这样描述的:劳动力市场总体疲软,失业率处于高位,居民消费支出增长缓慢,企业投资和房地产

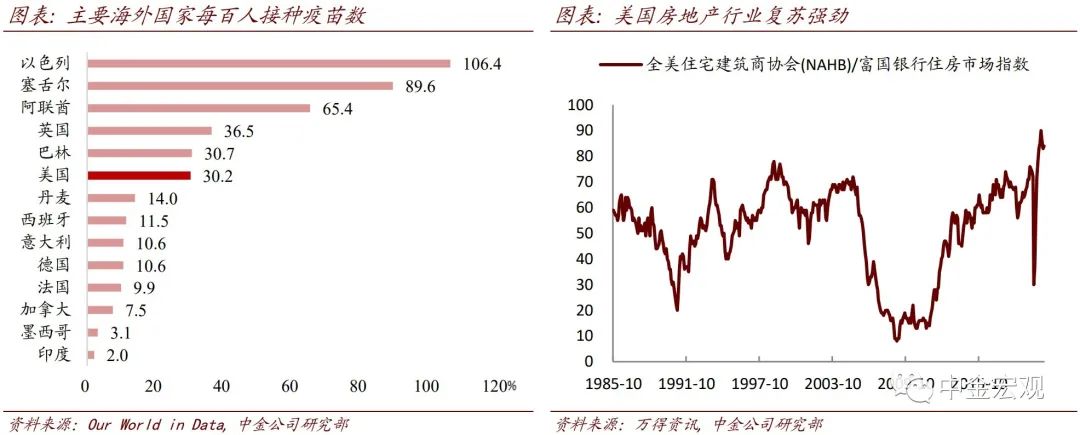

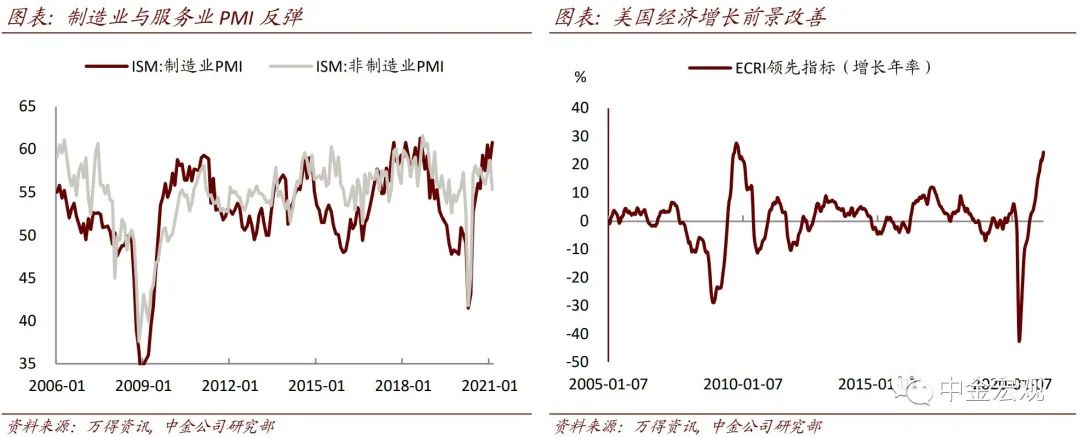

部门表现低迷… 此外,美国经济存在重大下行风险,包括来自全球金融市场的压力。货币政策委员会还预计,随着能源价格回落,通胀率将在未来几个季度保持稳定或低于美联储的长期通胀目标。 由此可见,两次OT的主要目的都是刺激经济。反观当前,随着疫苗接种顺利推进,美国经济已开始复苏,对利率敏感的房地产部门表现尤为强劲。此外,随着拜登1.9万亿美元的财政刺激落地,经济前景有望进一步改善。鉴于此,美联储大概率将在这次会议后上调今年美国GDP增长和PCE通胀的预测。 其二,当前美国金融

条件尚未出现收紧的迹象,贸然采取OT反而可能加剧市场对通胀的担忧,进一步推高利率。如上所述,2011年美联储做OT的一个原因是金融市场存在压力。但过去几周,尽管美债利率上行,其他市场并未受到太多冲击。比如高收益债利差仍处于历史低位,金融条件也未收缩。股市方面,纳斯达克

指数有所回调,但道琼斯指数创出新高,说明股市的调整更多反映的是风格切换,而非对经济前景的预期恶化。 实际上,当前美债利率上行主要反映的是对美国经济复苏和通胀上行的预期。一个体现是美国5年期和10年期的盈亏平衡通胀预期在过去几周显著抬升,其中,5年期通胀预期已升至2.5%,为2008年以来最高水平。如果美联储采取OT,反而容易引发市场对经济走向过热的担忧,进一步推高通

胀预期和长端利率,最终可能适得其反。从这个角度看,美联储在利率上行面前可谓“进退两难”。 综上,我们预计美联储在这次议息会议上不会“急转弯”,对利率上行,更可能延续之前的态度,做一些口头上的安抚,比如强调关注利率上行的潜在影响,尤其是对金融条件的影响。我们认为任何比口头干预更多的暗示或举措都将是超预期的。 上周回顾:宏观数据、经济政策与主要事件 宏观数据:美国2月NFIB小型企业信心指数为95.8,低于预期的97;美国3月密歇根大学消费者信心指数初值83,显著高于预期的78.5,说明消费者信心在改善;欧元区第四季度GDP年率终值-4.9%,略高于预期的-5%。 主要事件:周四美国规模1.9万亿美元的刺激法案获得国会通过,1400美元纾困支票将在几天内寄出,多数美国人有资格领取;周四欧央行公布议息决议,决定将加快“大流行紧急购债计划”(PEPP)的购债速度。 本周关注:政策、数据与事件 经济数据:周二公布美国1月商业库存月率、2月零售销售月率、2月工业产出月率、3月NAHB房地产市场指数,欧元区3月ZEW经济景气指数;周三公布美国2月新屋开工总数年化、2月营建许可总数,欧元区2月CPI年率终值;周五公布日本2月核心CPI。 主要事件:周一欧元区财长会议;周四美联储FOMC公布利率决议、政策声明和经济预期,美联储主席鲍威尔召开新闻发布会,英国央行公布利率决议和会议纪要;周五日本央行公布利率决议,日本央行行长黑田东彦召开新闻发布会。   |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);