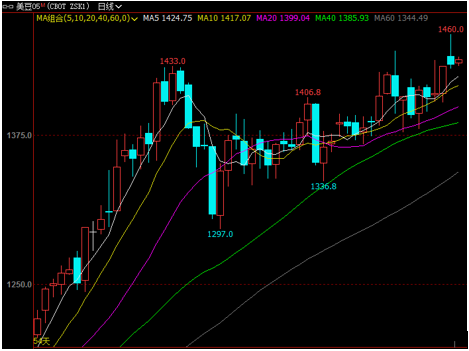

来源:芝商所CMEGroup 原标题: 【重磅分析】USDA 3月供需报告前瞻及对国内油粕市场影响几何? 引言:随着巴西大豆(6116, -139.00, -2.22%)收获面临耽搁,及阿根廷干燥天气威胁到大豆生长,令人担心短期内全球大豆供应紧张,3月初以来芝商所旗下的CBOT大豆期价进一步上扬,截止周一晚,主力5月期约收报于1433.75美分/蒲式耳,较2月底低位1378.25美分累计涨逾4%。值此之际,周二晚美国农业部(USDA)将携最新月度供需报告登场,此次报告对美豆市场有何影响呢?国内油粕行情又将对此作何反应?让我们拭目以待! 附图1:CBOT大豆期货走势图

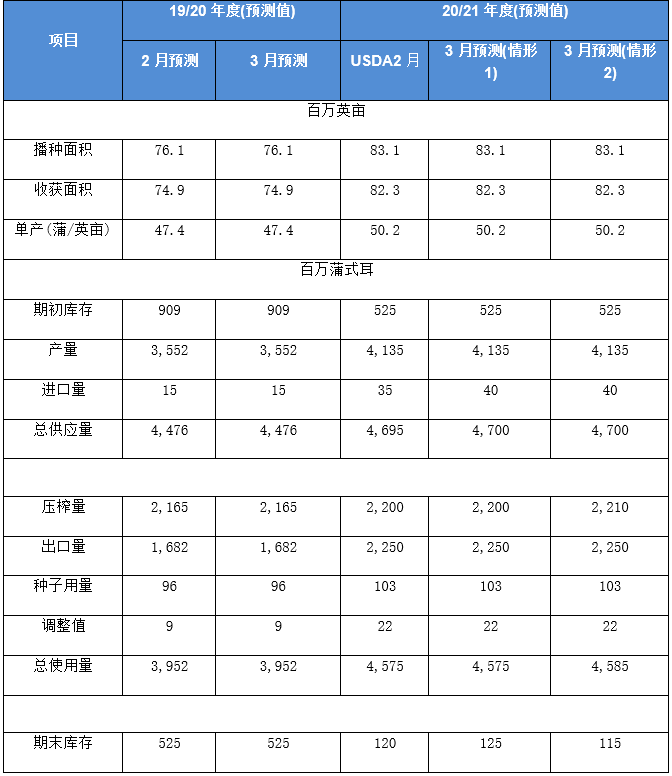

一、3月报告前瞻分析 分析师们平均预期3月份供需报告将显示,美国2020/21年度大豆期末库存预估为1.17亿蒲式耳,分析师预估区间介于1.10-1.25亿蒲式耳,USDA2月预估为1.20亿蒲式耳。同时,分析师们还预计3月供需报告中全球2020/21年度大豆期末库存预估为8269万吨,分析师预估区间介于8100-8550万吨,USDA2月预估为8326万吨。 我们预计2019/20年度美陈豆供需数据基本无调整。新作方面,随着国际原油价格的明显上涨令美国国内生柴需求表现较好,这也带动美豆大豆压榨量的明显提升,USDA数据显示本年度初(2020年10月份)以来大豆压榨量累计同比增长近6%。所以我们分别针对3月份USDA供需报告压榨量两种调整情况之后的供需平衡做一个推演(如下表所示),美国国内产量预估、出口预估均不变,进口预估则上调至0.40亿蒲。如果压榨量能够上调达到22.10亿蒲以上的话,那么美新豆期末库存将调低至1.15亿蒲附近,届时将对美豆期价带来一定提振,美豆期价涨势或将延续。相反,如果压榨维持在22.00亿蒲的话,那么期末库存有可能意外上调至1.25亿蒲,这将高于此前市场预期,届时美豆短线有承压回调的风险。 附表1:

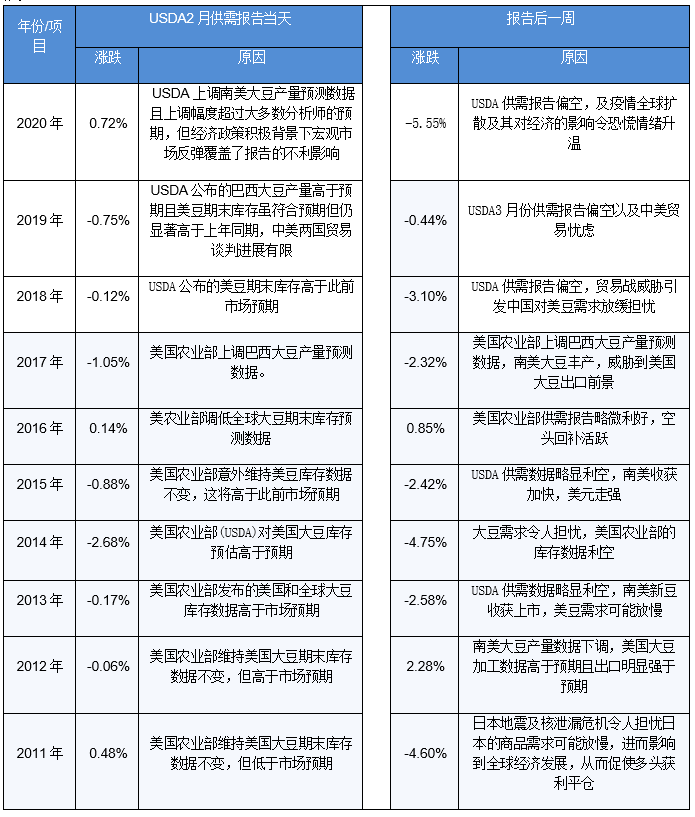

二、过去10年USDA三月报告产量、库存调整趋势及对CBOT大豆行情的影响 通过观察过去10年的数据我们可以发现,USDA2月供需报告公布当天,CBOT大豆期价在过去10年间有3年上涨(平均涨幅0.45%),7年下跌(平均跌幅0.82%),下跌概率为70%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有2年上涨(平均涨幅1.57%),8年下跌(平均跌幅3.22%),下跌概率为80%。也就是说从往年规律来看,USDA3月供需报告后芝商所旗下CBOT大豆期价基本跌多涨少。 附表2:

三、报告时的中国油粕基本面情况 豆粕(3353, -48.00, -1.41%):油厂压榨量继续回升,且当前市场需求处于阶段性淡季,豆粕提货速度不快,令豆粕库存继续增加。截止3月5日当周,国内沿海主要地区油厂豆粕总库存量85.14万吨,较上周的74.86万吨增加10.28万吨,增幅在13.73%,较去年同期47.14万吨增加80.61%。按往年规律看,因春节期间有油厂继续开机而提货基本停滞,节后豆粕库存会回升,之后随着节后集中补库展开,且因巴西大豆收割和装船延迟,部分油厂节后开机推迟,预计豆粕库存短暂一波上升之后,后期还将再次下降。 附图2:沿海豆粕结转库存周度趋势图

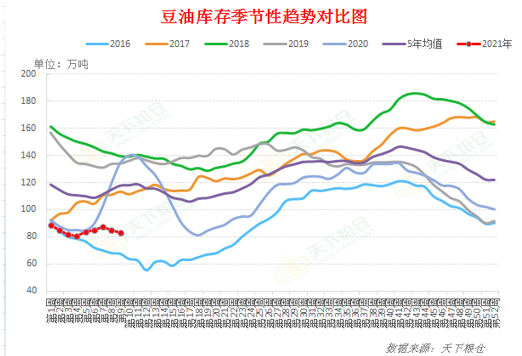

豆油:油厂压榨量虽继续提升,但要低于市场预期,且市场需求也在逐步恢复,本周豆油库存继续下降,截至2021年3月5日,国内豆油商业库存总量83.065万吨,较上周同期84.74万吨降1.675万吨,降幅为1.98%,较上个月同期83.66万吨降0.595万吨,降幅为0.71%,较去年同期的134.42万吨降51.355万吨,降幅为38.2%;五年同期均值(2016-2020年)为117.76万吨。 附图3:国内豆油商业库存趋势图

四、美豆后市展望及对中国油粕市场影响 美豆方面:得益于近期以来美国国内生柴需求的较大改善,直接带动美豆大豆压榨量出现相应提升,根据USDA数据显示目前美豆累计压榨量同比增幅接近6%。如果3月供需报告中美豆压榨量上调至少至22.10亿蒲以上的话,那么美新豆期末库存将可能调低至1.15亿蒲附近,加上考虑到市场担心巴西收割延迟和阿根廷干旱天气令市场对近期全球大豆供应担忧情绪,预计美豆期价整体涨势或将延续。但如果报告不及预期,则将导致多头获利回吐,美豆期价短线也不排除震荡整理,但南美天气炒作及美国量化宽松货币政策之下,即使出现短线调整,但整体偏强格局尚难改变。 国内油粕方面: 豆粕方面:由于美豆强势运行令大豆进口成本不断提升,目前美豆盘面压榨利润依旧亏损,截止周一美湾大豆3月船期盘面毛利润亏损71元/吨,且3月份大豆预报到港仅95船620万吨,3-4月份因缺豆阶段性停机的油厂不少,其中益海集团停机较多,而不少油厂3月的销售进度较高,油厂提价意愿强烈,提振粕价。但非洲猪瘟疫情有所抬头,其中山东河北河南安徽等省份最为严重,养殖户抛售中大猪,年后猪价持续走弱,养殖户补栏积极性不高,生猪存栏连续两个月下降,且年后肉禽存栏仍未恢复,加上水产养殖仍未启动,目前需求处于淡季,年后豆粕成交清淡,豆粕库存持续累加,截止3月5日当周,国内沿海主要地区油厂豆粕总库存量85.14万吨,较上周的74.86万吨增加10.28万吨,增幅在13.73%,较去年同期47.14万吨增加80.61%,局部油厂已出现胀库现象,油厂积极催提,加上油脂表现强劲,买油卖粕套利也给豆粕带来不利影响,从而抑制粕价短线走势。总的来看,3-4月份不少油厂因原料不足面临阶段性停机,3月中下旬豆粕库存或将重新下降,且美豆供应仍偏紧,及美国1.9万亿美元刺激计划获得参议院通过,流动性充裕,另外市场预期美豆库存日益趋紧,美豆走势仍将偏强,成本支持下,预计豆粕价格整体后市或震荡偏强运行。 豆油方面:因原料不足,3、4月不少油厂有停机计划,而随着市场需求的恢复,下周压榨量还将下降,目前豆油库存进一步降至83万吨周比降2%,油脂基本面利多格局依旧,叠加近日来美豆价格持续大幅上涨,进口大豆盘面榨利亏损严重,今日美西及美湾大豆3月船期盘面毛利润分别亏损51和71元/吨,这从成本端上促使油厂提价补亏意愿强烈。另外美国国会参议院6日午间投票通过1.9万亿美元的经济救助计划,全球流动性充裕,资金看多大宗商品市场,尤其对库存趋紧的油脂做多兴趣浓厚,以及非洲猪瘟再度抬头导致粕价走势偏弱,交易商买油卖粕套利较为活跃,利多齐聚,国内豆油行情整体料延续较强运行走势。但持续大涨后成交量已经开始明显减少,需加以关注,同时关注USDA3月供需报告指引。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);