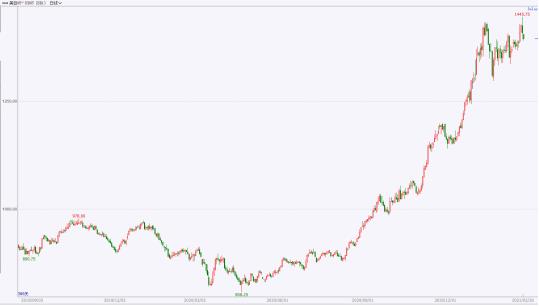

原标题:豆粕(3369, 1.00, 0.03%):供需格局或重回平衡 远期9月升水略偏高 来源:文华财经 征稿(作者:弘业期货 陶朝辉)--在之前几篇文章的豆类供需分析当中,笔者提到了2020/21年度世界大豆(6301, 46.00, 0.74%)供需格局已由前几年的宽松格局转向了偏紧格局,以及国内生猪行业较快恢复的看法,并据此判断总体上中长期偏多的观点。 不过,近期的一些情况变化使不得不对此前的看法做出相应的修正。变化的情况大致有美豆播种面积的大幅扩大预测、巴西大豆丰产预估、以及国内生猪受非洲猪瘟疫情影响存栏出现下滑等。以下依次对这些变化作一分析。 1、美豆新一季播种面积料增加 在2021年2月18日-20日的USDA农业展望论坛上,美国农业部预测2021年美国大豆播种面积将达到9000万英亩,高于市场预期的8940万英亩,同时也大幅高于2020年的8310万英亩,其中CBOT大豆期价的上涨提振了大豆播种动力;下图1回顾了2020年下半年以来CBOT大豆期价走势。 图1:CBOT大豆期价走势

数据来源:文华财经,弘业期货研究院 从图1可以看出,受到2020/21年度世界大豆供应由宽松转为偏紧、以及豆油需求增长等因素的影响,CBOT5月大豆期价自2020年4月21日的低点808.25美分/蒲上涨到2021年2月25日的高点1445.75,上涨了637.5美分,或78.87%。大幅上涨的期价显著改善了美国农民的大豆种植收益,引发了农民大豆的种植积极性;当然竞争品种玉米(2777, 18.00, 0.65%)的涨幅更加大,从2020年4月29日的300.25美分/蒲到2021年2月9日的572美分,上涨了271.75美分或90.51%。如下图2。 图2:美玉米期价走势

数据来源:文华财经,弘业期货研究院 当然,具体的大豆和玉米种植面积有待5-6月份实际播种结束之后方能有相对准确的预估,而现在,暂时接受美国农业部展望论坛所提供的观点。 2、巴西大豆大概率依然丰产 第二个变化是巴西大豆产量预估,此前市场关注较多的是降雨对巴西大豆收割延迟及产量的影响,但据2月24日文华财经援引外电调查消息,巴西2021年大豆产量有望达到1.3289亿吨的纪录高位,其中13家参与调查的分析机构有12家预测产量超过1.3亿吨(这个预估数值和USDA2月报告中的相近),因为受益于播种面积的扩大及另外主产州的丰收前景抵消了天气不利的影响。 不过另一方面,据AgRural,巴西大豆止2月18日收割进度仅15%,创十年低点,上年为31%,这显示了大豆收割受到了延误,所带来的影响是接下来的3月份巴西大豆供应短期显紧张。 所以,巴西大豆产量方面存在短期利多和中长期利空预期的双重影响。 3、猪瘟疫情影响生猪存栏恢复 近期一篇国家一级期刊《中国畜牧杂志》上发表了一个观点认为,2020年,我国报告非洲猪瘟疫情仅18起,涉及四川、河南、内蒙古、甘肃、重庆、陕西、江苏和云南等省区,但实际疫情要重于报告疫情。非洲猪瘟病毒仍在广泛传播,传染源与污染源并未彻底清除,疫情并未消停。非洲猪瘟继续流行,小散户成为高风险来源之一,同时对规模化猪场也存在严重威胁。 实际上春节前北方的猪瘟疫情或较报道的为严重,据业内人士消息,节前北方山东、河南、湖北生猪存栏因疫情加重的损失在10%-15%不等,母猪也有5%-10%的损失。有调研机构统计显示,1月份全国能繁母猪环比下滑4.99%。但农业农村部2月26日发布的数据却显示,1月能繁母猪存栏环比增加1.1%,同比增加35%。 猪瘟疫情的持续显然对后期的走势增加了不确定性。而1月份疫情影响的母猪存栏的下滑(暂且接受业内人士的预估)也将对年低生猪存栏数量造成影响。 4、三四月份的判断 对于三四月份的供需,主要是两点,一是国内进口大豆库存水平;二是巴西收割进度迟缓对供应的影响。首先是国内进口大豆库存水平,根据天下粮仓数据,止2月26日当周,国内沿海主要地区油厂进口大豆库存502.33万吨,同环比均增加(同比增加14.53%,环比增加5.52%),但较2020年的600万吨高位大幅下降,如下图3所示。 图3:2014年以来国内沿海油厂进口大豆库存

数据来源:天下粮仓,弘业期货研究院 其次是巴西大豆收割进度迟缓,主要是收割期的降雨影响,虽然从全局看巴西2021年产量依然丰产,部分地区不利天气的影响被种植面积的扩大和其他地区的丰产所抵消,但是收割延迟对短期的供应的影响也是可见的。 因此,结合上述两方面,加上美豆期末库存被调至相当低的历史水平,三四月份短期的进口大豆供应预期略偏紧,这将对近月合约产生支撑。 5、小结 综上所述,需要对之前的供应偏紧格局观点做出相应的调整,2021年下半年,在南美巴西大豆依然丰产、以及美豆受高价激励、播种面积大幅增加,以及国内生猪受年初疫情影响的情形下,总体的豆类供需或转回平衡状态附近,同时相应的不确定因素的影响也预期较大。操作上建议多关注,加强风险管控。 另外,从远月9月价差结构上看,首先CBOT大豆是9月对5月贴水;其次,国内9月对5月升水,反应市场对生猪恢复的预期,但考虑到南美巴西依然丰产以及春节期价疫情影响可能较预期为严重的情况,9月合约升水或略偏高。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: