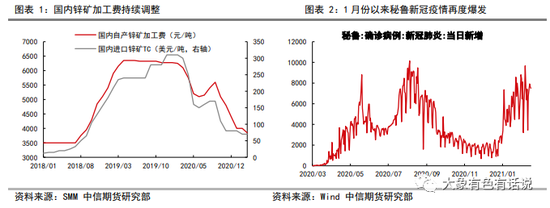

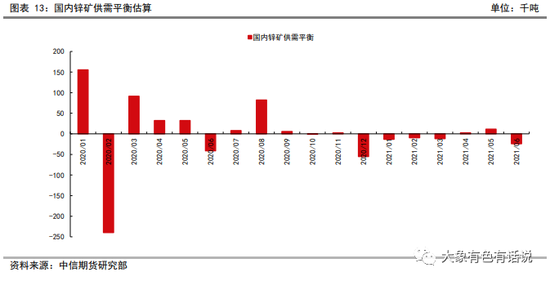

文:有色组 郑琼香 转自中信期货2021月3月3日策略报告 转载请注明:来源于公众号“大象有色有话说”,严禁删改正文内容和文章标题,并附上公众号原文链接 核心要点 中短期来看,锌矿供应偏紧格局尚难扭转,锌矿加工费低位调整的趋势预计还将持续一段时间。 主要为,其一,疫情风险再度爆发,秘鲁锌矿供应运输干扰上升;其二,国内锌产业链上整体锌矿库存偏低,节后炼厂原料补库需求再起;其三,国内锌矿生产处于季节性淡季,全面恢复正常生产需等待至4-5月份。我们通过测算估计,今年上半年国内锌矿供需维持紧平衡格局。 中期锌市场展望:锌供需格局向好,基本面有望接力宏观面,中期锌价(21075, -155.00, -0.73%)维持向上驱动。进入3月,国内将迎来传统消费旺季,我们认为,在出口延续强势以及房地产后端保持韧性的支撑下,国内消费旺季有望兑现。同时中期锌矿供应仍偏紧,将制约冶炼提升的节奏和空间。故国内锌锭库存会不断去化,低库存将提振锌价和沪锌期货近远月价差的走阔。 操作方面,建议中期锌维持多头思路为主,并把握回调后的加仓机会;关注和把握沪锌买近月卖远月机会。 风险因素:国内消费回归不及预期,流动性拐点预期升温。 正文 一、前言 市场预期2021年海内外锌矿供应将逐渐回归,并可能再度转向小幅过剩。但中短期来看,锌矿供应偏紧格局尚难扭转,现阶段锌矿加工费仍持续调整。继2月份锌矿进口矿月度加工费下调10美金/吨至65-75美金/吨后,3月份国内自产矿加工费也下调150元/吨至3700-4000元/吨,进口矿加工费持稳于65-75美金/干吨。往后来看,锌矿加工费低位调整的趋势预计还将持续一段时间。 主要为,其一,疫情风险再度爆发,秘鲁锌矿供应运输干扰上升;其二,国内锌产业链上整体锌矿库存偏低,节后炼厂原料补库需求再起;其三,国内锌矿生产处于季节性淡季,全面恢复正常生产需等待至4-5月份。

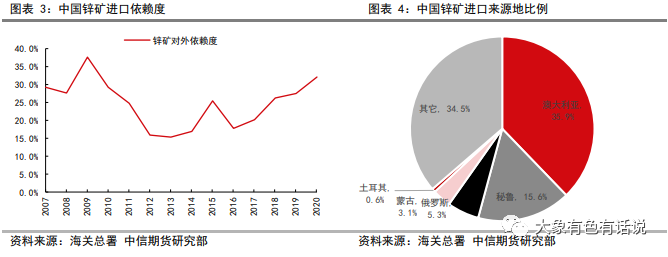

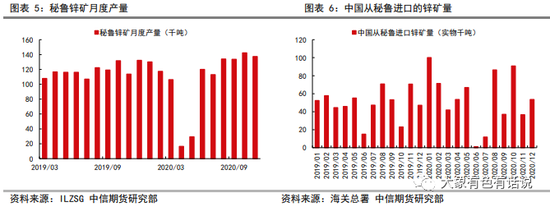

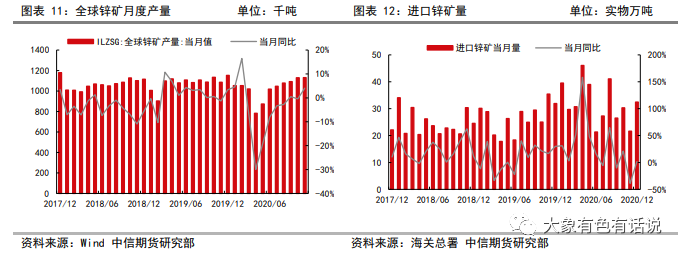

二、秘鲁疫情再度爆发,矿料供应和运输干扰上升 中国锌矿对外依赖度达到30%以上,秘鲁仅次于澳大利亚,为中国第二大锌矿进口来源国家。2020年秘鲁锌矿产量约为132万吨,中国从秘鲁进口的锌矿量为59.7实物万吨,占中国整体进口量16%左右,相当于中国锌矿全部需求量约5%依赖于秘鲁。 海外发达国家在疫苗不断推进下,疫情趋于可控,但第三世界国家的疫情控制尚不容乐观。继2020年秘鲁出现两轮疫情风险后,2021年1月下半月以来秘鲁疫情再度爆发。且3-6月为南半球的秋冬季节,后期秘鲁的防疫压力依然凸显。1月31日秘鲁开始封锁首都利马和9个大区,持续至2月14日,之后进一步延长封锁至28日。3月1日-14日,秘鲁解除“极高端”地区的强制性社会隔离,但高风险地区仍面临限制。其中省际陆路运输能力限制为50%-100%。 类比2020年秘鲁的两轮疫情,第一轮疫情对于矿生产冲击和中国矿进口影响十分凸显,第二轮生产影响较小,但中国锌矿进口方面表现出了不稳定性。 今年此轮疫情下,秘鲁2月份封锁10个区,3月上半月对省际陆路运输持续限制,再度对矿料供应形成了干扰。矿山生产方面,对大中型矿山的生产影响较为有限,主要冲击到小型矿山的生产,同时明显波及到了开发项目的进展。疫情封锁更主要的影响在于矿料的运输,疫情爆发导致了秘鲁国内社区问题矛盾的激化,经济下滑、居民失业、封堵道路。因此,从封锁区域往外运输矿料的难度加大,以及矿料出口的配套受阻。 此次秘鲁封锁区域中包括了Ancash区的Antamina矿山(2019年锌矿产量30.3万吨),以及Pasco区的Volcan旗下的Neves Corvo矿山(2019年锌矿产量7.3万吨,铅矿产量0.5万吨)。此外,秘鲁锌矿产能较大的矿山Cajamarquilla产能30.542实物万吨、Yauli产能9.892实物万吨、Cerro Lindo产能9.492实物万吨、Chungar产能5.02实物万吨。 1月31日秘鲁10个区开启封锁,船期传导下,将开始反馈在3-4月份中国的锌矿进口上。加上2-3月份为南美的雨季,对运输发货不利。故后期我们需持续跟踪从秘鲁出口的矿料发货量的表现。

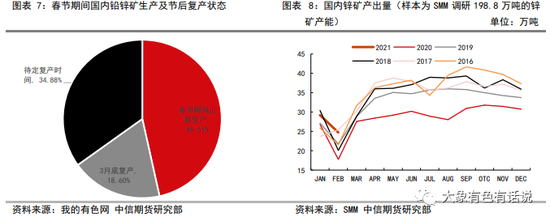

三、国内矿山生产处于淡季中,4-5月才全面恢复 国内锌矿生产方面,高利润提振下,今年春节期间,国内矿山正常生产比例略高于往年。但由于季节性原因,春节期间及春节前后,据我的有色网对国内129家铅锌矿调研,开工比例处于50%以下。随着气温回升,以及部分矿山检修结束,3月底部分矿山将趋于回归。但国内高寒地区矿山的生产全面恢复需等待至4、5月份。

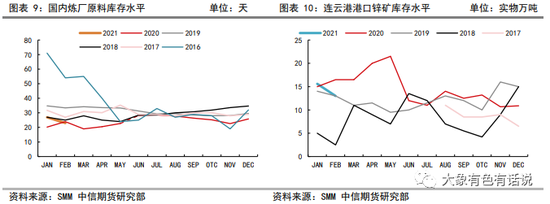

四、国内锌产业链锌矿补库需求再起 今年春节前国内炼厂原料库存水平低于往年,今年北方炼厂多为1个月-个半月,南方炼厂为1个月左右,均分别低于往年节前接近两个月和一个半月左右的水平。经过春节消耗后,国内炼厂原料库存水平再度下降至相对低位。同时,1-2月份,由于春节、物流运输等因素限制,港口的库存水平处于中位。因此,春节后国内锌产业链整体锌矿库存水平均偏低,产业链尤其是炼厂补库需求再度抬升。中期来看,锌矿刚性需求也将持续提升。

五、中期锌矿供应偏紧格局尚难扭转 从海外锌矿供应来看,之前疫情期间暂停的海外锌矿项目,自2020年下半年以来生产在持续恢复中。不过,此轮有色价格的上涨,对于海外矿山开启新一轮资本支出的提振尚不明显。而前期延迟投放的锌矿新建项目,将集中于下半年投放。故中期国内锌矿进口量同比或温和回升,预计下半年进口锌矿量才有望再度加速流入国内。

综上分析,我们判断,短中期锌矿供应偏紧格局仍难以扭转,预计需等待至2季度末端,国内北方矿山恢复正常生产,以及海外复产项目和新增产能逐渐释放增加,锌矿供应才可能缓慢转向宽松格局。同时,现阶段锌矿供应的偏紧态势,叠加持续低位的加工费,将制约中期国内冶炼的上升空间和上升节奏。

六、中期锌市场展望 拜登1.9万亿美元刺激计划的推进,将强化经济复苏预期。同时,美国经济实质性好转前,美国货币政策转向的风险较小,这将继续奠定有利于有色金属价格强势的政策环境。同时,锌供需格局向好,基本面有望接力宏观面,中期锌价维持向上驱动。 进入3月,国内将迎来传统消费旺季,我们认为,在出口延续强势以及房地产后端保持韧性的支撑下,国内消费旺季有望兑现。同时中期锌矿供应仍偏紧,将制约冶炼提升的节奏和空间。故国内锌锭库存会不断去化,低库存将提振锌价和沪锌期货近远月价差的走阔。 操作方面,建议中期锌维持多头思路为主,并把握回调后的加仓机会;关注和把握沪锌买近月卖远月机会。 风险因素:国内消费回归不及预期,流动性拐点预期升温 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);