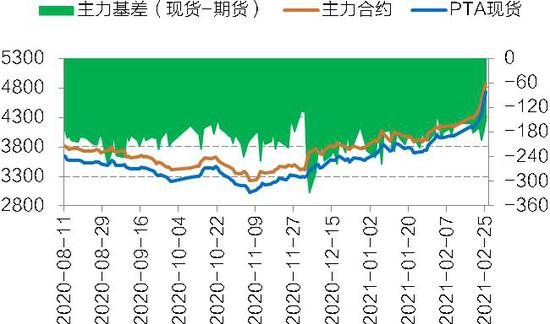

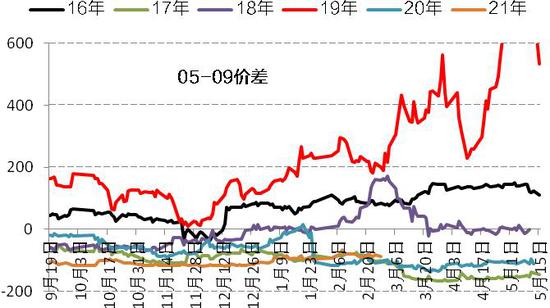

主要结论 供应方面,逸盛海南提前检修减轻PTA(4614, 18.00, 0.39%)春节累库压力,恒力石化、新凤鸣、珠海BP、中泰化学及华彬石化等大厂计划3-4月集中检修,若检修计划能够兑现,供应端将迎来持续利好,进而有助于消化现有存量库存,否则市场反而将面临新产能增量压力。 需求方面,春节下游停工率好于往年,而节后受产业链原料价格上涨刺激,下游及终端复工节奏明显加快,聚酯开工率创下近年同期新高。节后原料价格大涨,刺激下游市场交投活跃,库存快速向终端转移,产业链短期形成良性循环,但未来循环能否持续还需终端需求支撑。 成本方面,原油带动强势产业链成本重心上行,而PX裂解价差修复进一步放大成本推涨效应,但随着炼化利润大幅提升,未来成本端核心波动仍在油价。 综合来看,节后PTA上涨背后仍是成本驱动逻辑,供需阶段性改善尚不能扭转行业产能过剩的事实,中期看行情关键仍在于成本驱动能否持续,而短期需关注下游集中补库后工厂订单跟进情况。 风险提示:国内货币政策超预期收紧、装置检修不及预期。 一、行情回顾 2月PTA单边快速上涨。春节前伴随供需走弱,现货交投活动平淡,PTA市场横盘整理。假期美国寒潮刺激油价上行,而德州炼厂大面积关停,导致海外部分化工品供应紧张,并刺激全球美金报价大涨。节后国内大宗市场普涨,化工板块也表现抢眼,而在成本推动及供需改善预期下,PTA迎来久违的连涨行情,主力2105合约创下近一年新高。 价差结构上,2105合约基差稳步走强,5/9跨期价差环比亦有所收窄。 图1:PTA期现基差

数据来源:wind,国信期货 图2:跨期价差

数据来源:wind,国信期货 二、基本面分析 1.大厂检修利好,关注落实情况 汉邦石化2#推迟重启,逸盛海南又提前检修,极大地减轻了春节期间PTA累库压力。节后PTA期现价格大幅上涨,但加工费却被压缩至历史低位,近期珠海BP、华彬石化、恒力石化、新凤鸣及中泰等大厂纷纷表示有意在3-4月份安排检修,若上述检修能够如期兑现,那么3-4月份供应端将迎来持续利好,进而有助于消化现有存量库存。 表1:PTA检修统计(单位:万吨)

资料来源:卓创,国信期货 新产能方面,福建百宏2套装置已顺利投产出料,逸盛新材料330万吨及虹港石化250万吨计划在3-4月份投产,但当前市场环境较为复杂,实际投产时间可能存在变数。 表2:PTA投产统计(单位:万吨)

资料来源:卓创,国信期货 综合来看,若检修计划能够兑现,那么3-4月份PTA供应整体利好,而下游步入金三银四旺季,市场供需预期环比改善,但上述逻辑核心在于检修能顺利执行,否则市场反而将面临新产能增量压力。 图3:PTA负荷及加工费

数据来源:wind,国信期货 图4:PTA库存天数

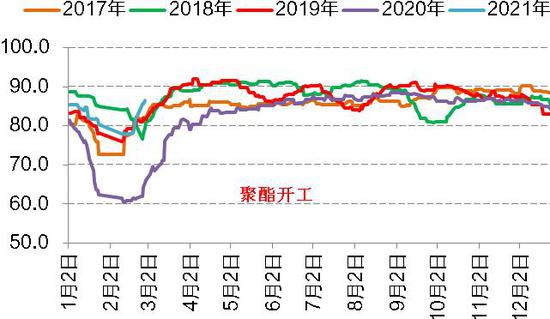

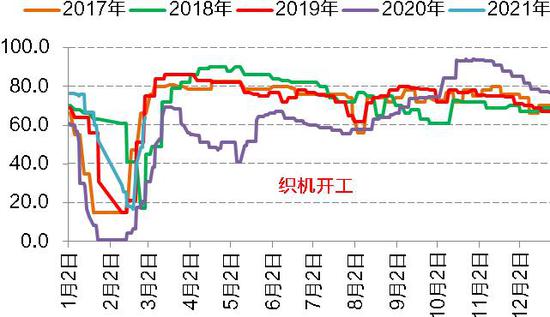

数据来源:wind,国信期货 2.下游及终端快速复工,聚酯成品库存低位 由于各地鼓励工人就地过年,春节下游停工率好于往年,而节后又受产业链原料价格上涨刺激,下游及终端复工节奏明显加快,聚酯开工率创下近年同期新高,进而为PTA市场提供需求支撑。目前来看,节后原料价格大涨,刺激下游市场交投活跃,库存快速向终端转移,产业链短期形成良性循环,但未来循环能否持续还需终端需求支撑。 图5:聚酯开工

数据来源:wind,国信期货 图6:织机开工

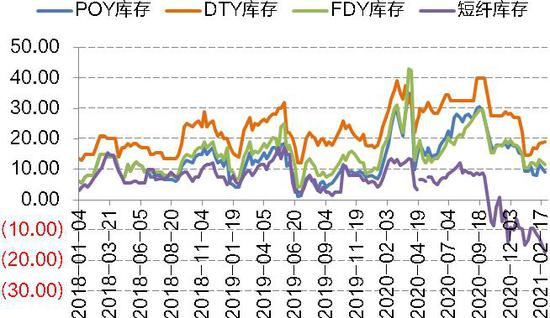

数据来源:wind,国信期货 截止2月25日,下游聚酯POY、FDY、DTY及短纤库存9.0天、11.5天、19.0天、-17.3天,分别较2月10日变化-2.5天、-1.7天、+0.5天、-4.9天。从数据来看,由于节后产业链行情火爆,聚酯产销持续放量,成品库存降至同期低位水平。 图7:聚酯库存

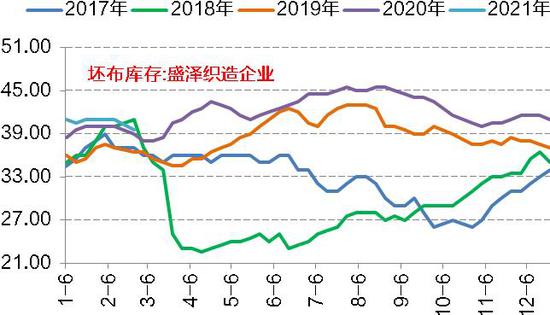

数据来源:wind,国信期货 图8:坯布库存

数据来源:wind,国信期货 3.成本驱动是核心逻辑,关注未来持续性 2月份PX价格大幅上行,主要是受强势原油带动,同时中金石化延长检修、浙石化及中石化降负运行,叠加亚洲地区开工偏低,市场供应收紧库存去化。目前来看,中金石化已经于2月18日重启,上海石化、青岛丽东及日韩部分装置计划3月检修,若3-4月份PTA集中检修,届时PX供需偏紧局面有望改善。新装置方面,中化泉州负荷8成运行,浙石化二期500万吨1#新线计划5月投产,3-4月市场暂无扩能压力。 表3:亚洲PX装置动态(单位:万吨)

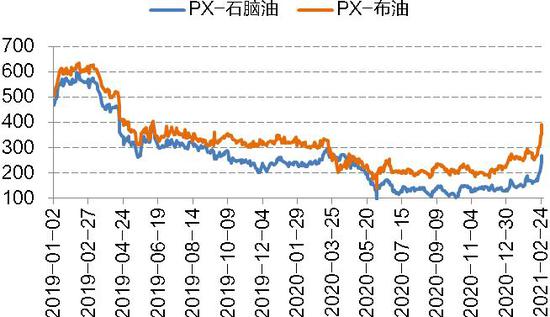

资料来源:卓创,国信期货 从数据来看,节前PX走强主要是受强势油价带动,但节后则来自于自身裂解价差的修复,当前PX/石脑油、PX/布油价差已快速飙升至270、390美元附近。 图9:上游原料价格

数据来源:wind,国信期货 图10:裂解价差

数据来源:wind,国信期货 去年11月以来,国际油价持续震荡上行,化工产业链成本重心大幅抬升,而PX裂解价差修复进一步放大成本端推涨效应。从数据来看,节后PTA上涨背后仍是成本驱动逻辑,供需阶段性改善尚不能扭转行业产能过剩的事实,中期看行情关键仍在于成本驱动能否持续,但短期需关注下游集中补库后工厂订单跟进情况。 图11:PTA成本及加工费

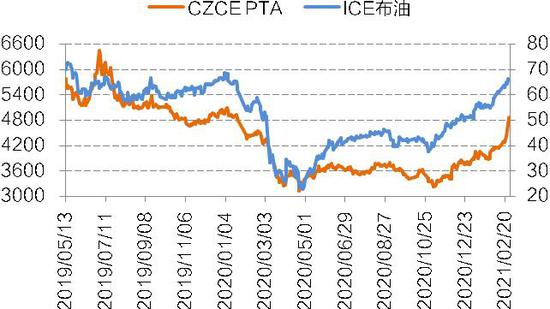

数据来源:wind,国信期货 图12:PTA及布油走势

数据来源:wind,国信期货 三、结论及建议 供应方面,逸盛海南提前检修减轻PTA春节累库压力,恒力石化、新凤鸣、珠海BP、中泰化学及华彬石化等大厂计划3-4月集中检修,若检修计划能够兑现,供应端将迎来持续利好,进而有助于消化现有存量库存,否则市场反而将面临新产能增量压力。 需求方面,春节下游停工率好于往年,而节后受产业链原料价格上涨刺激,下游及终端复工节奏明显加快,聚酯开工率创下近年同期新高。节后原料价格大涨,刺激下游市场交投活跃,库存快速向终端转移,产业链短期形成良性循环,但未来循环能否持续还需终端需求支撑。 成本方面,原油带动强势产业链成本重心上行,而PX裂解价差修复进一步放大成本推涨效应,但随着炼化利润大幅提升,未来成本端核心波动仍在油价。 综合来看,节后PTA上涨背后仍是成本驱动逻辑,供需阶段性改善尚不能扭转行业产能过剩的事实,中期看行情关键仍在于成本驱动能否持续,而短期需关注下游集中补库后工厂订单跟进情况。 风险提示:国内货币政策超预期收紧、装置检修不及预期。 国信期货 贺维 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: