研究结论: 市场走高,受通胀预期提振 我们不太认同国内通胀的预期 增产周期内价格越高,越刺激供应增加 逢高抛空 一、行情回顾:高位震荡 图1:沪胶2105合约日K线图

数据来源:大越期货 博易大师 图2:20号胶指数日K线图

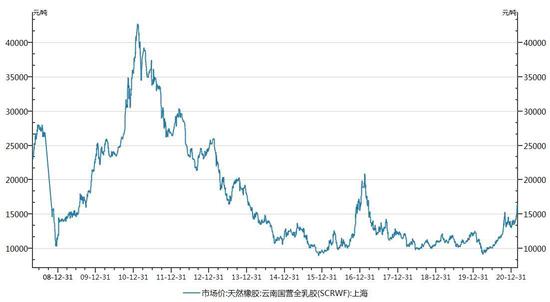

数据来源:大越期货 博易大师 2月,天胶大涨突破后回落,波动剧烈。 春节假期外盘金融市场偏多,以及国内通胀预期带来的资金炒作是价格上涨的主要动能。 但在增产周期下,越高的价格将带来越大的产量,这是市场在高位快速回落的原因所在。 从天胶自身规律走势以及外部市场的表现来看,我们还是建议投资者逢高抛空。 二、宏观面:国内经济复苏放缓,金融市场面临抉择 2月全国制造业PMI为50.6,非制造业PMI为51.4,虽然都高于临界点,但相相比前值和预期都有所回落,社会生产经营活动总体扩张放缓。除了假期因素外,也和国内复苏接近尾声有关。考虑到基数原因,未来时间段恐怕数据难以有效提振市场。 一线城市接连出台新的房地产调控政策,流动性泛滥下,资金终将流入楼市刺激价格上行,这对于国内后期流动性政策是个巨大考验,叠加外部原油上涨带来的输入型通胀,国内或面临流动性拐点,这是我们认为国内通胀概念难以真正大规模爆发的原因,也是不看好商品大周期的宏观因素。 美股和国际大宗商品有调整需求,主要在于美债收益率持续上行,虽然鲍威尔在过会证词中重申美联储不会过快行动,但从市场变化来看,显然投资者预期美联储动作将加快,这会给美股和大宗商品带来回落压力。我们预计美债收益率还将上升,金融市场将承压,需关注美国政府新刺激政策在参议院的表决情况。 三、基本面:依旧过剩 1、国内现货市场 国内现货市场跟盘运行,并未有太多独立性。 图3:上海全乳胶价格图

资料来源:WIND 大越期货 图4:青岛保税区美元胶售价图

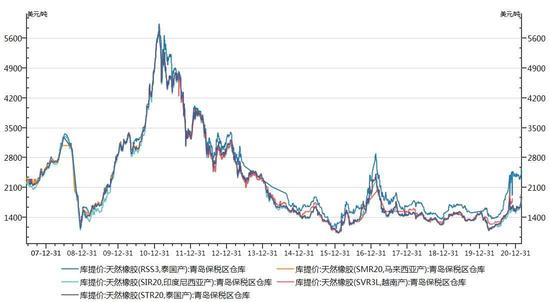

资料来源:WIND 大越期货 2、海外现货行情 图5:海外美元胶售价图

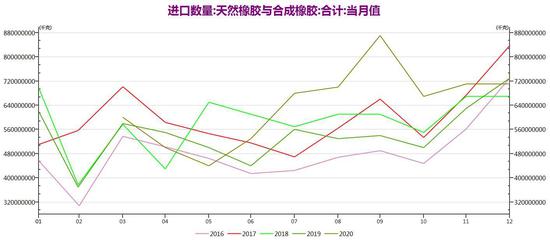

资料来源:WIND 大越期货 海外市场跟盘波动,无大的变化。 3、产区情况 目前国内处于停割期,产区当前未有大的灾害发生。我们维持之前的观点,当下还是供应增产的周期,价格越高,则胶农割胶积极性越大,后期产量也越大,除非有新的自然灾害影响割胶。 从目前胶价对比胶农收入来看,毫无疑问会刺激产量增加,高价会刺激产区提前开割,从是我们看空后市的基本面理由所在。 4、进出口情况 海关未公布今年前2月天胶进出口情况,但从当下国内经济活动,从20号胶仓单注册情况,结合去年同期进口情况对比来看,我们认为今年前2月天胶进口同比应该是增加的状态,这还是会给国内价格上行带来压力。 图6:橡胶(15540, -60.00, -0.38%)进口当月统计图

资料来源:WIND 大越期货 5、库存情况 交易所库存几无变化,一方面春节假期导致经营活动受到影响,另外一方面疫情持续带来的手套需求使得工厂生产乳胶,全乳产量减少。 图7:上期所历年天胶库存图

资料来源:WIND 大越期货 6、消费情况 汽车行业1月数据环比下降,同比增长,市场恢复到正常年份水平。考虑到今年难有报复性消费支撑,后期季节性回落恐给天胶消费带来影响。 图8:中国汽车产量图

资料来源:WIND 大越期货 图9:中国汽车销量图

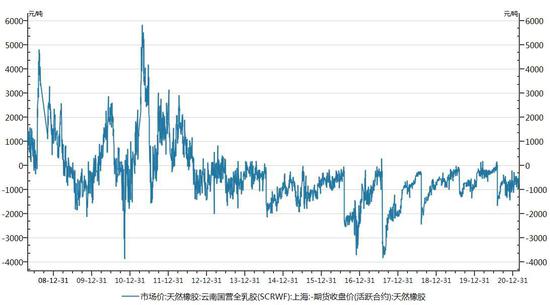

资料来源:WIND 大越期货 四、市场结构 图10:基差图

资料来源:WIND 大越期货 从基差角度来看,还是保持在低位,期、现联动紧密,没有明确的指引。 五、结论及操作建议:逢高抛空 天胶还处于增产周期,价格越高,产量越大。 国内流动性面临拐点,财政政策难以继续宽松,我们并不认同国内有全面通胀的基础。 外盘金融市场在经历前期持续大涨后面临调整压力,美债收益走高使得这种压力增加。 综上,我们还是建议逢高抛空,急涨抛空。 若美国通过新的刺激政策,美债收益率下跌,原油价格不断走高,则国内大宗商品面临输入型通胀压力,若出现这种情况,则考虑放弃空头思路。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: