原标题:生意社:2月利空主导 液化天然气市场深跌逾30%

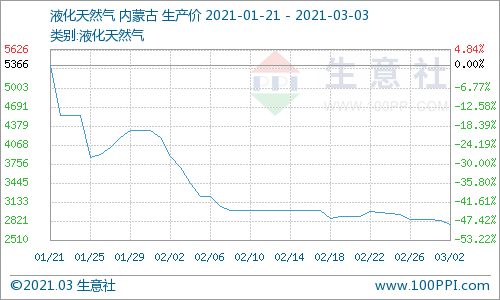

据生意社数据监测:2月28国内液化天然气均价为2840元/吨,较月初下跌32.11%,与去年同期相比下跌6.99%。 二、影响因素分析 2月国内国内液化天然气行情大幅走跌,跌幅逾30%。本月行情弱势主要由于需求疲软,供应充足,叠加原料气,成本面支撑力下滑等多利空因素制约,液厂出货承压,价格暴跌。春节前夕,下游用户陆续停工放假,采购积极性下降,需求面持续减弱,厂家节前降价排库心理浓厚,价格直线下跌,截止9日,几天内连跌28.29%。节后归来首周,物流恢复,下游陆续返市,刚需补货,而且前期排库效果尚可,多地液价顺势积极调涨。而下旬,原料气价格下调,以致市场重回跌势,虽然临近月末,短暂冷空气提振,但是难以撼动市场弱势行情,液价仍然稳中下行。 步入3月,行情依旧偏弱,但出于成本考虑,并未深跌,2日山西,内蒙,河南等多地仍继续以50-100元/吨跌幅下行。3月2日内蒙地区2600-2900元/吨,陕西地区2690-2850元/吨,山西地区2800-3020元/吨,宁夏地区2900-3000元/吨,河南地区2950-3150元/吨,河北地区3000-3100元/吨,各地液价普遍下调,价格多低于3000元/吨。 | 区域 | 规格 | 报价(元/吨) | 日期 | | 内蒙 | 液化天然气 | 2600-2900 | 3月2日 | | 陕西 | 液化天然气 | 2690-2850 | 3月2日 | [tr][/tr]

| 山西 | 液化天然气 | 2800-3020 | 3月2日 | [tr][/tr]

| 宁夏 | 液化天然气 | 2900-3000 | 3月2日 | | 河北 | 液化天然气 | 3000-3100 | 3月2日 | | 河南 | 液化天然气 | 2950-3150 | 3月2日 |

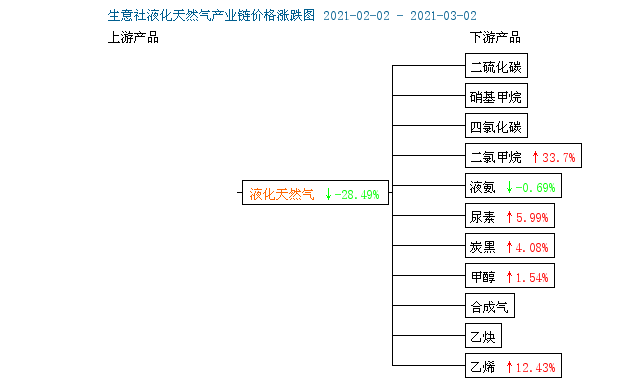

下游产品涨跌互现: 甲醇(2543, 39.00, 1.56%),3月2日山东地区甲醇企业出厂报价上涨。山东中部甲醇市场商谈上涨20-30元/吨在2170-2200元/吨送到现汇。山东南部地区甲醇市场报盘价涨10-20元/吨至2270-2280元/吨厂提现汇,部分成交在2260-2270元/吨附近厂提现汇。临沂接当地货商谈价至2260-2270元/吨送到现汇,物流货报盘价部分在2230-2240元/吨送到现汇。山东甲醇鲁北市场参考价格在2180元/吨送到现汇。生意社甲醇分析师预计,短期国内甲醇市场行情整理为主。 液氨,2月24日,国内液氨市场小幅上涨,春节前后液氨行情一直不温不火,但本周以来,行情出现上涨,据生意社监测,本周以来液氨涨幅在1.52%。农业需求陆续启动,终端采购意愿逐渐增强,主流地区农业采购谨慎;下游复合肥开工负荷提升,部分下游拿货仍较谨慎,多数随行就市为主。预计近期液氨价格仍有上行空间。 尿素,3月2日山东地区尿素行情暂稳。农业需求陆续启动,终端采购意愿逐渐增强,主流地区农业采购谨慎;下游复合肥、胶板厂开工负荷提升,部分下游拿货仍较谨慎,多数随行就市为主,后期工业方面存需求潜力。供应方面:供应方面,目前尿素企业开工率约为73%,日产量约为16万吨,厂家出货压力不大,随着物流运输的逐步恢复,节日期间积攒的库存也在下降中。 二氯甲烷,节后二氯甲烷价格一路走涨,出厂价天天调不停,据生意社了解部分厂家周末价格也在上调,幅度在100元/吨左右。截至3月1日,山东地区均价在3636.67元/吨左右,较节前涨幅26.27%。虽然目前二氯甲烷下游市场备货状况不佳,但市场供应稳中偏紧,加之二氯甲烷企业库压不大,预计短时间内二氯甲烷市场或将继续探涨。

2月国内液化天然气市场领跌能源板块。据生意社价格监测,2021年02月大宗商品价格涨跌榜中能源板块环比上升的商品共11种,其中涨幅5%以上的商品共9种,占该板块被监测商品数的56.3%;涨幅前3的商品分别为沥青(3094, 2.00, 0.06%)(23.27%)、WTI原油(21.70%)、Brent原油(20.11%)。环比下降的商品共有5种,跌幅在5%以上的商品共3种,占该板块被监测商品数的18.8%;跌幅前3的产品分别为液化天然气(-32.11%)、动力煤(641, 7.00, 1.10%)(-26.76%)、二甲醚(-9.38%)。本月均涨跌幅为5.65%。

生意社液化天然气分析师认为:目前液厂开机稳定,进口气充足,随着气温回升,城燃需求减少,市场正逐步进入需求淡季,供大于求格局显露,叠加成本面支撑力下滑,多空交织下,国内液化天然气价格下行为主,虽有短暂冷空气提振,但难以形成明显拐点,液厂出货承压,预计后市难涨易跌。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);