主要结论 原油供应端对油价支撑较强:OPEC+维持较强执行率,沙特从2月开始将额外减产100万桶/日,虽然Biden政府上台有利于伊朗原油出口重回市场,但考虑到Biden政府在执政初期需要力保内阁提名人选顺利通过国会听证流程,以及在财政刺激计划上争取共和党的支持,Biden政府或将暂时推迟重返JCPOA的谈判,因此伊朗原油供应压力在短期内不会显现。原油需求端短期因疫情仍未能得到有效控制而继续承压(中国出台了针对春节返乡人员的限行措施,摩根大通在最新的报告中调低了中国1月-3月的原油需求预测,调低额分别为1月6万桶/日,2月15万桶/日和3月11.3万桶/日,用来表征中国地方炼厂需求强弱的俄罗斯ESPO较迪拜贴水有所下降),但中长期来看,疫苗广泛接种和新一轮的财政计划带来较强的需求恢复预期。 尽管1月不是传统的全球炼厂检修窗口,但受到疫情的影响,全球炼厂检修规模维持高位,远高于季节性水平,意味着有相当一部分的高硫和低硫燃料油产能在当前被动停产。影响这部分产能回归的主要变量事件为病毒传播速度的拐点出现,针对拐点出现的时间,目前市场比较主流的观点是拐点大概率将出现在2021的二季度和三季度,北半球气温回升和疫苗接种进度的超预期都将有利于拐点的提前到来。拐点的到来意味着经济生产正常化,炼厂检修规模或将从季节性高位下滑,全球高低硫燃料油的供应也将恢复至正常水平。 操作建议:套利方面,多低硫LU2105合约和空高硫FU2105合约的头寸继续持有。 一、行情回顾 图:高硫燃料油指数走势

数据来源:文华财经 国信期货 图:低硫燃料油指数走势

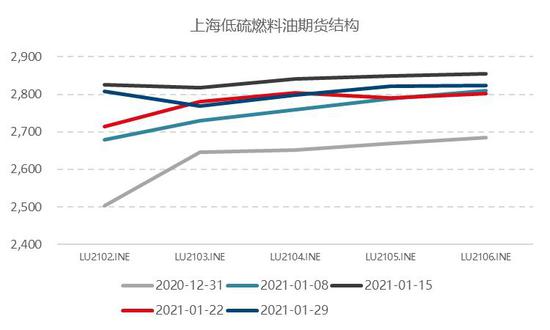

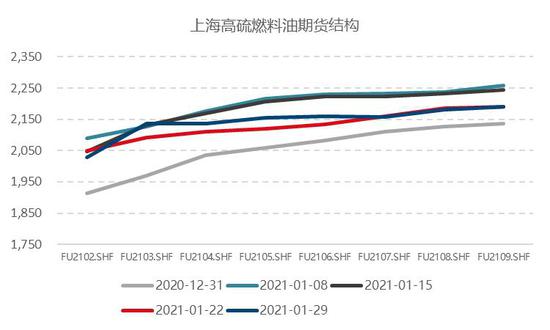

数据来源:文华财经 国信期货 1月上海高硫燃料油期货指数和低硫燃料油期货指数均跟随国际油价上行,低硫燃料油合约涨幅大于高硫燃料油合约,与外盘高低硫合约价差走强表现一致,期货曲线月内逐步上移,近月合约贴水有所收窄。 图:上海低硫燃料油合约近月贴水幅度大于高硫燃料油合约

数据来源:万得 国信期货

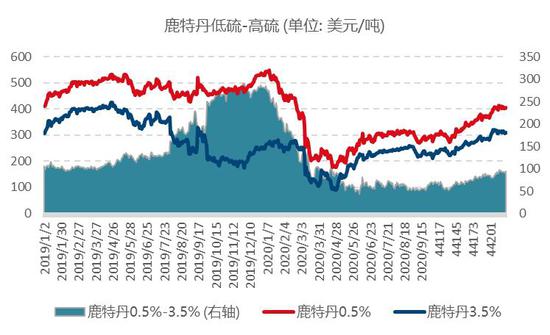

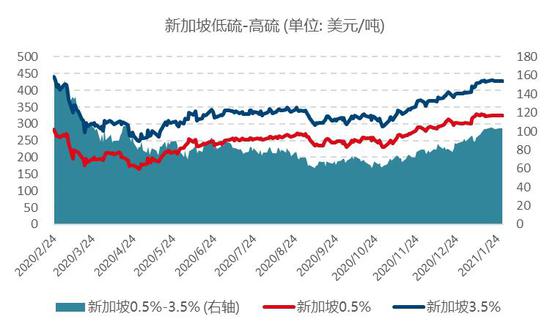

数据来源:万得 国信期货 图:在海外成品油消费复苏的预期下,全球高低硫价差在1月显著走强,新加坡低硫价格较高硫升水突破100美元大关

数据来源:彭博 国信期货

数据来源:彭博 国信期货 图:在1月上旬的油价上行阶段和中旬开始的震荡阶段,海外高硫燃料油裂解价差保持窄幅震荡

数据来源:彭博 国信期货

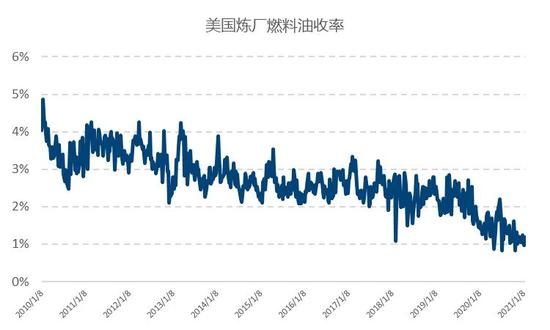

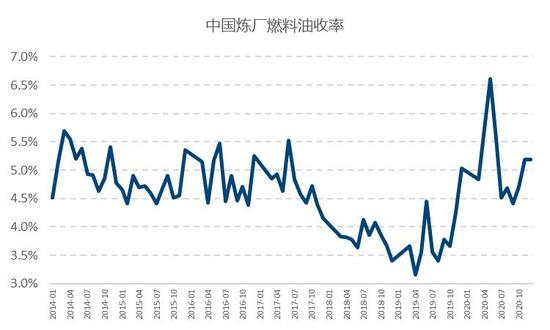

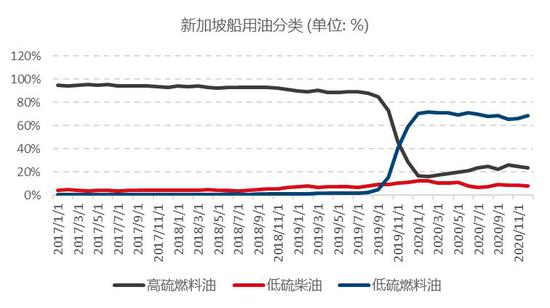

数据来源:彭博 国信期货 二、基本面分析 成本端: 原油供应端对油价支撑较强:OPEC+维持较强执行率,沙特从2月开始将额外减产100万桶/日,虽然Biden政府上台有利于伊朗原油出口重回市场,但考虑到Biden政府在执政初期需要力保内阁提名人选顺利通过国会听证流程,以及在财政刺激计划上争取共和党的支持,Biden政府或将暂时推迟重返JCPOA的谈判,因此伊朗原油供应压力在短期内不会显现。原油需求端短期因疫情仍未能得到有效控制而继续承压(中国出台了针对春节返乡人员的限行措施,摩根大通在最新的报告中调低了中国1月-3月的原油需求预测,调低额分别为1月6万桶/日,2月15万桶/日和3月11.3万桶/日,用来表征中国地方炼厂需求强弱的俄罗斯ESPO较迪拜贴水有所下降),但中长期来看,疫苗广泛接种和新一轮的财政计划带来较强的需求恢复预期。 供应端: 尽管1月不是传统的全球炼厂检修窗口,但受到疫情的影响,全球炼厂检修规模维持高位,远高于季节性水平,意味着有相当一部分的高硫和低硫燃料油产能在当前被动停产。影响这部分产能回归的主要变量事件为病毒传播速度的拐点出现,针对拐点出现的时间,目前市场比较主流的观点是拐点大概率将出现在2021的二季度和三季度,北半球气温回升和疫苗接种进度的超预期都将有利于拐点的提前到来。拐点的到来意味着经济生产正常化,炼厂检修规模或将从季节性高位下滑,全球高低硫燃料油的供应也将恢复至正常水平。 需求端: 高硫燃料油消费逐步向电厂发电以及炼厂炼油领域转移,一方面是因为IMO2020限硫令下船东的首选用油由原先的高硫燃料油切换至现在的低硫燃料油,另一方面是因为OPEC+从2020年5月开始减产后,全球重油贴水相对轻油走强,习惯使用高硫原油的美国炼厂倾向于使用高硫燃料油作为高硫原油的进料替代品,但是在疫情的影响下,美国炼厂燃料油摄入量跟随炼厂加工量下滑,2021年初至今,美国炼厂日均燃料油摄入量为39.9万桶/日,较2020年日均燃料油摄入量水平下降13.9%。在船用油领域,高低硫燃料油消费比重保持稳定,在有数据记载的全球主要船用油消费区域中,中国是低硫消费占比最高的区域(2020年中国低硫消费占比87.8%,高硫消费占比6.4%),鹿特丹地区是高硫消费占比最高的区域(2020年鹿特丹地区低硫消费占比52.3%,高硫消费占比27.8%)。 图:全球炼厂检修规模

数据来源:彭博 国信期货

数据来源:彭博 国信期货 图:美国炼厂残渣型燃料油收率中枢向下,中国炼厂燃料油收率月间波动较大

数据来源:EIA 国信期货

数据来源:国家统计局 国信期货 图:IMO2020航运新政下,新加坡港和鹿特丹港高低硫燃料油消费占比趋于稳定

数据来源:新加坡 MPA 国信期货

数据来源:Port of Rotterdam 国信期货 国信期货 范春华 吴濛旸 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);