一、市场行情回顾 受国际尿素价格大幅走高的影响,一月份国内尿素市场价格上行幅度较大。截至1月29日,山东小中颗粒主流出厂参考1990-2010元/吨,临沂接货价参考2040-2050元/吨。山西晋城汽运小颗粒参考1890-1900元/吨,运城汽运参考1880-1950元/吨。河南小颗粒主流出厂1980-1990元/吨,河北小颗粒主流出厂报价1970-2000元/吨。安徽小颗粒主流出厂2060-2080元/吨,阜阳主流出厂2060-2080元/吨。周末现货价格延续上行趋势,河南地区低价厂库出厂价格升至2000-2010元/吨。 期货方面,截至1月29日收盘,主力合约收于2058元/吨,较上月末上涨12.52%,振幅13.71%,持仓13.21万手,成交232万手。 图1:河南某交割厂库出厂价格

资料来源:WIND资讯、银河期货研究所 图2:河南地区厂库基差

资料来源:WIND资讯、银河期货研究所 图3:主力合约价格走势

资料来源:WIND资讯、银河期货研究所 图4:期货合约间价差(5月-9月)

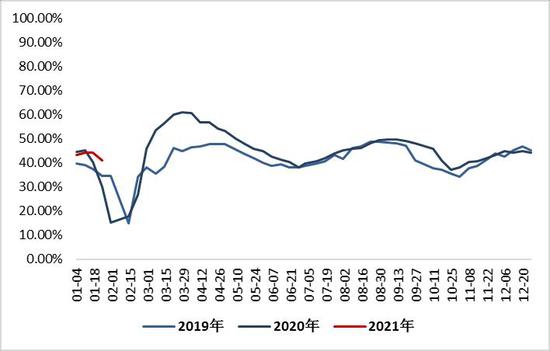

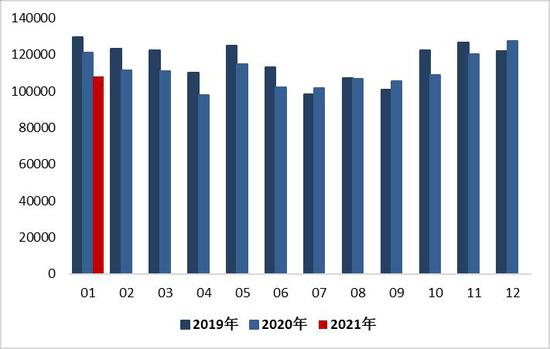

资料来源:WIND资讯、银河期货研究所 二、供需分析及未来展望 受西南、内蒙古以及新疆等地气头装置原料天然气供应受限的影响,与历史同期相比,今年一月份国内尿素日均产量处于相对低位。不过一月底开始,气头企业供气逐步恢复,二月份国内尿素日产量环比出现明显提升的确定性较高。根据隆重资讯的统计,截至一月末最后一周,国内尿素企业日均开工率为56.35%,环比+1.17%,日均产量约为11.83万吨,环比+0.25万吨,同比-2.42万吨。 与此同时,企业库存同样处于历史低点。截至1月27日,企业库存约为28.26万吨,环比+2.23万吨,大幅低于去年同期的109.58万吨。不过,值得注意的是,去年企业库存较高很大程度上是由于疫情爆发物流受限导致的。此外,去年四季度至今年初,国内商业淡储量相对较大,我们认为这也是造成当前企业库存偏低的重要原因之一。 图5:全国尿素生产企业日均产量

资料来源:WIND资讯、隆众资讯、银河期货研究所 图6:企业库存变化

资料来源:WIND资讯、隆众资讯、银河期货研究所 今年春节时间较晚,节后备肥时间相对较短,加之市场价格持续高位,买涨不买跌的心理作用下,部分地区农业备肥需求有所提前。而临近春节,尿素工业下游开工率将季节性走弱,不过部分下游企业出于对节后农业用肥高峰,尿素价格可能将进一步走高的担忧,原料采购也有适量提前。整体来看,当前市场新单成交较好,不过临近春节,国内需求端仍有逐步转弱的可能。而后期农需备肥的节奏,或将成为影响市场价格走势的关键因素。 图7:复合肥装置开工率

资料来源:WIND资讯、银河期货研究所 图8:三聚氰胺月产量

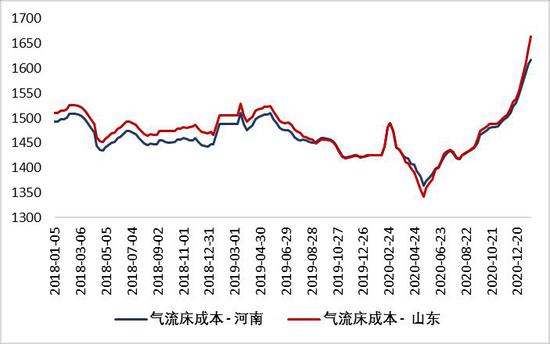

资料来源:WIND资讯、银河期货研究所 原料煤炭方面,同比来看烟煤价格仍大幅偏高,但无烟块煤价格则低于去年同期,我们估算的煤制尿素完全成本在1600-1750元/吨左右,煤头企业的整体利率水平相对较高。而随着气温的转暖,市场对后期煤价的预期似乎也正在发生变化,近期动力煤(600, -2.00, -0.33%)期货05合约持续走弱,回调幅度相对较大。 图9:气流床完全成本估算

资料来源:WIND资讯、银河期货研究所 图10:固定床完全成本估算

资料来源:WIND资讯、银河期货研究所 图11:陕西神木烟煤价格

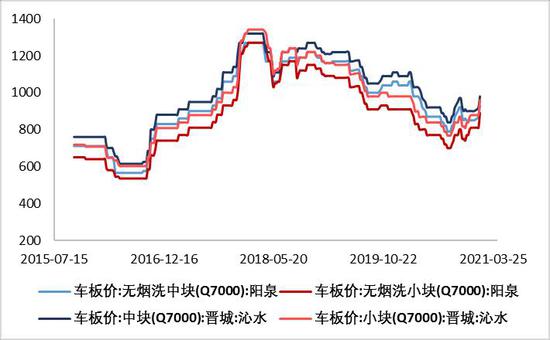

资料来源:WIND资讯、银河期货研究所 图12:山西阳泉、沁水无烟煤价格

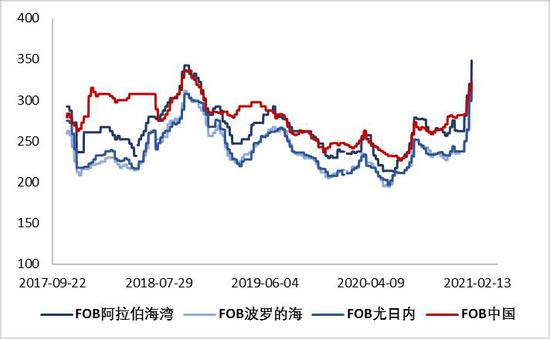

资料来源:WIND资讯、银河期货研究所 国际市场的暴涨行情对近期国内尿素市场起到明显的支撑作用,一方面国内部分有出口优势的企业已经陆续接到高价出口订单,主要以大颗粒为主;另一方面,印度的需求尚未释放,二月份潜在的印度招标也使得国内业者对后期出口价格有了更多的想象空间。截至一月最后一周,中国小颗粒尿素出口价格参考320-325美元/吨FOB,周+10/+10美元/吨,中东地区小颗粒出口价参考332-365美元/吨FOB,周+22/+35美元/吨。 据外媒报道,国际尿素价格上行主要源于农业需求端的带动。而国外尿素生产装置多以天然气为原料,冬季原料价格走高也是造成尿素价格上行的原因之一。不过,虽然目前国际尿素市场尚看不到明显回调的迹象,但农业需求本身存在一定季节性,冬季过后的天然气价格也有可能将从高位逐步回落。 图13:国际市场小颗粒离岸价

资料来源:WIND资讯、银河期货研究所 图14:液化天然气离岸价格

资料来源:WIND资讯、银河期货研究所 三、结论及操作建议 综合来看,近期国际市场带来的支撑明显,二月份至三月中上旬,若出现国内春耕备肥高峰叠加印度招标的情况,那市场价格进一步走强的可能性较大。不过随着气头的复产,国内供应面环比逐步增加的确定性同样较高,后期淡储的释放也将一定程度上起到平抑价格的作用。加之尿素原料成本端的支撑较弱,因此一旦包括出口在内的整体需求出现放缓,价格回落可能也会较为迅速。此外,由于尿素重要的农资属性,若价格上涨过快,还将面临着一定政策干预的风险。 期货方面,目前主力05合约升水河南地区低价厂库在48-58元/吨。对于产业链相关投资者来说,我们建议以择机卖出套保的思路为主。但中短期来看,现货市场表现较为强势,主力合约存在进一步走高的可能,当前或并不是进行卖出套保的最佳时机。继续关注尿素原料供应状况,春耕备肥节奏以及印标相关消息。 银河期货 沈忱 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);