前言 上游美国大豆(5945, 51.00, 0.87%)销售继续保持较好,美总统换届完成但中美贸易走向尚不明确,南美大豆货源继续紧张,南美装船量基本见底,巴西大豆开始进入新季收割但整体上市确认推迟。 中游实际到港从高位有所下滑,大豆压榨量继续保持较高位置,大豆库存高位小幅回落,但整体仍处于较高位置,豆粕(3503, 34.00, 0.98%)库存大幅回落至较低位置。 下游饲料产量继续增长,生猪存栏处于持续上升趋势,非洲猪瘟仍零星发生,非洲猪瘟疫苗也已经进入临床阶段,禽类养殖利润为正且当前存栏仍较高,整体而言饲料需求较好。 第一章 豆粕主力行情回顾

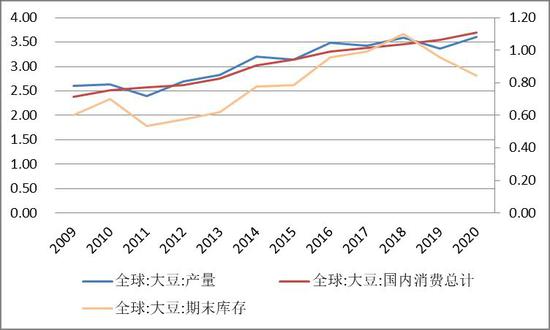

第二章 国外大豆种植、出口分析 1、2020/21年度全球大豆产量小幅增长而库存小幅降低 2020/21年度,全球大豆产量同比增长7.29%,上月7.6;期末库存同比减少11.62%,上月-10.28。

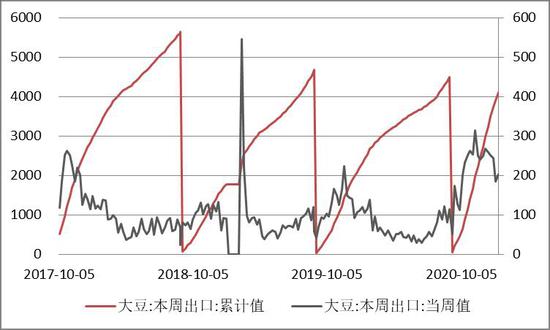

2、近期美豆装船量保持较好且美豆销售进度同比大幅增长 2020/2021年度,截至1月14日当周,美国大豆出口累计4099万吨,同比+1782,+76.88%,前值+77.91。美豆装船量近期继续保持较好,且随着全球采购转向美国,后期装船量预计还会保持高位。 截至1月14日,美豆预期销售6069万吨,已经装船4099万吨,剩余1970万吨,装船进度为67.54%,同比增加16.74。近四周平均出口量为221万吨,即理论上美豆只剩余8.9周,当前距离截止日即将达到2周,因此仍剩余大概只有7周即美豆销售告罄,因此后续美豆出口可能面临大幅收缩风险。

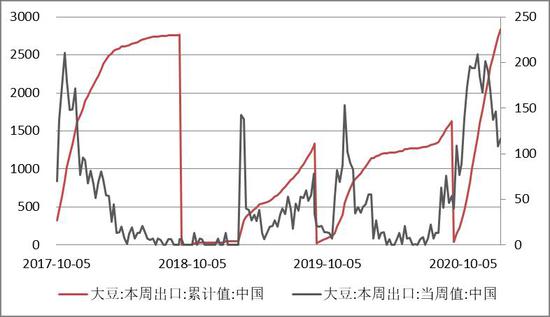

3、近期中国采购美豆有所减少但全球采购美豆增强 2020/2021年度,截至1月14日当周,美国大豆对华出口2843万吨,同比+1859,+188.92%,前值+189.19。 近四周中国装船美豆平均在127万吨,远低于前期占比,因此美豆采购已经从中国采购增强为全球采购。

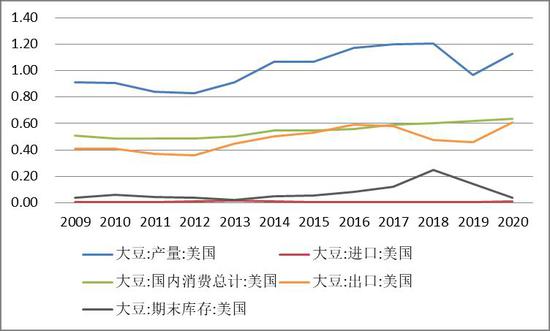

4、美豆库存继续降低 2019/20年度,美国大豆产量同比减少19.79%,出口同比减少3.98%,期末库存同比-42.28%,上月-42.4。 2020/21年度,美国大豆产量同比+16.43%,上月+17.4;出口同比+32.57%,上月+31.23,期末库存同比-73.39%,上月-66.59%。

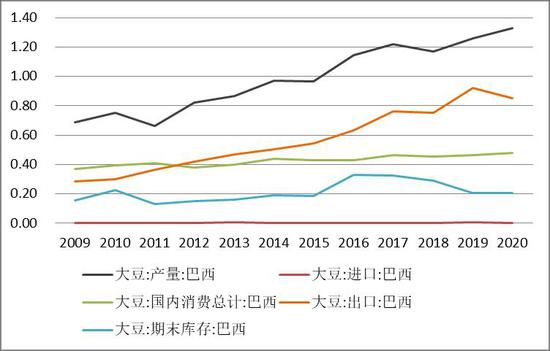

5、巴西装船量保持低位,而收割进度继续推迟 2020/21年度,巴西大豆产量同比+5.56%,出口同比-7.74%,库存同比+1.47%。据Thais Italiani称,巴西2020/21年度大豆产量是将达到创纪录的1.32亿吨。 据AgRural报告称,截至1月24日,巴西2020/21年度大豆收割率仅为0.7%,去年为4.2%。主要还是因为干旱导致大豆种植推迟,巴西大豆收割可能在整个2月持续推迟,直到3月份才能恢复正常水平。 据巴西谷物出口商协会称,2021年1月,巴西大豆出口量预计达到22.55万吨,远低于预测的102.7万吨。

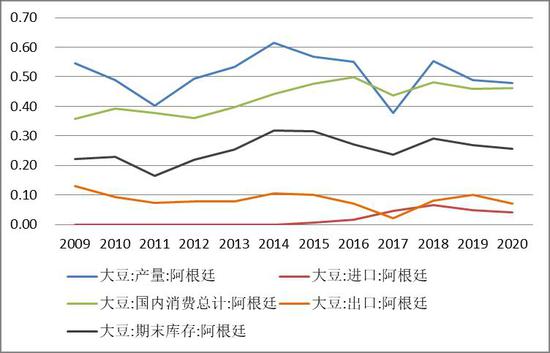

6、阿根廷大豆新季产量预期下滑 2020/21年度,阿根廷大豆产量同比-1.64%;出口同比-29.79%;期末库存同比-4.48%。 截至1月24日,阿根廷大豆播种进度98.6%,基本完成播种。大豆优良率23%,去年同期59%。 据布宜诺斯艾利斯谷物交易所称,小幅下调阿根廷2020/21年度大豆产量预估至4600万吨,因为干燥和炎热的天气影响。

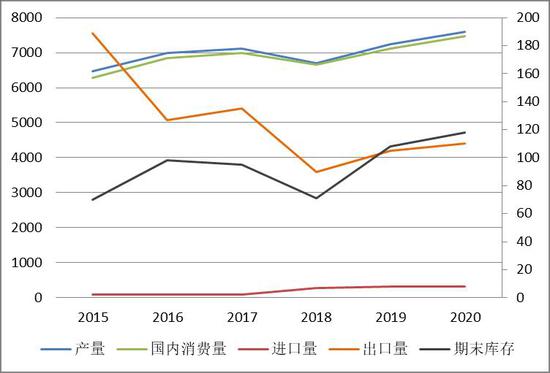

小结:美豆销售保持较好库存继续降低,巴西进入新季收割 1、美豆销售继续保持较好库存继续降低。虽然近期中国采购有所减少,但全球采购美豆增强,因此后期美豆销售将有望继续取得较好,而美国总统换届完成,未来中美贸易方向还待确定,后续可重点关注美豆销售、中国贸易采购以及美豆库存变化。 2、近期南美大豆货源仍持续紧张,巴西装船量基本见底,且南美大豆种植基本结束,巴西大豆进入早期收割。近期降雨恢复有助于产量增长,但推迟上市基本得到确认,因此可继续关注巴西大豆上市及装船进度、天气情况以及产量变化。 第三章 国内大豆压榨、豆粕分析 1、2020/21年度中国大豆需求小幅增长 2020/21年度,中国大豆进口同比+1.49%,上月+1.49;国内消费总计同比+7.78%,上月+7.5;期末库存同比+6.72%,上月+0。

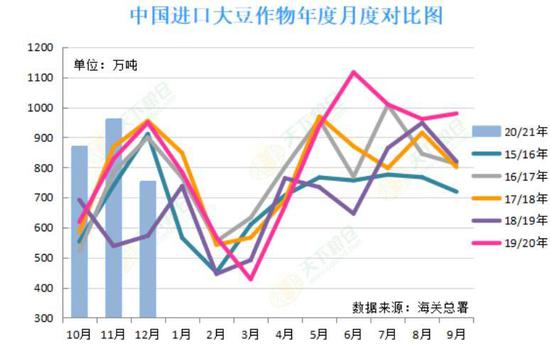

2、中国进口大豆到港预期逐渐回落 据cofeed数据,2021年1月预报到港815.6万吨,2月预报到港700万吨,3月份预报到港650万吨,4月份预报到港810万吨,5月份预报到港1000万吨。 近四周大豆到港平均为每周170万吨,低于前期200万吨的水平。

3、2020/21年度中国大豆进口同比小幅增长 据海关数据,2020年12月,中国进口大豆930.9万吨,同比减少19.17%。自2020年10月起,截至2020年12月,中国进口大豆累计2579.8万吨,同比+5.82%,上月+21.26。

4、2020/21年度中国豆粕供需都小幅增长 2020/21年度,中国豆粕产量同比+4.66%,上月+4.67;国内消费+5.06%,上月+5.01;期末库存+9.26%,上月+12.96。

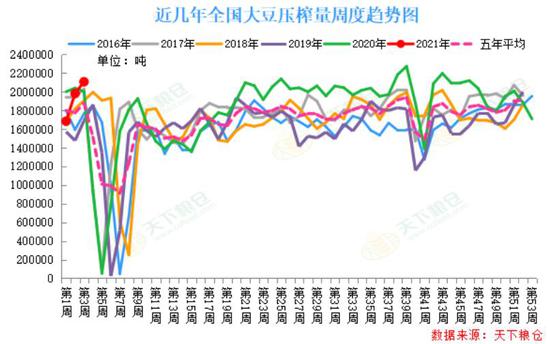

5、国内大豆周度压榨量继续保持高位 据天下粮仓数据,截至1月22日当周,全国各地油厂大豆压榨量210.76万吨,环比+6.3%,开机率59.43%,环比+3.54。 2020/21年度全国大豆压榨量3150.92万吨,同比+363.44万吨,+13.04%,上周+9.17。 近四周大豆周度压榨量平均为187万吨,保持在较高水平。

6、国内大豆库存高位小幅回落 据天下粮仓网数据,截至1月22日当周,国内沿海地区油厂进口大豆总库存量484.16万吨,环比-8.33%,同比+37.26%,上周+34.61%。 近四周大豆周度到港平均为170万吨,压榨为187万吨,因此导致大豆库存不断下降。

7、国内豆粕库存大幅回落至较低位置 据天下粮仓网数据,截至1月22日当周,国内沿海主要地区油厂豆粕总库存量48.2万吨,环比-22.71%,同比+2.7%,上周+5.03%。 近四周豆粕周度采购为平均157万吨,而产量为平均148万吨,因此豆粕库存持续回落。

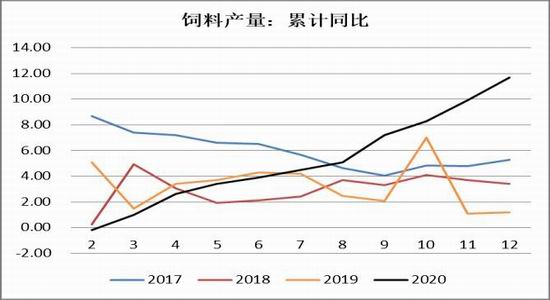

小结:国内大豆库存小幅回落,豆粕库存大幅回落 1、从国内来看,虽然南美大豆货源紧张,但北美大豆有力补充了国内大豆供给,再加上我国本土大豆上市以及其他渠道大豆补充,可以预计大豆供应整体上仍较为充足,但南美销售推迟以及全球增强美豆采购,导致美豆溢价较高,已经影响了我国美豆采购,后期如果供给节奏趋紧,则我国大豆到港可能面临继续回落的风险,因此可继续关注大豆到港以及南北美大豆装船情况。 2、当前大豆到港量较前期有所减少,大豆库存也高位小幅回落,而压榨开工仍维持较高水平,因此大豆库存可能面临继续下降风险。豆粕采购维持较高位置,供应相对收紧导致豆粕库存开始回落,所以后续豆粕价格可能面临豆粕供应趋紧风险。 第四章 饲料需求分析 1、饲料产量继续增长 截至2020年12月,饲料当月产量同比增加13.1%,较上月17%继续保持高增长;饲料累计同比增加11.7%,较上月增速8.9%继续提高。

2、生猪、能繁母猪存栏双双继续回升 据农业农村部数据,2020年12月,能繁母猪存栏同比增长35.1%,已连续7个月正增长;生猪存栏同比增长31%,已连续6个月正增长,且存栏水平均回复到2017年的90%以上。

3、生猪价格再度季节性上涨 截止2021年1月22日当周,仔猪价格102.35元/kg,同比+17.77%,环比+1.05%;生猪价格35.94元/kg,同比-1.91%,环比-0.96%;猪肉价格52.17元/kg,同比+8.24%,环比+1.03%。

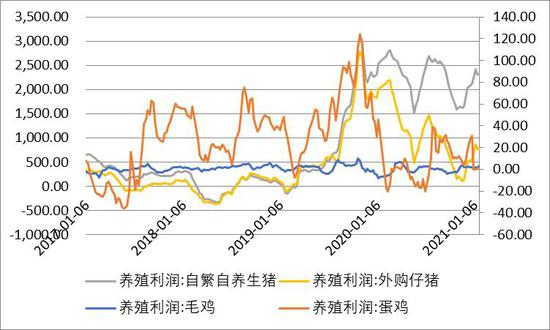

4、生猪养殖利润再度回升到较高位置 截至1月22日,自繁自养生猪养殖利润2312.96元/头,同比-14.32%,环比-0.37%,外购仔猪养殖利润776.25元/头,同比-63.65%,环比+0.47%。

小结:饲料需求继续增长 生猪养殖市场受养殖利润较好、生猪和能繁母猪存栏双双继续回升、非洲猪瘟基本缓解但局部仍有零星发生、国内猪肉需求逐渐恢复以及政府连续出台政策鼓励企业恢复生猪生产的多重影响下,预期后期生猪存栏数据将继续上行,因此整体饲料市场也将继续恢复,后期整体豆粕采购继续保持较高水平,因此需求支撑较为明显,预计豆粕采购仍将继续保持较好。 结语: 在美豆销售继续保持较好库存继续降低,南美大豆货源仍持续紧张,巴西大豆进入早期收割但推迟上市基本得到确认,国内大豆到港量较前期有所减少,大豆库存也高位小幅回落,豆粕库存大幅回落至较低位置,生猪和能繁母猪存栏双双继续回升,饲料产量继续增长的基本面情况下,后续可重点关注美豆销售及装运、巴西销售情况、南美天气情况和产量变化、国内大豆到港、大豆库存和豆粕库存。 美豆销售保持较好库存继续降低,巴西进入新季收割但整体上市确认推迟,而国内需求支撑仍较强,豆粕库存进入低位。整体来看,美豆预期高位震荡,豆粕预期偏强震荡,建议继续盯紧美豆走势进行交易,预期M2105合约向上暂看至3700--3800,下方支撑暂看至3300一线。 倍特期货 程杰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: