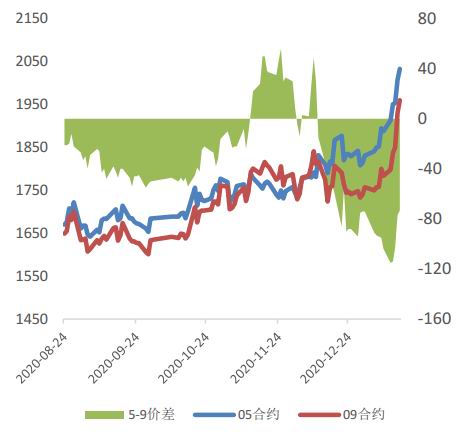

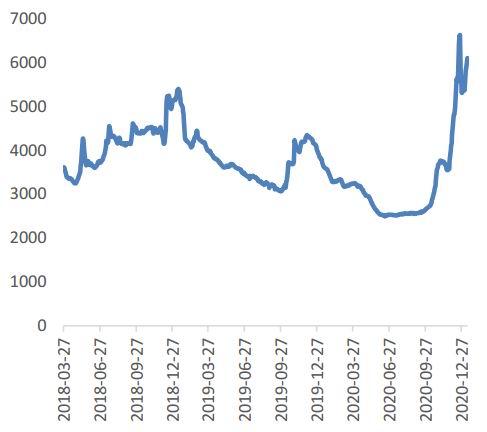

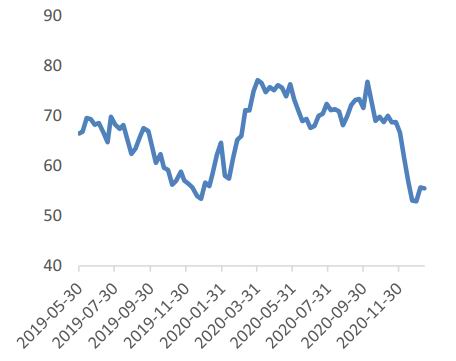

行情回顾: 截止1月29日,主力合约UR2105收于2058元/吨,相较于12月底的1808元/吨,月环比上涨250元/吨。UR2109收于1879元/吨,与环比上涨146元/吨。5-9价差为179元/吨,月环比+95元/吨。山东地区主流现货基差为-12元/吨,较上周-86。元旦过后全国范围的寒潮使得多地限电限气保民电,气头装置开工率不及往年一半。煤炭价格持续走高,原料成本价格攀升。局部零星疫情的爆发,交通管制物流运输有影响,下游农需恐慌心理有增加,拿货提前。需求增,供应增加却不及预期,个别地区现货偏紧,市场整体价格重心上移明显,尿素企业库存持续低位,预收充足,挺涨心态良好。邻近月底,工需减少,但国际价格的连续走强再一次影响到内贸采购者的心态,国内价格短暂回调之后多地价格再度上涨至2000元/吨,期货价格多次破新高。 供需现状: 国内尿素开工率55.62%,与月初相比下降2.27%,同比下降12.2%。周产量84.86万吨,平均日产量为12.12万吨,与月初相比变动不大,同比下降14.67%。本周气头装置开工率18.76%,较月初下降3.27%,同比下降29.15%。 库存在持续降库之后从2周前开始略有增加之后,上周累库环比扩大,1月库存同比去年仍处于低位库存。西南地区气头开始陆续点火,但气头开工率仍低,预计年前气头产量或有较好增加。国内尿素价格大稳小涨,新单交投按需跟进。工业板材开工负荷低位,实单采购一般,复合肥开工负荷尚可,逢低小单跟进中。临近春节,物流运输影响较大,运力吃紧使得采购受限。此外除刚需客户外,对于高价货源的采购趋于谨慎。短期在产量增需求减的预期下,现货面临一定下调压力。原地过年或导致年后复产复工提前,下游消化速度加快,年前备货量增加,此外国际价格持续走高,以及个别发生货源偏紧情况,影响下游采购心理,逢低采购心理加重,短期现货价格下降空间有限。 策略建议: 05合约持续冲高之后回调压力增加,年产季销的特点下中长线仍可尝试逢高参入空单,注意仓位调整。190前后尝试布局5-9反套。 一、行情回顾 1-1.行情回顾 截止1月29日,主力合约UR2105收于2058元/吨,相较于12月底的1808元/吨,月环比上涨250元/吨。UR2109收于1879元/吨,与环比上涨146元/吨。5-9价差为179元/吨,月环比+95元/吨。山东地区主流现货基差为-12元/吨,较上周-86。元旦过后全国范围的寒潮使得多地限电限气保民电,气头装置开工率不及往年一半。煤炭价格持续走高,原料成本价格攀升。局部零星疫情的爆发,交通管制物流运输有影响,下游农需恐慌心理有增加,拿货提前。需求增,供应增加却不及预期,个别地区现货偏紧,市场整体价格重心上移明显,尿素企业库存持续低位,预收充足,挺涨心态良好。邻近月底,工需减少,但国际价格的连续走强再一次影响到内贸采购者的心态,国内价格短暂回调之后多地价格再度上涨至2000元/吨,期货价格保持震荡偏强。 图1:尿素期货合约及价差(元/吨)

资料来源:WIND 中原期货 图2:尿素期货合约与基差(元/吨)

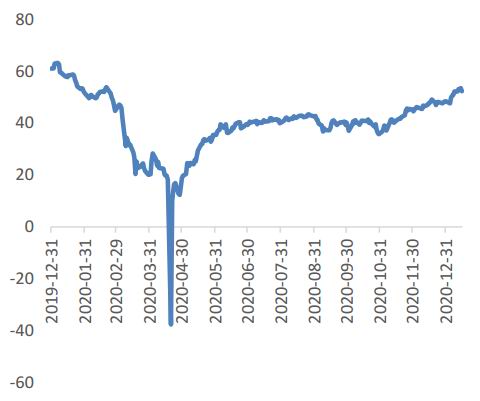

资料来源:WIND 中原期货 1-2.上游产品 截止1月29日,WTI原油结算价收于52.34美元/桶,月环比上涨4.34美元/桶。本月原油市场整体利多因素占优,opec+执行减产计划、新冠疫苗投放市场、美国新总统拜登积极进行疫情控制,实施进一步的财政刺激措施,但利空影响使得原油价格反复。供应端在积极执行减产计划,全球疫情仍在继续,所以预计在未来两到三个月内,石油消费不太可能大幅增加。目前,应持续关注疫情动态,油价仍有回调风险。 元旦之后无烟煤市场价格延续整体上涨,冷冬居民用电需求量大增,煤炭供应吃紧。多数煤企及地方煤矿生产稳定,保供下负荷较高,但增量有限。本月邻近春节,以及个别地区道路管制,货物运输普遍吃紧。本月电厂耗煤持续增加,电煤需求偏强,补库持续中。本月中旬之后因为临近春节,节前备货需求之下下游工需采购积极性高。尤其在河北等地区疫情防控形势严峻之下,供需关系整体偏紧,汽运受限,铁路运力短期补充困难,预计供需紧张局面的缓解或在节后出现,但价格高位使得持续上行空间较为有限。 图3:WTI原油价格(美元/桶)

资料来源:Wind 中原期货 图4:NYMEX天然气价格(美元/Btu)

资料来源:Wind 中原期货 图5:动力煤(603, -2.60, -0.43%)价格(元/吨)

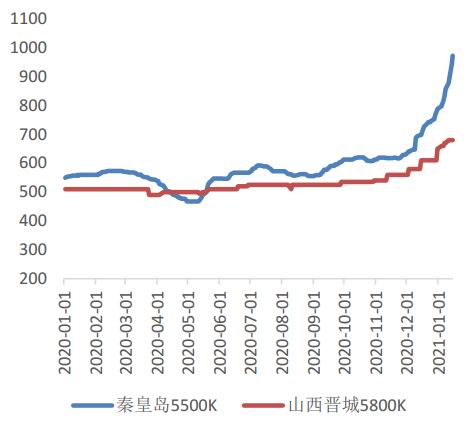

资料来源:Wind 中原期货 图6:国内LNG出厂价格指数(元/吨)

资料来源:Wind 中原期货 1-3.供应与现货方面 供应方面,据卓创资讯统计,截止1月28日,国内尿素开工率55.62%,与月初相比下降2.27%,同比下降12.2%。周产量84.86万吨,平均日产量为12.12万吨,与月初相比变动不大,同比下降14.67%。本周气头装置开工率18.76%,较月初下降3.27%,同比下降29.15%。装置方面,辽宁华锦、阳煤正元、海南富岛、河南晋开、安阳中盈等装置减产或检修;新疆奎屯、四川美丰、海南富岛、河北东光、辽宁华锦、四川天华、青海盐湖等装置增产或复产。 图7:尿素日产量(吨)

资料来源:Wind 中原期货 图8:尿素开工率(%)

资料来源:Wind 中原期货 图9:尿素现货价格(元/吨)

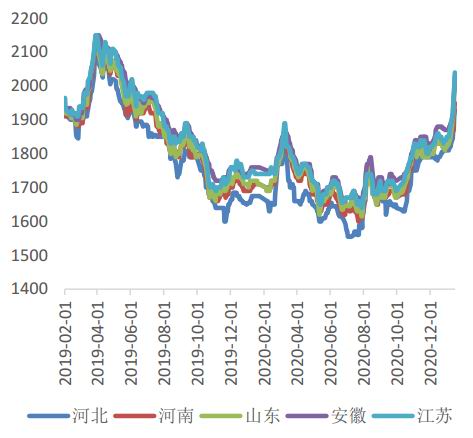

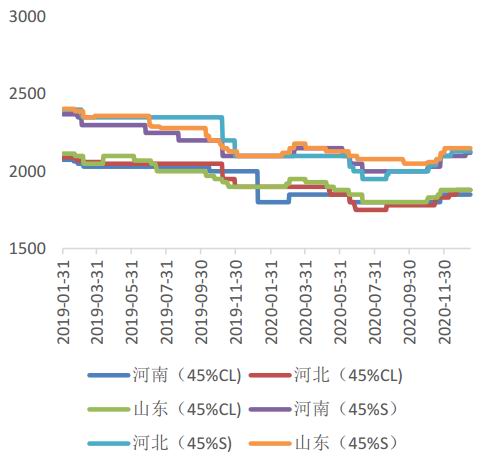

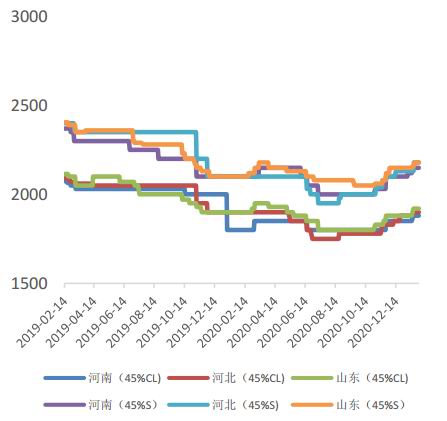

资料来源:Wind 中原期货 图10:尿素出厂价格(元/吨)

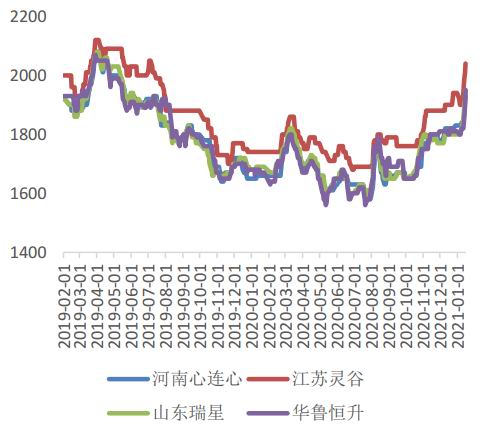

资料来源:Wind 中原期货 1-4.需求及库存方面 需求方面,复合肥企业开工率为40.48%,较月初下滑3.53%,较去年同期增加27.68%。下游采购提前使得肥企生产积极性提升,但在山东等局部大气污染治理影响下,个别肥企生产受限。邻近年关部分肥企出货减少,库存增加。国内三聚氰胺企业开工负荷率58.95%,本月整体维持6成附近,装置开工呈现先扬后抑,短期开工率或难有较大增加。华北地区的部分胶合板企业在新一轮环保预警后开始陆续停车,剩余计划下月初放假,节前适量备货。库存方面,截止1月28日企业库存总量45.3万吨,环比增加25.83%,同比减少14.53%。区域分布看,华东地区尿素企业库存1.6万吨,较上期增加0.2万吨;西北地区尿素企业库存26.6万吨,较上期增加6.7万吨;华北地区尿素企业库存12.7万吨,较上期增加2.3万吨;东北地区尿素企业库存3.4万吨,较上期增加0.1万吨;华中地区尿素企业库存0.4万吨,较上期增加0.1万吨;西南地区尿素企业库存0.6万吨,较上期减少0.1万吨。 图11:复合肥现货价格(元/吨)

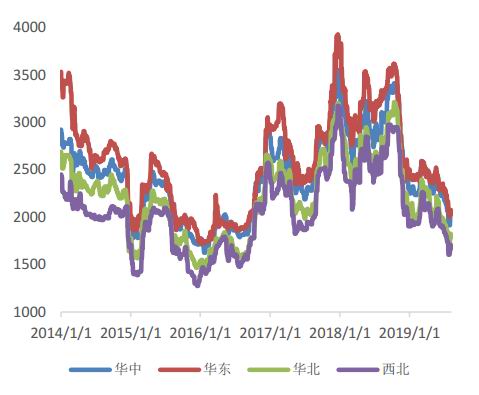

资料来源:Wind 中原期货 图12:三聚氰胺现货价格(元/吨)

资料来源:Wind 中原期货 图13:全国胶合板价格指数(基准值1000)

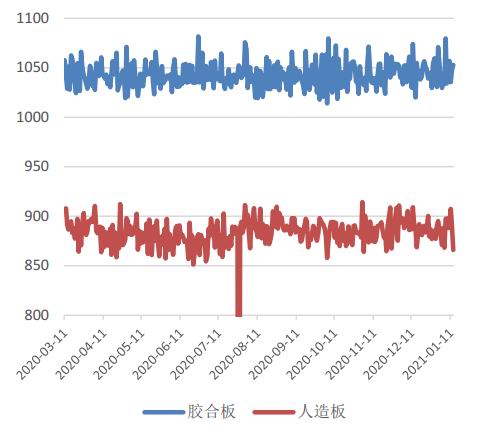

资料来源:Wind 中原期货 图14:主要港口库存(万吨)

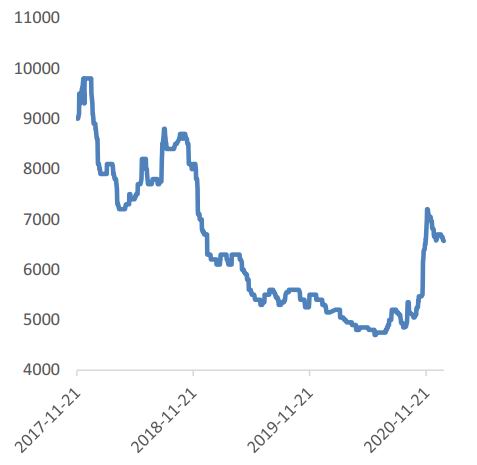

资料来源:Wind 中原期货 1-5.小结 库存在持续降库之后从2周前开始略有增加之后,上周累库环比扩大,1月库存同比去年仍处于低位库存。西南地区气头开始陆续点火,但气头开工率仍低,预计年前气头产量或有较好增加。国内尿素价格大稳小涨,新单交投按需跟进。工业板材开工负荷低位,实单采购一般,复合肥开工负荷尚可,逢低小单跟进中。临近春节,物流运输影响较大,运力吃紧使得采购受限。此外除刚需客户外,对于高价货源的采购趋于谨慎。短期在产量增需求减的预期下,现货面临一定下调压力。原地过年或导致年后复产复工提前,下游消化速度加快,年前备货量增加,此外国际价格持续走高,以及个别发生货源偏紧情况,影响下游采购心理,逢低采购心理加重,短期现货价格下降空间有限。 策略建议: 05合约持续冲高之后回调压力增加,年产季销的特点下中长线仍可尝试逢高参入空单,注意仓位调整。190前后尝试布局5-9反套。 二、尿素数据表

三、价差及基本面数据 图15:甲醇(2394, 61.00, 2.61%)与尿素期货价差(元/吨)

资料来源:Wind 中原期货 图16:尿素与无烟煤价差(元/吨)

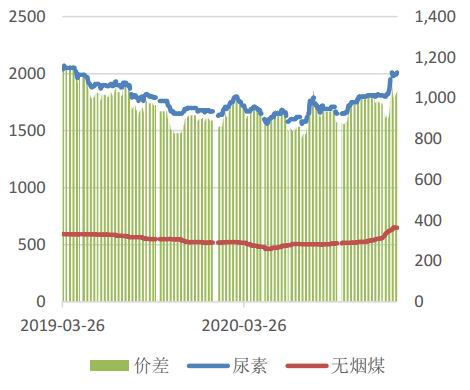

资料来源:Wind 中原期货 图17:尿素与天然气价差(元/吨)

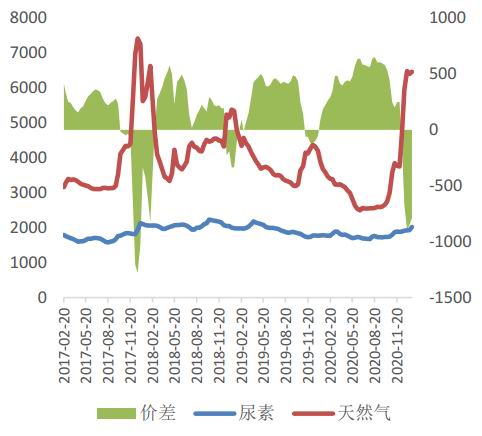

资料来源:Wind 中原期货 图18:尿素大颗粒与小颗粒价差(元/吨)

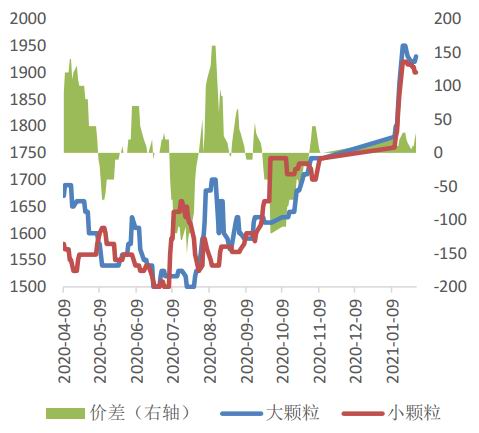

资料来源:Wind 中原期货 图19:合成氨与尿素价差(元/吨)

资料来源:Wind 中原期货 图20:甲醇与尿素价差(元/吨)

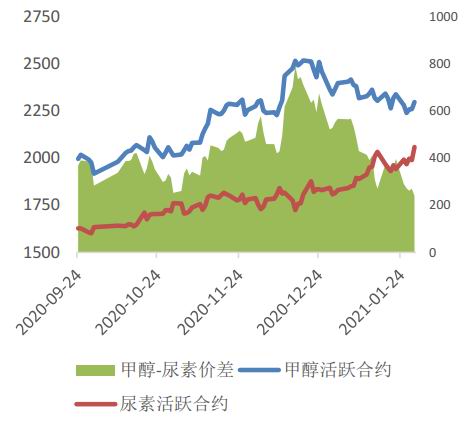

资料来源:Wind 中原期货 图21:FOB尿素价格(美元/吨)

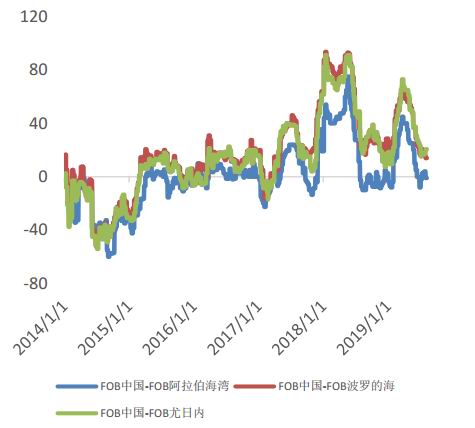

资料来源:Wind 中原期货 图22:FOB尿素价差(美元/吨)

资料来源:Wind 中原期货 图23:合成氨现货价格(元/吨)

资料来源:Wind 中原期货 图24:甲醇现货价格(元/吨)

资料来源:Wind 中原期货 图25:磷酸一铵(MAP)、磷酸二铵(DAP)现货价格

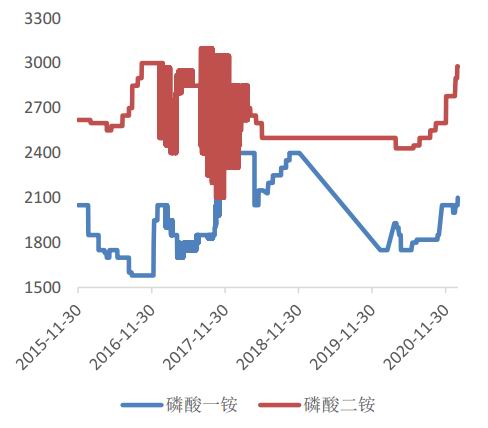

资料来源:Wind 中原期货 图26:复合肥主产地价格(元/吨)

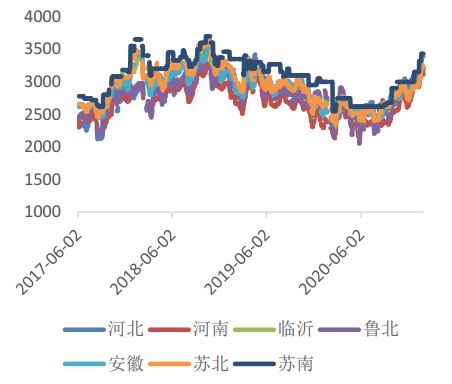

资料来源:Wind 中原期货 中原期货 周涛 王朝瑞 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);