核心观点: 锡价1月以上涨为主,沪锡(178020, 6640.00, 3.87%)累计跌幅13.95%,最大波幅为15.67%。同期,伦锡累计涨幅为10.81%,最大波幅为13.71%。主要受到lme库存量持续减少,达到历史偏低水平的影响。展望2月,供需整体偏宽松,由于政策提倡就地过年,供应端会比往年提前恢复,而需求端由于假期和锡价偏高,整体下游接货积极性不高,但受到LME库存低位提振,可能存在外盘挤仓情况,沪锡或主要受到外盘指引,呈现高位剧烈波动的走势。从净持仓的角度来看,1月份前5、10名会员净持仓整体呈现净多头增加趋势,而前20名会员净持仓则波动较大,极值超过历史极值,2月需要关注沪锡净持仓达到极值的情况下可能引发价格剧烈波动。综上所述,沪锡2月大概率为高位震荡走势,沪锡指数价位参考16.1-17万。 一、主要影响因素分析 (一)供应端:就地过年,高锡价,刺激2月供应同比或有增加 国内供应端包括国内锡精矿产量、锡精矿进口量、锡锭产量、锡锭进出口量。 国内锡精矿供应方面:国产矿:根据中国有色金属工业协会的数据,2020年1-11月,我国锡精矿产量共计为84550吨,同比增长14.11%。进口锡矿砂及精矿方面,12月锡精矿进口量16162毛吨,环比下降7.82%,同比下降19.12%,今年累计进口量为15.81万毛吨,累计同比减少11.27%。以平均品位25%来计算,12月进口锡矿金属量为4040吨。但是因为疫情,1月份邦康地区封城,限制人员流动至月底,锡矿运输虽在1月19日恢复,但短期运输效率依旧偏低,对国内的补充改善情况不大,所以国内1月锡矿的供应依旧偏紧,从1月加工费可见一斑。2月进口量从季节性角度看,进口量均偏低,但政策提倡就地过年,供应端的恢复会比往年提前些,供应整体可能会出现小幅增加的情况。 图1:国内锡精矿加工费(单位:元/吨)

数据来源:Wind、云晨期货研发部 图2:国内锡精矿月度进口量(单位:毛吨,2月为累计值)

数据来源:Wind、云晨期货研发部 图3:国内锡锭月度生产量(单位:吨)

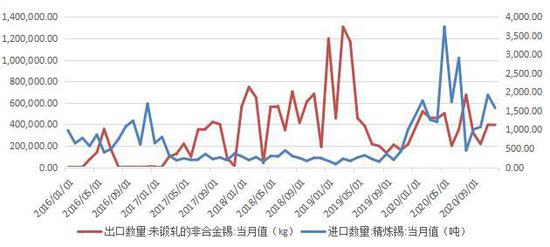

数据来源:SMM、云晨期货研发部 图4:锡锭进口及未锻轧的非合金锡月度出口数量

数据来源:Wind、云晨期货研发部 锡锭供应方面:国内产量:据上海有色网统计,12月产量为16644吨,环比增加13.22%,同比增加64.42%;今年累计产量为150076万吨,累计同比增长5.52%。主要由于国产矿出现增长。锡锭进出口方面,12月份中国精锡进口量为1579.35吨,环比减少17.79%,同比增加56.46%,累计进口18641.25吨,为2020年的总进口量的4.23倍。自2020年12月开始,伦锡强劲上涨,形成外强内弱格局,进口盈利窗口关闭,目前进口亏损维持在1万元附近。随着欧美疫情逐步受控,海外需求复苏,外强内弱或将持续,进口盈利窗口关闭,进口锡锭数量或将下滑。 (二)需求端:消费旺季到来,需求维持弱复苏态势 图5:部分电器及电子产品当月产量同比变化(单位:%)

数据来源:Wind、云晨期货研发部 需求端:锡下游需求出现分化,冷柜、移动通信基站设备产量当月同比增速下滑,其余基本恢复疫情之前的状态。整体来看,锡在新能源和5G方面的应用将为锡消费带来增量,但目前基数偏低,提振作用有限,锡终端消费仍受限于高价抑制和传统电子产品小型化带来的锡消费降低以及马口铁产能过剩的制约,但短期来看,春节过后下游逐步复产,会带来一定提振。 (三)库存情况:LME库存处于历史偏低水平,国内则处于较高水平 图6:上海期货交易所库存(单位:吨)

数据来源:Wind、云晨期货研发部 图7:LME库存与注销仓单比率(左轴单位:吨)

数据来源:Wind、云晨期货研发部 库存方面:截止至2021年1月29日,上海期货交易所锡库存为6291吨,较上月末增加816吨,增幅14.9%。从季节性角度分析,当前库存较近五年相比维持在较高水平。可见国内锡价偏高,持货商交仓意愿较强。截止至2021年2月2日,LME锡库存为790吨,较上月末减少1100吨,降幅为58.2%。从季节性角度分析,当前库存较近五年相比维持在偏低水平,主要因为海外疫情恢复预期较强,海外去库较快。但也需要关注海外需求是否如预期恢复,否则,后期仍有交仓需求,则库存将会有所恢复。 (四)资金状况 图8:期货公司会员前五、十、二十沪锡净持仓情况(单位:手)

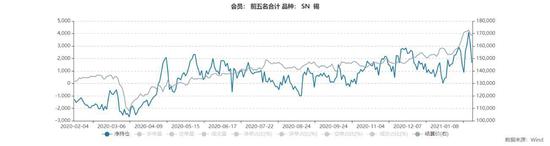

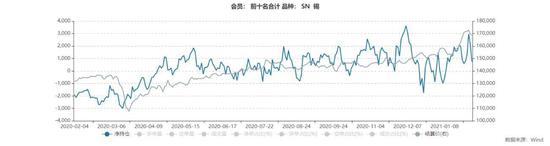

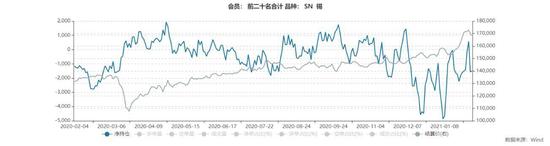

数据来源:Wind、云晨期货研发部

数据来源:Wind、云晨期货研发部

数据来源:Wind、云晨期货研发部 从近两年会员净持仓与价格之间的关系来看,前5、10、20会员持仓呈现净空头时,且净空头水平达到1000或者2000以上时,一般对应沪锡价格的水平为阶段性高点,相反,呈净多持仓对应阶段性低点价位。由图8可见,1月份前5、10名会员净持仓整体呈现净多头增加趋势,而前20名会员净持仓则波动较大,极值超过历史极值,2月需要关注沪锡净持仓达到极值的情况下可能引发价格剧烈波动。 二、后市展望与操作策略 图9:沪锡指数合约日线图

数据来源:文华财经、云晨期货研发部 综上所述,2月春节假期临近,国内供需矛盾并不突出,整体因下游放假,而上游停产检修较少,整体供应偏宽松,沪锡走势或有伦锡走势指引,沪锡已开始回调,警惕LME库存大幅波动给市场带来不稳定情绪,锡价高位振幅加大,阶段性行情可关注净持仓变化来把握短期操作机会,关注极值的出现。操作上,轻仓操作,价位参考16.1-17万,注意管理风险。 云晨期货 李春燕 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);