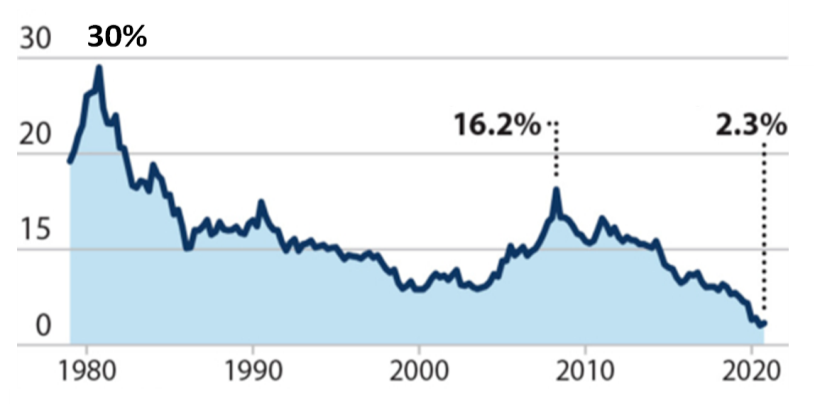

SHPGX导读:在近年来低油价、弱需求、宽供应,以及可再生能源快速发展、应对气候变化的行动如火如荼的背景下,石油行业已经走在了下坡路上。收益整体下降使得该行业的内部利益变得难以调和,行业政治影响力大幅下降。展望未来,虽然短期内该行业可能迎来疫情后的“反弹性”复苏,但石油行业的长期前景将由外部政治因素主导。 2020年是石油行业又一个糟糕的年份,石油需求骤降、油价暴跌;石油公司利润大跌、债务激增、破产猛增。新冠肺炎疫情使石油行业情况更糟,但不是根本原因。其颓势已经持续了很长时间。最新数据显示,能源公司(主要是石油公司)市值占标普500指数总市值的比例创下了新低,仅为2.3%,而十年前该比例是16%,40年前则更曾是高达30%。  图1:能源公司市值占标普500指数总市值的比例

在近年来低油价、弱需求、宽供应,以及可再生能源快速发展、应对气候变化的行动如火如荼的背景下,石油行业已经走在了下坡路上。收益整体下降使得该行业的内部利益变得难以调和,行业政治影响力大幅下降。展望未来,虽然短期内该行业可能迎来疫情后的“反弹性”复苏,但石油行业的长期前景将由外部政治因素主导。 01 多重挑战下石油行业走在下坡路上 石油行业的颓败趋势已经持续了很长时间。近年来,石油公司受到的最大挑战是需求增长缓慢、生产过剩、价格低迷。同时,来自低成本可再生能源、电动汽车甚至塑料(7955, -30.00, -0.38%)回收的竞争不断加剧,而政府、民众和投资者对低碳世界的需求也日益强烈。石油成为标普500指数中常年垫底的行业,在过去的7年中,有5年排名倒数第一,有一年排名倒数第二。2020年新冠肺炎疫情的爆发使情况更加恶化。在疫情的冲击下,石油需求骤降、库存爆满、价格暴跌,因此,石油公司投资大减、债务激增、利润大跌、破产猛增。即使标普500指数整体上涨了18%,能源行业的市值也下跌超过1/3(第二差的房地产行业也仅损失了2%),其占标普500指数总市值的比例创下了新低,仅为2.3%,而十年前该比例高达16%。40年前达30%。作为曾经世界上最大的私营公司的埃克森美孚公司也被挤出了道琼斯工业平均指数。 02 石油行业利益变得难以调和,政治影响力大幅下降 权力博弈对于石油行业来说并不陌生,但过去石油行业的利益是一致的。在上一个阶段,全球石油需求快速增加、石油资源相对稀缺的时代,无论是国际大石油公司,还是规模较小的独立公司,乃至行业协会,都有着一致的利益,都希望政府实行宽松的监管和低廉的税率。无论谁在政治中占了上风,都可以确定获得强劲的价格和丰厚的利润,因此这种行业内的团结很容易实现。当时的主角是技术、地质学以及石油需求增长,政治因素仅仅被视为一种可管理的风险,或是一项可以利用的优势。但是,2014年开始的油价暴跌侵蚀了石油行业的经济基础。在新的阶段,石油需求增长放缓,石油资源便宜且充足。同时,来自低成本可再生能源、电动汽车和塑料回收的竞争日益激烈,全球应对气候变化的行动也日趋强大。由此,石油行业由价值的创造者变成毁灭者,石油公司被迫在更少的利润下展开更激烈的竞争,其在国内和国际上对政治的影响力都大大减弱。 03 石油行业短期可能迎来“反弹性”复苏,但未来政治因素将主导行业未来 2021年,预计随着隔离限制措施的放松,石油需求将会有所恢复、价格可能回升,石油公司也可能获得足够的现金流偿还债务,因而表现会从去年的低谷中有所改善。对于一个长期以来表现不佳的行业来说,即使表现平平也会是一种进步。然而,如果仅关注价格、产量和季度利润,则未免太过狭隘和短视。事实上,在行业萎缩和财务紧张的压力下,石油行业未来的真正战场已经转移到政治领域。这些政治矛盾将来自各个层面,从国务院、国会、联邦机构、州议会和政府,到公司董事会、贸易协会,甚至到为该行业提供资金命脉的银行。这些政治冲突将激化该行业内部的相互竞争,削弱行业的活力,使行业前景更加混乱。下面列出一些当前已经显现出来的重要政治矛盾: 公司治理的分歧加大。石油公司董事会将在战略和人员方面分歧越来越大。例如,埃克森美孚董事会最近就受到作为全球最大的对冲基金之一的德劭集团及其他激进的投资者的挑战,被批评支出太大而战略保守;美国最大的化石燃料融资商摩根大通公司则罢免了该公司的董事会成员、埃克森美孚前首席执行官李·雷蒙德的职务。 美国能源政策加剧行业分裂。石油公司正在加紧向美国政府游说一笔大范围的纾困措施,并在幕后努力阻止对可再生能源和能效项目的投资。同时,关于联邦页岩油气水力压裂法案的斗争可能使行业内部出现更多裂痕,一些公司在争取保持对公共土地的使用权,另一些公司则寻求推迟新法案的出台,而他们都希望竞争者消失。 OPEC+行动充满变数。在低油价、财政不稳以及全球低成本生产商争夺市场份额和利润的背景下,OPEC +的配额政策和价格目标具有高度不确定性。沙特阿拉伯与俄罗斯、伊朗和卡塔尔的矛盾可能会继续,而美国石油行业在场外观望,迫切希望OPEC+控制产量以保持高价。 石油行业内部矛盾加剧。在美国,不同规模的油气生产商承受的原油生产和甲烷排放限制差异巨大。在国际大石油公司和独立生产商、不同的国家石油公司、股东与债权人、石油与天然气之间也存在着巨大的利益冲突。财务压力使得石油行业不同部门的利益不再一致,矛盾变得更加突出。 机构投资者撤资化石能源资产。2020年12月,纽约州养老基金启动了新的撤资标准,制定了无化石资产投资组合的计划。现在,有关撤资的信托责任的问题,不仅表现为石油公司的估价下跌,而且挪威、纽约州、纽约市以及贝莱德集团也做出了回应。他们都把化石能源视为会损害财富的因素。 应对气候变化的行动愈演愈烈。全球的气候组织和区域权利组织正在阻止对化石能源的投资,并取得一定成功。例如,法国因气候问题取消了一项与美国的液化天然气项目的供应合同。 其它。美国产油州的财政预算将因油气收入的减少而大幅缩水,而民主党人控制的蓝色州则正在提起诉讼,要求化石燃料公司进行赔偿。委内瑞拉的政治危机可能导致其原油出口进一步下降,但也有可能逆向增加。油气贸易组织也可能面临新的内部冲突。 2020年年底,石油专家丹尼尔·耶金称,石油的未来将由美国、俄罗斯和沙特阿拉伯控制,由各种不同意识形态所形成的政治格局将主导能源行业中的竞争,三国都将争取从化石能源中获得最多的利益。但是,投资者已经开始押注该行业整体收益将继续萎缩,这将给行业内的每个参与者、甚至是头部玩家,带来更低的回报。2020年的石油公司的破产和减值大潮代表着对上一时期过度杠杆化和粗放支出的迟来的惩罚。展望未来,若石油需求维持疲软、供应保持充足、可再生能源价格继续下降、气候组织坚定反对,那么投资者将只能转向其它行业寻找价值和增值。 本文整理自澳大利亚能源经济和金融分析研究所(IEEFA)的专家克拉克·威廉姆斯·德里和汤姆·桑西略于2021年2月5日发表的评论。 本文来源 | 石油商报 本文作者 | 王婧 单卫国 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: