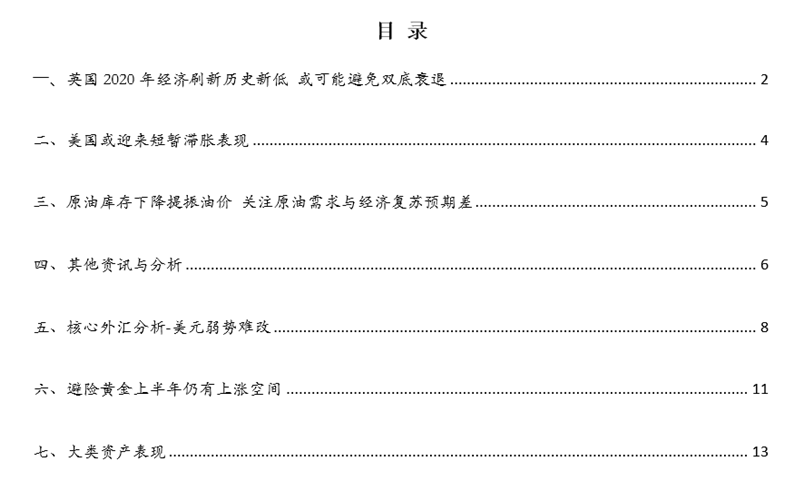

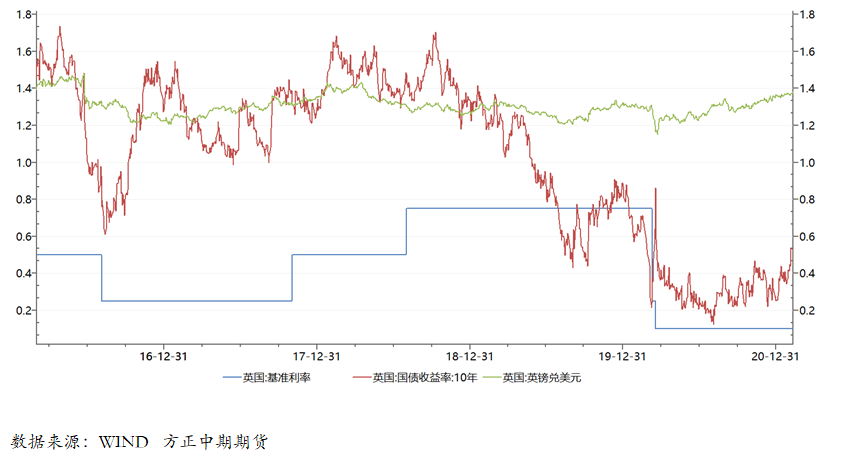

一、英国2020年经济刷新历史新低 或可能避免双底衰退 英国四季度GDP和2020年GDP数据公布,英国2020年第四季度GDP同比初值下降7.8%,略好于-8.1%的预期,第四季度政府支出进一步复苏,商业投资也在一定程度上复苏;12月GDP环比增长1.2%,其表现好于1%的预期增和-2.6%的前值,12月份的超预期增长意味着英国经济有可能避免自上世纪70年代以来再次出现双底衰退现象。2020年英国GDP下滑9.9%,刷新历史新低,较此前历史最大年降幅高出逾一倍,亦是全球主要经济体中衰退程度最严格的国家;英国疫情蔓延和变异毒株的出现,叠加英国脱欧的负面影响,对英国经济的冲击非常明显。 双底衰退是指经济体经济短暂脱离衰退后,然后再度陷入衰退;经济衰退通常被定义为连续两个季度出现经济萎缩。虽然从11月开始,英国再度收紧疫情防控措施,对经济形成一定的冲击,然新冠疫情检测和疫苗接种的加速对12月经济数据形成较大的利好,去年第四季度经济保持了增长态势;去年10月至12月,英国经济总体增长1%。随着疫情的冲击和疫苗接种的不及预期,防疫措施的收紧冲击,预计今年第一季度英国经济活动将急剧下降;但是疫苗接种计划的实施以及逐步放宽的限制措施,英国经济增长将会从第二季度开始加快,故双底衰退得以避免的可能性大。叠加英国协议脱欧重塑英欧关系,这对于英镑而言则形成利好,我们依然看涨英镑,英镑将会继续上涨,涨破1.4后将会继续上探1.4377的前高位置。

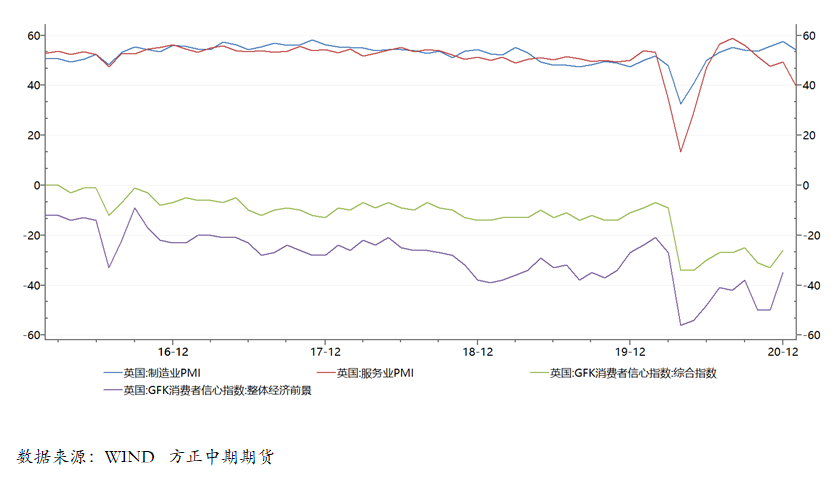

二、美国或迎来短暂滞胀表现 美国2月密歇根大学消费和通胀指数均公布,密歇根大学消费者信心指数的2月初值降至76.2,表现不及预期和前值,创六个月新低,现况和预期指数均回落,特别是预期指数下降更为明显;三次疫情影响,美国经济或陷入短期的经济衰退状态。未来一年的通胀预期初值3.3%,创2014年7月份以来新高,预计美国通胀在二月份将会达到年内新高,上半年通货膨胀现象将会出现,但是在美联储的容忍范围内。美国经济或迎来短暂的滞胀表现,但是不会持久;二季度经济将会逐步开启强势复苏态势。 在当前宏观经济表现下,叠加疫苗量产后将会广泛的接种,美国疫情会得到有效的控制,美国经济亦会持续的修复,预计2021年美国经济将会出现4%-4.5%的增长,GDP同比增长率的峰值会出现在二三季度,整体呈现先弱后强再走弱的趋势,但是经济复苏是持续的,能回到疫情前的经济水平的可能性不大。 政策方面,新一轮的1.9万亿规模财政政策刺激措施将会在3月中旬前推出。美国联邦政府为推进新一轮纾困法案的实施,将会通过加大发行国债规模来筹资,这样的话,会使得美债价格下降美债收益率上涨,从而使得实际利率上涨,这不利于美国经济的复苏,亦加大美国政府的还债压力;故在此逻辑推演下,美联储被迫对联邦政府新发债进行买单,不排除加大量化宽松政策的可能,即加大国债购买规模,稳定国债收益率曲线。在此背景下,美国整体超宽松的货币政策和财政政策不变,并且有加大量化宽松的可能,这对于贵金属而言形成利好。当然美国新一轮的财政政策将会在三季度接近尾声,叠加疫情的有效控制,货币政策亦无需维持大规模的宽松,故在三季度末或者四季度初开始释放缩减购债规模的信号,这对于贵金属而言形成利空。

三、原油库存下降提振油价关注原油需求与经济复苏预期差 美国原油库存降至接近一年来最低水平,美国和其他地区石油库存下降的迹象表明,OPEC+在消化疫情造成的过剩库存方面取得了成功;在需求强劲复苏之前,消除过剩库存的努力将会继续主导市场;周五,布伦特原油期货涨2.57%至62.71美元,创出1月初以来最大涨幅。OPEC预计2021年下半年石油市场将会好转,该组织本周表示,除非其提高供应,否则全球库存将急剧减少。原油价格仍可能继续走高,随着沙特阿拉伯减产以及在控制疫情方面的进展,石油市场仍有一定的空间。 国际能源署(IEA)最新报告警告称目前的经济复苏状况仍然脆弱,这种对未来经济复苏前景预期的下调,仍是原油市场最担心的问题之一。具体数据而言,IEA公布最新月报,将2021年原油需求预期下调20万桶/日,2021年非欧佩克+的原油供应量将增长83万桶/日,2021年全球石油需求量将增长540万桶/日,至9640万桶/日。此外,IEA月报还预计,2021年下半年石油库存将迅速减少。 而欧佩克发布月报,则上调2021年全球原油需求预期,这与国际能源署最新报告相反。欧佩克将2021年全球对欧佩克组织的原油需求预期从2720万桶/日上调至2750万桶/日,并预计石油需求将在2021年下半年回升。此外,欧佩克预计2021年全球原油需求增速预期为570万桶/日。 当前宏观层面的乐观情绪以及原油近端基本面偏强支撑油价,依然处于易涨难跌行情,接下来将会进入震荡调整期。需求状况仍是目前市场担心的源头之一,最近的多头行情似乎严重依赖于对今明两年经济强劲稳定复苏的预期,当出现预期差时,油价则会出现明显变化。

四、其他资讯与分析 ①当地时间2月12日,意大利候任总理德拉基谒见总统马塔雷拉,正式接受任命,并公布了内阁部长名单。新组建的政府将于13日宣誓就职,结束该国长达一个月的政治危机。今年1月13日,因不满意时任总理孔特的执政表现,前总理伦齐领导的意大利活力党退出执政联盟,执政联盟在议会参议院失去绝对多数地位。为避免被动局面,孔特1月26日向总统递交辞呈。经过数轮磋商,意大利总统马塔雷拉于2月3日决定授权德拉基组建新内阁。德拉基现年73岁,是意大利著名的银行家、经济学家,曾任欧洲央行行长。 ②美国达拉斯联储主席卡普兰表示,美国远未实现充分就业,许多失业人员需要重新掌握工作技能。短期物价压力来自产品供应短缺,美联储的目标是使通货膨胀率平均达到2%,但不愿为最终实现该目标制定时间表。预计2021年经济增速会非常强劲,如有更大规模的刺激方案则会加强这一势头。 ③日本财务大臣麻生太郎表示,日本总体经济呈复苏的趋势,医疗体系紧张,老年人的病毒感染率没有下降;日本政府将维持10个地区的紧急状态。

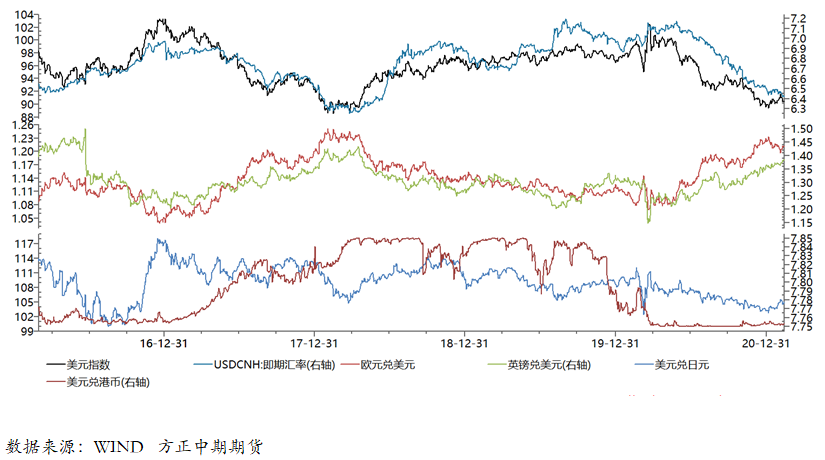

五、核心外汇分析-美元弱势难改、英镑上涨空间仍存 美元指数方面,美元指数小涨0.04%至90.445,盘中一度上涨高达0.4%;该指数一周累计下跌0.61%,是12月18日当周以来的最大单周跌幅;短期内,因美债收益率的走势影响、经济复苏预期强等因素提振美元需求,美元仍有小幅反弹的空间,然反弹的幅度有限,中长期来看,超宽松经济政策、超低利率和新的货币政策框架,美元信用体系的冲击和通胀的压力,欧元英镑强势的冲击,美元长期震荡走弱的趋势依旧,近期强阻力位在88附近,跌破88后将会下探84,不排除跌至80的可能。

欧元方面,欧元兑美元下滑0.08%至1.2120,周五一度下跌多达0.4%至1.2082,但本周受美元弱势影响,欧元周度涨幅达到0.61%。当前欧美经济表现分化使得欧元承压,短期内或仍有下行的空间,或跌至1.2下方;随着欧洲疫情得到有效管控,欧元在未来进一步上探1.255的可能性非常大,若有效突破,不排除涨至1.3上方的可能;欧元的回落正是加大配置的机会。 英镑方面,英国疫情出现明显好转,并且英国已有超过1500万人接种了第一剂疫苗,疫情风险在下降;而经济方面,虽然英国在2020年遭遇了300多年来最大的产出下降,但在年底避免了再次陷入衰退,并有望在2021年实现复苏,持续提振英镑。英镑兑美元涨0.25%至1.3850;一度上涨至1.3862,接近周三1.3866美元的高点。硬脱欧风险基本解除,英欧经济关系重塑,对于英镑的阻力解除;当前英国疫情严重使得英镑承压,而英国央行的货币政策亦会影响英镑。英国央行虽然时常探讨负利率政策,但是真正实施的可能性小;2021年,随着疫苗的广泛使用、疫情得到有效控制,疫情风险影响愈发减弱;经济渐进复苏支撑英镑;美元中长期弱势反向影响;我们认为只有疫情有向好进展,英镑将会继续上涨,涨破1.4后将会继续上探1.4377的前高位置。 日元方面,受美债收益率上涨影响,美元兑日元升0.17%至104.93,连续第二天上涨,最高涨幅达到0.4%至105.18;但本周下跌0.44%,为去年12月中以来的最大单周跌幅;短期内日元将会继续区间震荡调整,小幅回落,但是整体仍然看涨避险日元,美元弱势且避险需求上涨情况下,日元上探102的可能。 人民币方面,乐观的中国经济数据继续支撑人民币,国内外经济表现的分化亦加大人民币的走强动能,叠加美元弱势,美元兑离岸人民币触及2018年6月以来最高6.4129;随后,人民币持续回落调整,现收于6.423;然人民币长期上涨趋势不变,依然建议逢低逐步做多。中国经济复苏依然比较强势,美欧经济和疫情都是外汇的拖累项从而助涨人民币,外资持续加大国内资产的持仓从而形成较大的资金需求,不管是经济基本面还是外汇市场供需,这些因素都推动人民币持续上涨,所以长期人民币还是继续走强;近期依然维持偏强走势,下一支撑位为6.4,强支撑位为6.23。

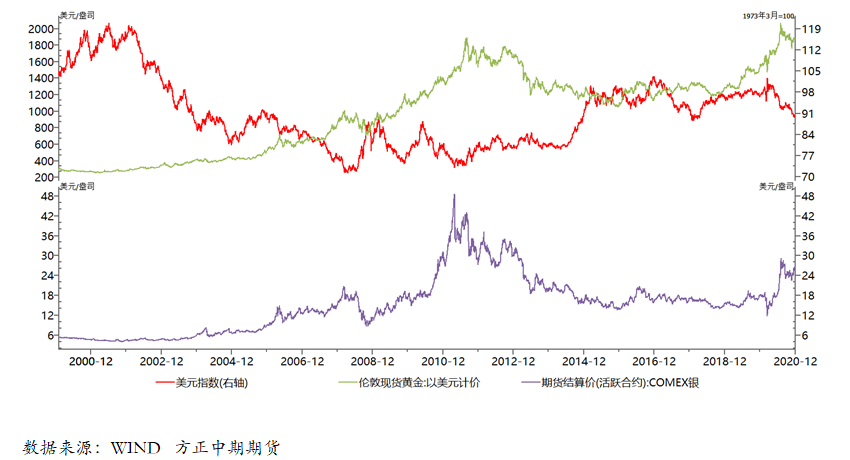

六、避险黄金上半年仍有上涨空间 受美债收益率上涨影响,现货黄金周五小幅收跌,不过得益于对美国1.9万亿美元援助计划的预期,金价

周线本周上涨超10美元,录得三周来的首次上涨。当前,疫苗以及疫情风险仍然存在,全球主要经济体将会维持超宽松的量化宽松政策,2021年通胀压力逐步显现,美元整体维持弱势,避险和抗通胀的黄金仍有上涨的空间,短期回落均是上半年配置的机会;下半年随着疫情的临近尾声,美联储货币政策和美国政府财政政策的转向,美债的回升和通胀压力的回落,贵金属将会高位回落,或逐步震荡走弱,故下半年需要警惕贵金属回落行情。预计2021年上半年现货黄金的波动区间为1750-2200美元/盎司,下半年现货黄金的波动区间为1600-1950美元/盎司。

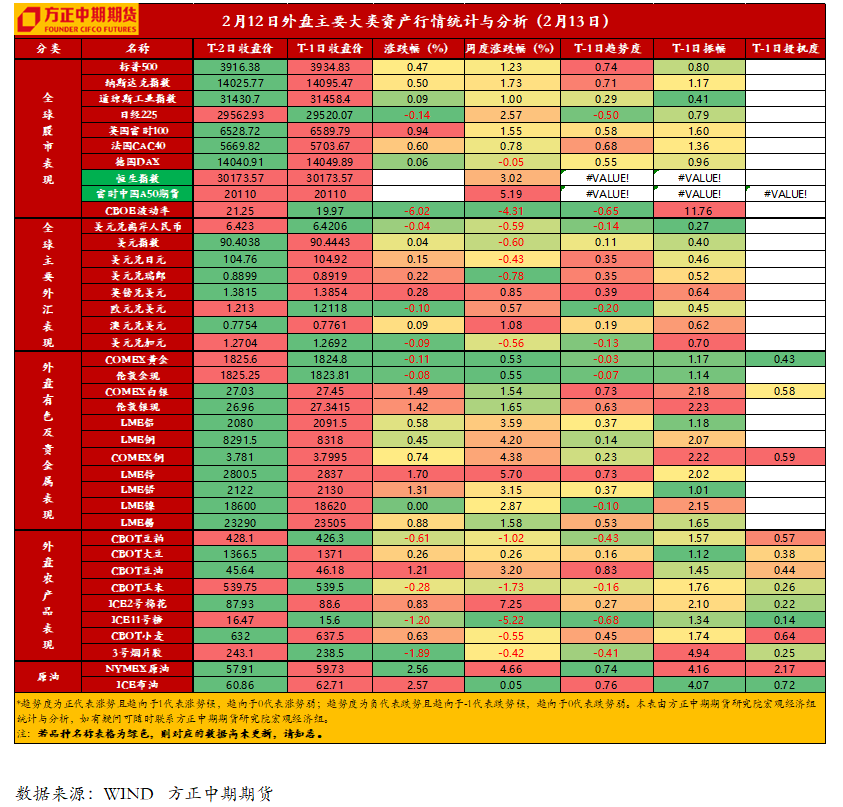

七、大类资产表现

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);