观点: 短期锌矿供应仍偏紧,加工费难有大的回升,2月炼厂检修增多,精锌产出料有下滑,且国内累库节奏较慢,供应端仍有支撑,而LME锌库存大幅攀升后对期价有一定的压制。春节临近,下游企业逐渐放假,订单有所走弱,而对于节后的需求普遍乐观。宏观环境上,中国1月制造业PMI回落,新订单下滑明显,但原材料库存却在增长,企业备货较为积极;国内资金面压力料将缓解,而美元指数仍有反弹势能。节前锌价(20050, -5.00, -0.02%)难有大幅回升,或将震荡偏弱。 一、行情回顾 图1:Zn2103走势 单位:元/吨

资料来源:文华财经,长安期货 图2:LME锌走势 单位:美元/吨

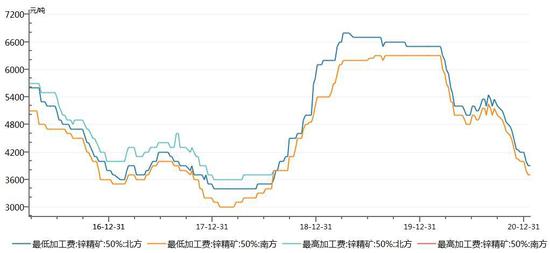

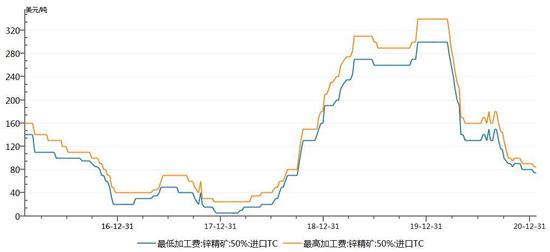

资料来源:文华财经,长安期货 1月锌价小幅冲高后回落,Zn2103最低跌至19325,市场关注的重点逐渐由供应端偏紧转向节前需求弱势,且外围环境上美元指数反弹,市场担心宽松的货币政策转向。 二、等待节后需求恢复 (一)锌精矿供应仍偏紧 2020年12月锌矿砂及精矿进口量32.45万吨,环比增加49.9%,同比小增1.61%,澳大利亚是最大的进口来源国,自其进口量为12.82万吨,占比约为40%,环比大增147%;2020年全年累计进口量382.22万吨,同比增加20.4%。据我的有色网,上周锌矿加工费基本持平,南方地区加工费主流成交于3700-3900元/吨,北方地区加工费主流成交于3900-4100元/吨,进口TC持稳于75-85美元/吨。1月锌矿到港渐有增加,上周锌矿港口库存增加0.2万吨至22.7万吨。 图3:锌精矿加工费 单位:元/吨

资料来源:WIND,长安期货 图4:进口锌精矿加工费 单位:美元/吨

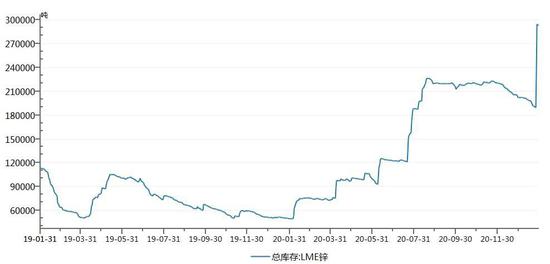

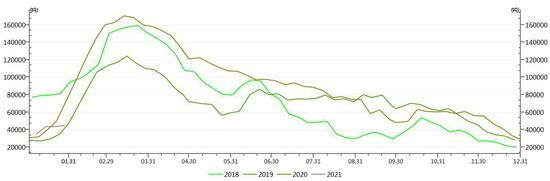

资料来源:WIND,长安期货 (二)2月精锌产量料缩减 中国2020年12月锌产量60.2万吨,同比下降1.5%;全年累计产量达到642.5万吨,同比增加2.7%。尽管加工费低位压缩冶炼厂生产利润,但尚有空间,精锌产量不减,检修普遍推迟至2月份,趁着春节假期进行,预计2月产出会有下滑,SMM预计2月炼厂产量或缩减至50万吨左右,春节期间累库量将缩减至8-9万吨左右。精炼锌进口占比不大,2020年12月进口量为5.64万吨,同比增加12.48%,环比减少10%。 1月以来上期所锌库存小幅回升,截止1月29日总库存为44746吨,相较于月初的28581吨增加了16165吨,仓单库存增加5000吨左右至11159吨,一季度处于传统累库阶段,今年累库速度较缓。月末连续两日大幅交仓导致LME锌库存剧增,截止29日增至292850吨。 图5:LME锌库存 单位:吨

资料来源:WIND,长安期货 图6:上期所锌库存 单位:吨

资料来源:WIND,长安期货 (三)需求近弱远强 2020年12月汽车产销同比分别增长5.7%和6.4%,增速有所放缓;全年汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%。临近春节,下游企业逐渐放假,整体订单有所走弱,锌合金主流市场成交一致性走弱,氧化锌厂家原料备货基本结束,1月下旬汽车轮胎开工率逐渐下滑,月底降至65%左右。对于节后需求市场预期普遍乐观,各地鼓励在当地过年,人员流动减少,节后开工有保障,将带动企业补库需求。 三、关注货币政策倾向 美联储1月议息会议暂不加息,符合预期,重申购债指引,但下调经济表述,认为最近几个月的复苏步伐有所缓和,外围宽松格局依旧。近期美元指数反弹,暂未有见顶迹象,令有色金属整体承压。前期令市场担忧的长期美债收益率徘徊于1.1附近,上行动力不足。国内市场上,1月底央行逆回购连续净回笼,货币市场利率上升,市场担心货币政策转向。不过,我们认为短期货币偏紧格局有望改善,1月中下旬缴税时点已过,且央行多次指出政策不会急转弯,资金面的压力或将缓解,仍需留意节前资金流出。 2021年1月中国制造业PMI为51.3%,环比回落0.6个百分点,扩张步伐有所放缓;其中,新订单指数下降幅度最大,制造业市场需求增长有所放缓,而原材料库存仍保持回升之势,为49%,表明企业仍在积极储备原材料。 四、行情展望 综上所述,短期锌矿供应仍偏紧,加工费难有大的回升,2月炼厂检修增多,精锌产出料有下滑,且国内累库节奏较慢,供应端仍有支撑,而LME锌库存大幅攀升后对期价有一定的压制。春节临近,下游企业逐渐放假,订单有所走弱,而对于节后的需求普遍乐观。宏观环境上,中国1月制造业PMI回落,新订单下滑明显,但原材料库存却在增长,企业备货较为积极;国内资金面压力料将缓解,而美元指数仍有反弹势能。节前锌价难有大幅回升,或将震荡偏弱。仅供参考! 长安期货 屈亚娟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);