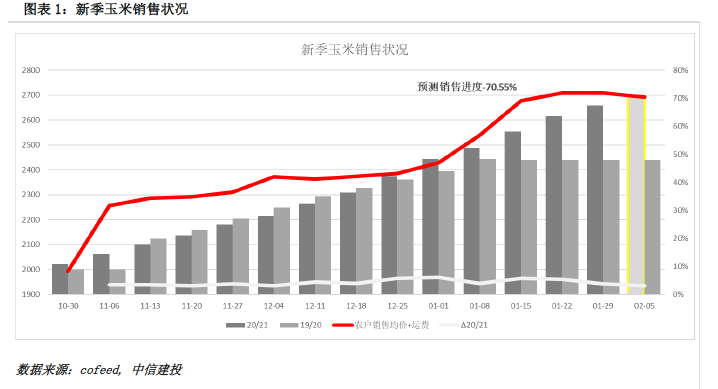

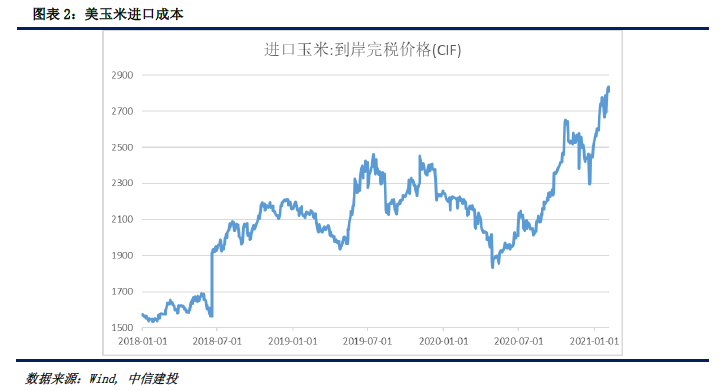

来源:CFC农产品研究 玉米(2825, 30.00, 1.07%):成本支撑明显,节后需求恐成最大变量 2021年2月第1周 受去年疫情影响,大部分下游厂商为防止后期物流停运带来的影响,购粮补库热情高涨。截至1月29日,主产区新粮销售已完成67.44%,单月购买3.01%,同比增加19.44%。整体来看单周购买速度开始放缓,根据过去几周的数据,本周将完成70.55%的购买进度,回顾历史数据一般要在春节复工之后才会完成相近的销售进度,节后新季玉米供应有限。 值得关注的是2020/21年度新季玉米收购量的高峰始于2021年1月,共销售新季玉米22.21%,主产区农户玉米销售均价在2591.5吨/元以上,在考虑运输成本,下游及贸易商收粮成本预计在2665.5元/吨以上,高位成本支撑明显。 近期国内单周向美国购买玉米600万吨创下历史新高,各机构纷纷上调中国玉米进口量预期,有望在2021年进口1700万吨玉米,同时高额的出口以及库存的下滑都带动美玉米价格的上涨。玉米与小麦、高粱等谷物价差近期仍在走阔,替代空间可观,国内多数饲料企业、养殖企业已大比例抛弃玉米使用小麦。国储小麦拍卖规则修改防止囤粮现象,顺利引导小麦流入饲料市场。 为在春节期间有效防控疫情,全国各地积极呼吁“就地过年”,下游终端消费恢复难,促使深加工利润走低,淀粉(3237, 24.00, 0.75%)和乙醇利润分别为170.85元/吨和-200元/吨,节后一般多为消费淡季,短期恐难有改善;目前国内生猪进入到高补高淘的尾声,为实现三元换二元,短期母猪存栏会有所减少,但根据1月农业农村部公布各省生猪出栏数据,全国产能恢复仍在不断推进。 国内玉米现货价格难走弱,前期购粮成本支撑明显,进口玉米、小麦替代开始兑现,供给端逐步稳定,未来矛盾点仍在节后需求恢复。 重点关注:成本支撑,供给恢复,下游利润,生猪存栏 一、新季玉米销售状况及进口美玉米成本

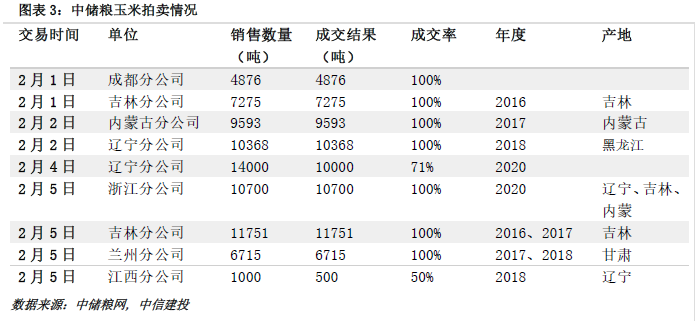

二、近期中储粮拍卖

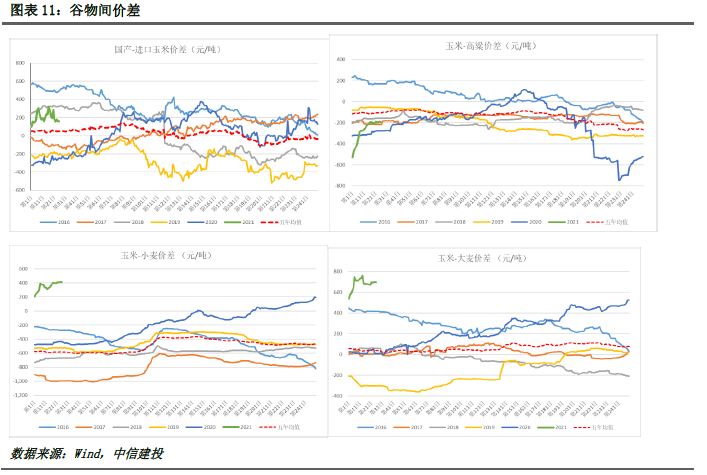

近期由于玉米与小麦的基差不断走阔,小麦替代玉米空间上升,大量国储小麦拍卖流入饲料加工行业。同时中储粮修改参与小麦拍卖的规则,有效防止囤粮的发生,顺利引导国储小麦流入饲料市场。 三、现货、期货市场

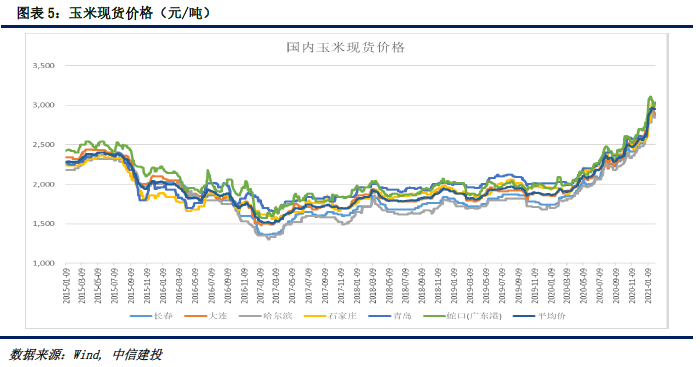

上周国内玉米现货价格保持稳定,截至周五,国内玉米平均价格为2947元/吨,较上周下跌10元/吨,跌幅为0.11%;长春玉米价格为2880元/吨,较上周下跌30元/吨,跌幅为1.03%;大连玉米价格为2895元/吨,较上周下跌10元/吨,跌幅为0.34%;石家庄、蛇口玉米价格均为3020元/吨,较上周上涨40元/吨,整体维持不变。

受成本支撑以及国内库存下滑的影响,国内期货主力合约向上反弹,截至周五夜盘,收盘价为2825,较上周五上涨104点,跌幅高达3.83%。 四、南北港口贸易库存统计

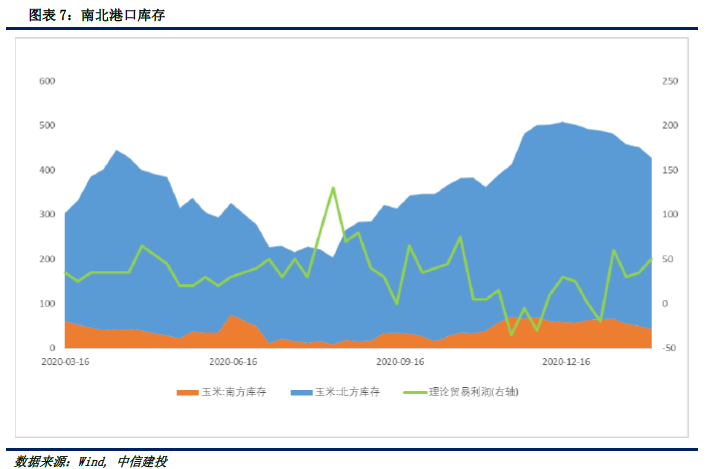

本周南北港口库存小幅下降,但仍在维持在高位。截至1月29日,辽宁四港总库存385.06万吨。其中锦州港146.4万吨,环比增加1.39%。截止2月5日,广东港口内外贸库存下降至117.1万吨。其中玉米内贸库存37.8万吨,外贸库存79.3万吨,总共较上周减少10.68%。 五、养殖业利润

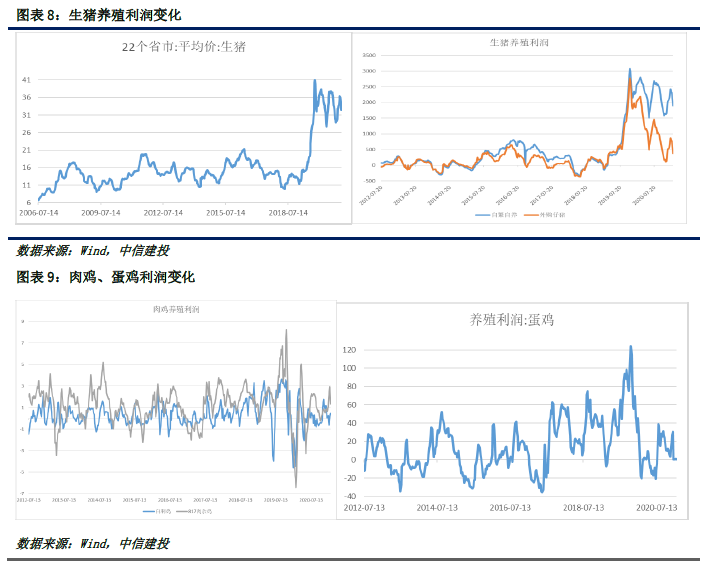

在经历季节性反弹结束,生猪和禽类的价格持续回调。近期农业农村部就非洲猪瘟疫苗发表观点,认为不能依靠短期内疫苗上市解决猪瘟问题,猪瘟长期存在将常态化。近期“疫苗毒”不断传播,引起部分母猪感染病毒和产能率下降,叠加国内国内母猪三元换两元的时期,目前大部分养殖场开始淘汰母猪,但根据最新单月数据,国内各个省份生猪出栏量已恢复非瘟前80%以上。 六、工业需求

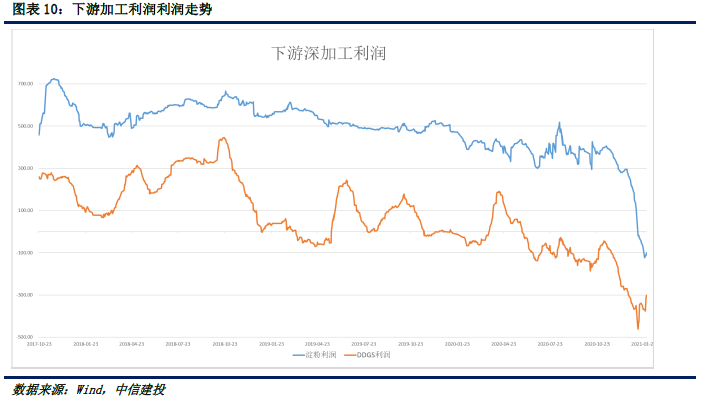

春节临近,各个厂家积极备货,但已接近尾声,国内深加工企业玉米消费量和收购量出现放缓的迹象,。各地区呼吁“就地过年”,终端消费恢复缓慢,抑制下游需求,节后一般为消费淡季,下游利润短期难有改善。 七、玉米与其他谷物间价差

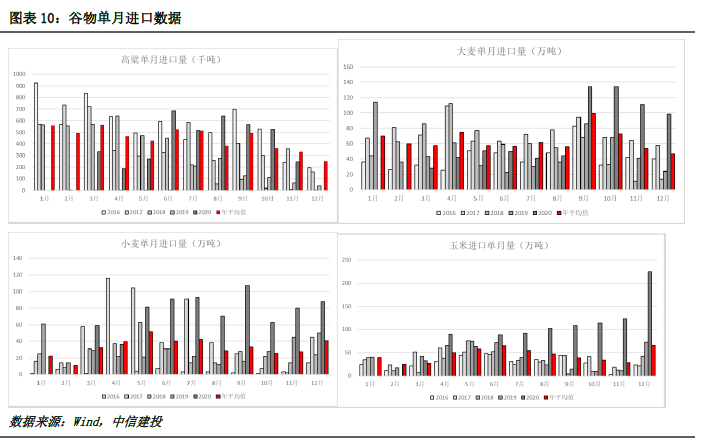

八、谷物进口状况

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);