核心观点 ⚫镍矿偏紧成本支撑逻辑仍在 1月Zambales矿区矿山招标,矿山心理价位仍旧处于高位,按照目前矿山心理价位的FOB推测CIF价格,推测价格对于目前国内的铁厂而言,接受度较为有限,但因菲律宾雨季进行中,可出货源本身就相对稀少,矿山让价出货的情绪不高,因此短期内镍矿价格或难有明显让步,预计短期CIF矿价或将持稳。 ⚫镍生铁去库明显 受原料库存及当前采购价格限制,高镍铁厂家原料库存大多处于较低状态,再加上镍价上涨,少数几条可出的船矿山报价高位难压,厂家生产压力较大出现减产计划,加上年关将近以及近期天气及疫情影响,部分地区原辅料运输有可能受影响。 ⚫受下游消费表现拉动,电解镍市场表现好 下游方面,有部分不锈钢厂在元旦假期前进行少量采购,但以刚需为主。据了解,由于刚需客户消费稳定,国内库存持续下降,因此现货升贴水持续走强。新能源行业采购提前,使硫酸镍消费表现良好。 ⚫国内及海外疫情影响或带来系统性风险 ⚫操作建议 镍基本面向好,对镍价上涨提供驱动。镍矿方面,菲律宾正处于雨季,镍矿原料短缺格局愈发加剧。中游镍生铁方面,受到冶炼产减产影响,也对镍价形成一定支撑。消费方面,随着不锈钢减产后基本面的逐步改善。综合来看,矿端短缺导致的矛盾会因疫情原因强化,而新能源需求仍有希望发酵,短期基本面依然利多占上风,但是宏观上拜登当选落定,并且民主党赢得参议院席位,提振加码财政刺激的预期,通胀题材交易再度活跃。但是由于冬季疫情再度引发市场忧虑情绪,叠加美联储会议纪要不及预期,导致金属市场普遍下挫 ⚫风险因素:不锈钢减产影响镍的需求,海外疫情导致经济衰退; ⚫关注点:不锈钢去库进程,菲律宾雨季 一、1月沪镍(133290, 1950.00, 1.48%)行情回顾 图1:沪镍指数价格走势图

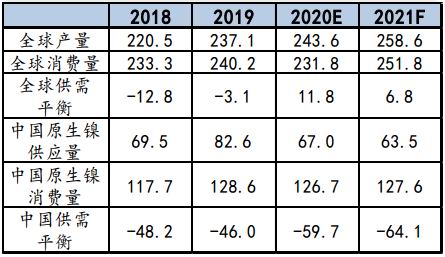

资料来源:Wind,信达期货研发中心 1月LME镍价格整体而言震荡上涨,截止1月29日,伦镍场内收盘价受疫情影响暂时停盘;目前LME结算价报17691美元/吨,较上月同期涨幅4.77%;沪镍主力1月29日结算价131770元/吨,较上月涨幅2.81%。1月电解镍现货价格基本震荡上涨,长江现货1#镍价报121250-124450元/吨,市场均价122850元/吨,较上月同期上涨0.79%。高镍铁价格上调,高镍铁主流成交价在1073.5-1098.5元/镍,低镍铁主流成交价在3545-3605元/吨,较上月末价格上调215元/吨。1月硫酸镍市场价格持续上调,截至1月27日,电池级硫酸镍市场报价为32500元/吨,电镀级硫酸镍市场价格为34500元/吨,电池级硫酸镍较上月末价格上调2500元/吨。镍市场有望活跃,短期内将持续保持降库势头。不锈钢和镍铁企业均有所减产,年末镍市恐面临供需两淡。1月不锈钢现货市场行情坚挺上涨,现货市场成交氛围好转。月初伦镍和不锈钢期货拉涨,钢厂少量到货,现货市场整体库存仍然偏紧,商家多数挺价。月中,不锈钢主力合约跌停,现货市场氛围受挫,部分商家下跌价格。但原料端高碳铬铁市场行情偏强运行,钢厂把控出货节奏,市价还将以坚挺为主。月末,年底备货潮来袭,下游积极囤货,在涨价行情下,市场成交氛围总体表现尚可,市场总体需求有限,不锈钢市场行情或将继续维持震荡偏强走势。 消息面上,英国矿业公司Kabanga镍矿公司已与坦桑尼亚政府签署了框架协议,以开发该国西北部世界上最大的电池级硫化镍矿床。作为交易的一部分,双方建立了一家名为Tembo镍公司的联合公司,该公司将开采,加工和提炼含钴和铜副产品的1类镍。印尼当地媒体报道,能源和矿产资源部(ESDM)矿产和煤炭总干事里德万·贾马鲁丁(Ridwan Djamaluddin)表示,印尼在2020年中矿物金属(尤其是镍)的生产不受疫情的影响,其中镍铁,镍生铁(NPI)和磨砂镍产品形式的镍加工和精炼产量已超过目标。印度尼西亚苏拉威西岛15日2时28分发生6.2级地震,深度为10千米。据当地媒体报道,南苏拉威西岛两区域的医院和办公楼被摧毁。数十人被困在倒塌的建筑物下,救援工作正在进行。欧盟周四要求世界贸易组织(WTO)成立一个小组,就印尼镍矿石出口限制进行裁决。欧盟早在2019年11月就向世贸组织申诉印尼对镍矿石出口实施限制。镍是用于制造不锈钢的原材料。欧盟委员会周四表示将要求世贸成立小组,做出裁决。 二、基本面分析 1.2021年镍格局持续转变 根据安泰科测算,2020年全球供需平衡由供应短缺3.1万吨转入供应过剩11.8万吨。而2021年全球需求增加将有20万吨,而供应增速仅15万吨,供应剩余将减小5万吨左右。转至国内由于受到印尼精矿政策的影响,原料端偏紧,中国原生镍在受到疫情影响较小的情况下依然减产15.6万吨,而需求端前期虽受到疫情影响,但是后期因新能源汽车向好以及下游不锈钢高排产的影响需求减量较小,仅1.9万吨,供应缺口扩大至59.7万吨。预计2021年印尼禁矿政策不会发生改变,而菲律宾的镍矿品质明显下滑,供应端偏紧的情况很难发生改变。叠加国内需求端会受到全球经济复苏的影响小幅拉动,供应缺口还将稳步扩大,预计将至64.1万吨。由于印尼禁矿政策以及海外疫情影响,今年国内镍矿供需将出现不可逆转的缺口格局。 据SMM调研2020年12月中国镍表观消费量为130099吨,环比减少9.2%,同比增加10.2%。2020年12月国内产量62332镍吨,环比减少5.6%,同比减少14.3%。电解镍方面环比增加7.5%镍生铁产量下降幅度扩大,高镍生铁产量的大幅降低与部分大厂主动减产降负荷有关,12月厂家的减停产除了原料库存紧张的原因外,当期镍铁供应较多、钢厂采购积极性差及报价低也有较大影响。原生料硫酸镍产量环比增加6.6%,市场对2021年终端消费比较看好,原料端偏紧再加上1月处于下游厂家年前囤货节点,硫酸镍市场需求表现较好,硫酸镍价格稳于高位且呈上涨趋势,多数主流硫酸镍厂均为满产状态。 表1:全球原生镍供需平衡表 单位:万吨

资料来源:SMM,信达期货研发中心 图2:国内镍表观需求 单位:吨

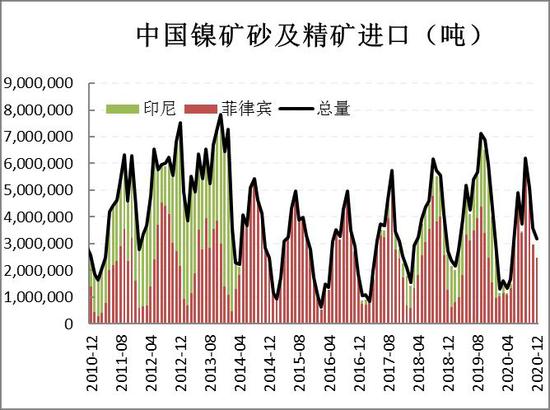

资料来源:SMM,信达期货研发中心 2.国内供给结构 2.1 镍矿供应及矿山情况 2020年11月,中国镍矿进口总量为357.52万吨(海关数据干湿混合),环比降幅29.9%;同比降幅40.4%。其中菲律宾进口镍矿量296.9万吨(海关数据干湿混合),环比下降35.3%,同比增19.66%。菲律宾11月进口量较10月大幅,菲律宾雨季进行时,12月至次年3月进口数据将持续维持低位,12月份较11月份仍有明显下降的幅度。新喀到货量较高为32.91万吨,环比增加34.6%。1月海关数据显示,澳洲有5.07万吨红土镍矿出口至中国,为低品矿,此前澳洲出口至中国的镍矿均为硫化镍矿。 12月份底中品镍矿菲律宾1.5%CIF价格下跌至65.5美元/湿吨,1月一直保持该价格未发生变化。1月份部分小型矿山少量出货,但可出售船只量较少,成交量的主流性尚未形成,市场镍矿价格报价较乱,货源所在矿山对价格接受度差异性很大,菲律宾北部几家矿山因贸易商投标价格未达其心理价位,竞标滑标,矿山封盘不出,除上述小型矿山少数两三船对外出售外,可售1月期船基本没有。镍矿价格目前处于博弈状态,短期或将维持该位置震荡,雨季期间,镍矿价格下跌的可能性较小,2月份预计中品1.5%CIF价格或将仍维持65美金/湿吨及以上运行。 图3:中国镍矿砂及精矿进口 单位:吨

资料来源:中国海关,信达期货研发中心 图4:2020年镍矿总量80%来自菲律宾

资料来源:中国海关,信达期货研发中心 图5:镍矿价格维持高位 单位:美元/湿吨

资料来源:SMM,信达期货研发中心 图6:镍矿港口库存季节性 单位:万吨

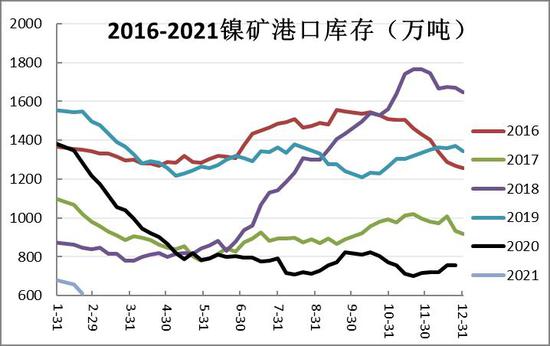

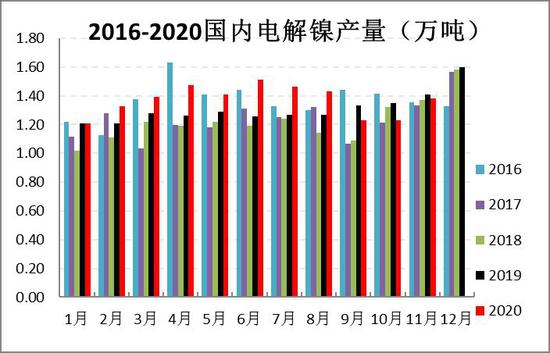

资料来源:WIND,信达期货研发中心 港口库存方面,1月底全国所有港口镍矿库存约850.14万吨,港口库存自2020年10月中期起连续下降,仅在11月中上旬有过小幅回升。镍矿港口库存自2020年中以来一直处于五年来同期最低位置。基于中国镍矿全靠进口,反映矿端偏紧的事实。国内镍铁厂在持续减产下对镍矿采购偏谨慎,受原料成本高位支撑,镍铁厂挺价惜售为主;周内镍铁价格上涨RKEF镍铁厂利润小幅回涨。而由于新冠疫情再次蔓延,更是加剧了市场对供应的担忧情绪,工厂继续屯矿来应对目前生产所需原料压力及接下来3个月雨季备货计划。1季度镍矿短缺或成为常态,镍价存在继续上涨的驱动。 2.2 电解镍供应 据SMM调研,2020年12月全国电解镍产量1.47万吨,环比增加7.49%,同比降7.9%,12月全国总产量较11月产量增1023吨。其中,甘肃冶炼厂在12月正常生产,少量11月底产量归入12月统计,月产量环比增8.8%后,圆满完成了15万吨总量的年度计划;新疆冶炼厂同样稳定生产,环比11月增7.18%,年度总产量约1.19万吨;山东冶炼厂则在12月暂停了电解镍产线,与天津、吉林、广西冶炼厂一样,将原料投入到硫酸镍产线使用。预计2021年1月全国电解镍产量或为1.3万吨。依然仅有甘肃、新疆两家冶炼厂在产电解镍,但按照往年1季度产量来看,由于临近春节因素,冶炼厂通常会降低负荷进行排产。而其他冶炼厂停产则主要由于海外原料紧张、资金有限的原因,在春节结束前暂不考虑复产。因此全国电解镍产量降重新回落低位。 图7:中国电解镍产量年度对比 单位:万吨

资料来源:Wind,信达期货研发中心 图8:国内电解镍库存 单位:万吨

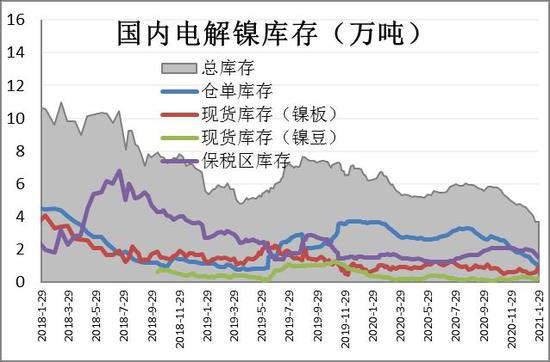

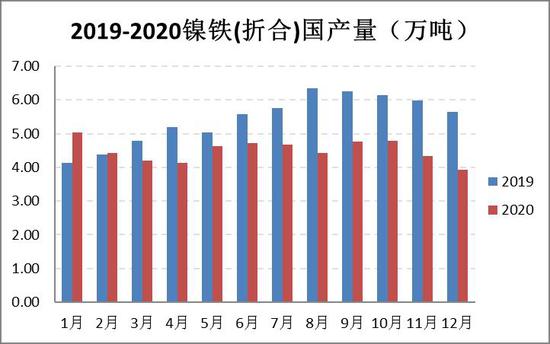

资料来源:我的有色,信达期货研发中心 2.3 镍铁供应 根据我的有色数据显示:2020年12月中国&印尼中高镍铁产量金属量总计8.85万吨,环比减少6.75%,同比增加4.63%。2020年12月国内镍铁产量金属量总计3.93万吨,环比减少9.13%,同比减少30.52%。其中,中高镍铁产量3.05万吨,环比减少11.95%,同比减少37.33%;低镍铁产量0.88万吨,环比增加2.12%,同比增加19.54%。2021年1月国内镍铁产量金属量预估4.02万吨,环比增加2.68%,同比减少20.06%。其中,中高镍铁产量3.17万吨,环比增加3.89%,同比减少27.12%;低镍铁产量0.86万吨,环比减少3.11%,同比增加23.70%。1月,高镍生铁价格自月初稍降至1065元/镍点,之后逐周上升,至月末1115元/镍点。而二月依然在菲律宾雨季期间,镍矿供应低位,矿山挺价为主,多数贸易商暂无货源出售;国内镍铁厂在持续减产下对镍矿采购偏谨慎,受原料成本高位支撑,镍铁厂挺价惜售为主;预计镍铁价格维稳,不宜悲观,对下游不锈钢价格起到一定的成本支撑作用。 图9:中国镍铁产量(折合成镍金属吨)单位:万吨

资料来源:我的有色,信达期货研发中心 图10:中国镍铁进口(未折合镍金属吨)单位:万吨

资料来源:Wind,信达期货研发中心 图11:2020年印尼镍生铁产能扩产列表

资料来源:SMM,信达期货研发中心 图12:镍铁利润 单位:元/镍

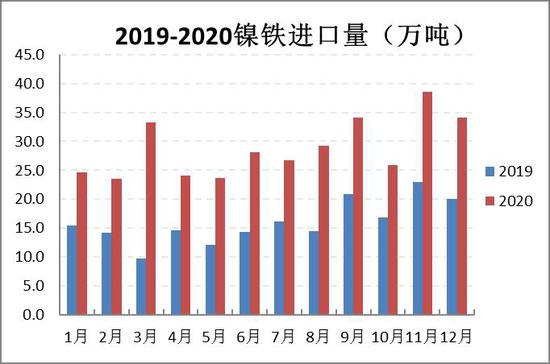

资料来源:Wind,信达期货研发中心 印尼方面,2020年12月印尼镍生铁产量6.38万镍吨,环比增6.2%,同比增72.4%。2020年1-12月累计产59.48万镍吨,累计同比增加59.26%。预计2021年1月印尼镍生铁产量6.52万镍吨,环比增2.19%,同比增64.54%。从各项目进程来看,印尼青山Morowali目前36台镍生铁RKEF矿热炉正常运行。预计2021年有望投产至45台,其中1-4月有望投产华新丽华4条产线;另外有一条线为硅锰炉子改产;另外预计下半年有望投产4台。印尼青山Weda bay地区,总规划24台,2020年计划投产12台。至10月底为止有10台炉子在产;剩余2台已于11月和12月投产出铁。印尼德龙二期共计划投产15条33000KVA产线。至11月底为止有13台炉子在产,其余2台已于12月投产。预计2021年仍有20台炉子待投产。金川WP4台33000KVA RKEF正常运行;新兴铸管4台33000KVA RKEF正常运行。新华联于11月复产第4台80立方BF,目前4台80立方BF维持运行,出产中品位镍铁,平均品位7%左右。 3.国内下游需求分析 2021年国内新增不锈钢和产能置换的总量大约在306万吨左右,其中,300系不锈钢206万吨,其增量主要来自于江苏德龙,贡献300系产能增量135万吨。内蒙古上泰和江苏众拓合计贡献新增产能71万吨。200系明年没有产能增量,400系有宝钢德盛贡献的100万吨产能增量。 表3:2020-2021年中国不锈钢产能计划 单位:万吨

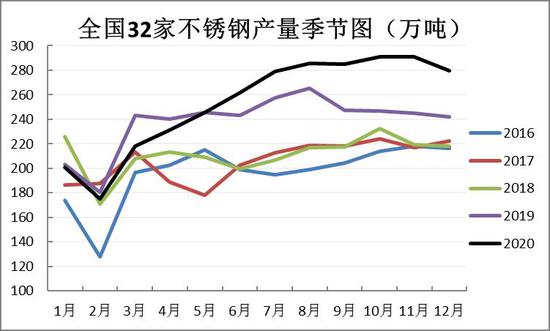

资料来源:SMM,信达期货研发中心 从产量的绝对量来看,2021年1月份国内32家不锈钢厂粗钢排产预计285.35万吨,环比增2.04%,同比增39.84%。其中,200系99.62万吨,环比增5.04%;300系122.78万吨,环比减0.44%;400系62.95万吨,环比增2.41%。其中,300系产量中304产量108.91万吨,在300系占比88.7%,316及316L产量9.25万吨,在300系中占比7.53%。 进口方面,今年11月国内不锈钢进口量约20.7万吨,环比增加16.27%%;同比增加376.78%。1-10月,该累计量约158.76万吨,同比增加42.05%。由于不锈钢方坯已从反倾销范围内排除,不锈钢方坯进口量呈现增长态势,且主要从印尼进口为主。据SMM调研了解,不锈钢市场民用领域,家电行业订单增长明显,需求得到大幅提高,且细分领域洗衣机,空调等行业四季度为销售旺季,尤其部分外贸订单有翻倍增长,就出口数据来看,11月份不锈钢出口量月33.6万吨,环比增加18%,同比增加2%,但12月份因有圣诞假期的影响,预计12月份较11月份出口量有所回落,但整体将维持高位。 图13:不锈钢粗钢产量 单位:万吨

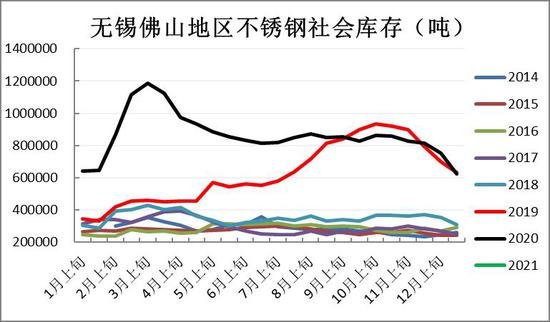

资料来源:中钢联,信达期货研发中心 图14:不锈钢社会库存统计 单位:吨

资料来源:中钢联,信达期货研发中心 图15:不锈钢利润 单位:元/吨

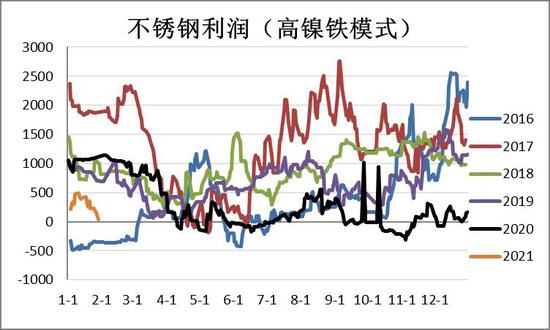

资料来源:Wind,信达期货研发中心 图16:不锈钢出口 单位:万吨

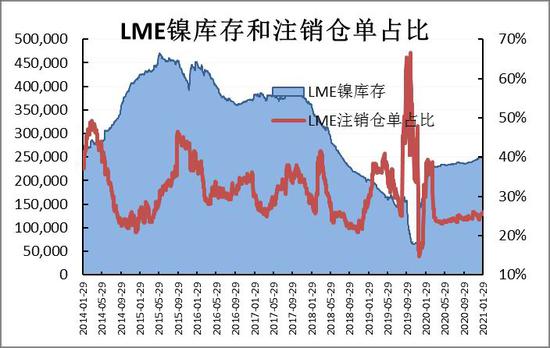

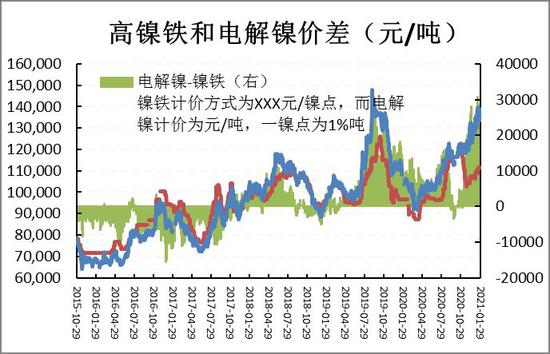

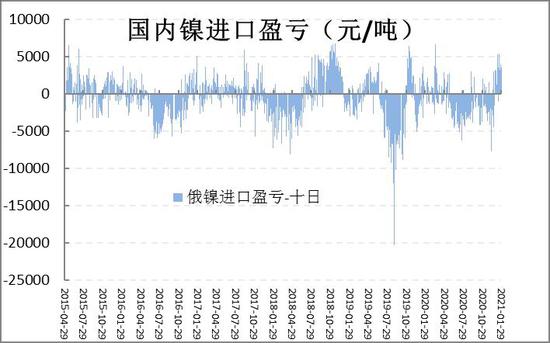

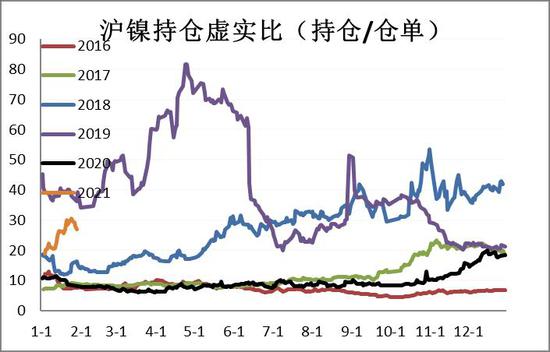

资料来源:Wind,信达期货研发中心 三、市场结构分析 1月末上期所库存12719吨,月减少4280吨。LME库存呈上涨趋势,目前LME库存增至248844吨,同比上月末增加2190吨。镍月间结构在月末转回back结构,截至1月29日回到460元左右,反映出镍价行情可能保持,现货支撑尚在,镍价依然存在做多的价值。此外,沪镍2月之后的持仓量无显著增加,市场对与年末的投资欲望可能偏轻,虚实比明显下降,在基本面转向清淡的情况下,镍价可能继续保持震荡。 图17:上期所库存 单位:吨

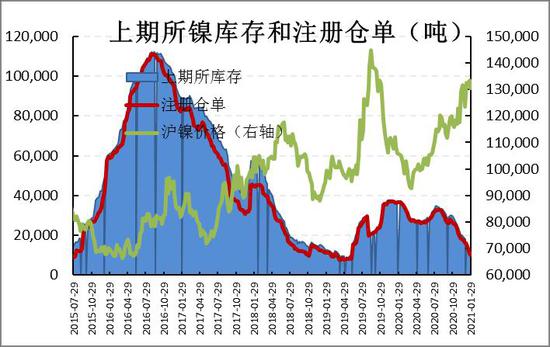

资料来源:Wind,信达期货研发中心 图18:LME库存 单位:吨

资料来源:Wind,信达期货研发中心 图19:电解镍和镍铁价差 单位:元/吨

资料来源:Wind,信达期货研发中心 图20:镍进口盈亏 单位:元/吨

资料来源:Wind,信达期货研发中心 图21:沪镍主力合约持仓量 单位:手

资料来源:Wind,信达期货研发中心 图22:沪镍持仓虚实比(持仓/仓单)

资料来源:Wind,信达期货研发中心 信达期货 韩冰冰 楼家豪 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);