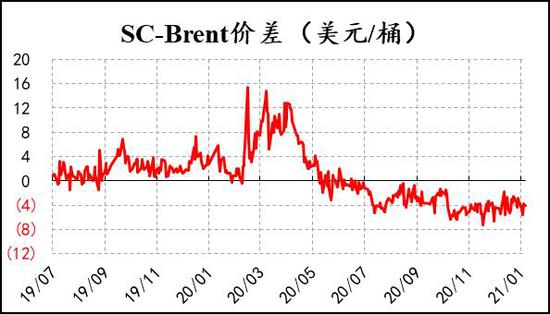

核心观点 原油市场交易逻辑已经从预期回归现实,原油去库节奏大概率放缓,因此油价进一步大幅攀升的难度增加,短期内或趋于高位震荡,多单建议暂时离场。国内方面,前期压制SC原油表现的库存压力有所缓解,新年度的原油进口配额下放后,山东地炼再度开启补库动作。国内新冠病例数有所增加,防疫防控手段加码,国内油品消费承压,进而影响到了炼厂加工信心,不过国内防疫更多是短期阵痛,2021年上半年中国会再次成为全球原油需求的“压舱石”,东强西弱大背景下,我们继续看好内外盘原油的价差修复,建议多SC2104空Brent2104,止损价差-4美元/桶。 1月份国际油价涨幅超过5%,且大部分涨幅是在1月上旬完成。在沙特超预期自愿额外减产、美国新一轮经济刺激方案等驱动下,油价中枢不断上移,但随着利好因素Price In,原油市场交易逻辑逐步回归到现实端,即全球新冠疫情形势依然严峻,疫苗接种进度偏慢,疫情防控措施升级情况下,主流油品需求承压,相应裂解价差震荡运行,油价进入高位震荡阶段。

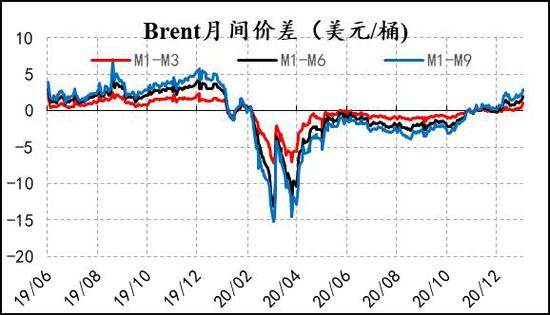

资料来源:Wind,信达期货研发中心

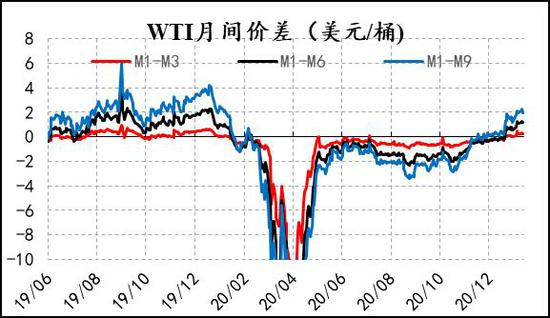

资料来源:Wind,信达期货研发中心

资料来源:OPEC,路透,信达期货研发中心 按照此前减产约定,2021年1月OPEC+减产规模为720万桶/日,其中OPEC承担456.4万桶/日,根据路透社统计数据,1月份OPEC实际减产量469万桶/日,减产执行率为103%,比12月高出4%,沙特原油产量增加12万桶/日,伊拉克产量增加5万桶/日,尼日利亚产量下降13万桶/日,OPEC整体产量录得2575万桶/日,较12月份的2559万桶增加16万桶/日。1月初,OPEC+减产再传利好,沙特自愿在2-3月额外减产100万桶/日,远超市场预期,同期俄罗斯将增产6.5万桶/日,哈萨克斯坦将增产1万桶/日,其他成员国维持产油政策不变。综合来看,沙特靠一己之力促使全球原油去库节奏继续推进,但随着油价中枢抬升,减产成员国的增产意愿会愈发强烈,OPEC+新阶段的减产政策执行力度有待观察。

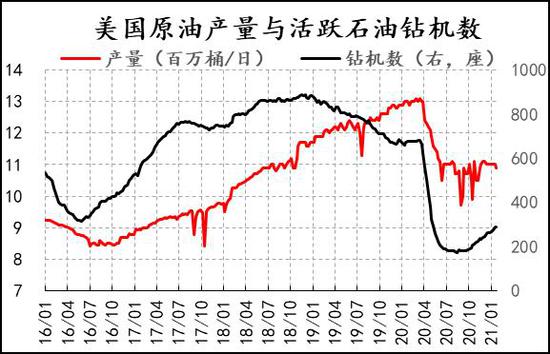

资料来源:网络,EIA,信达期货研发中心

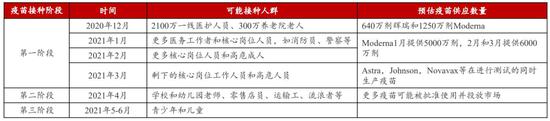

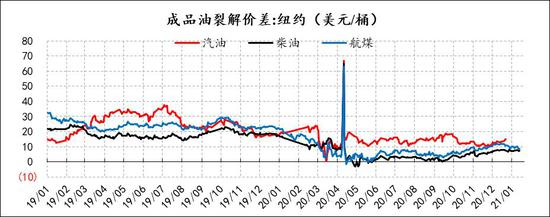

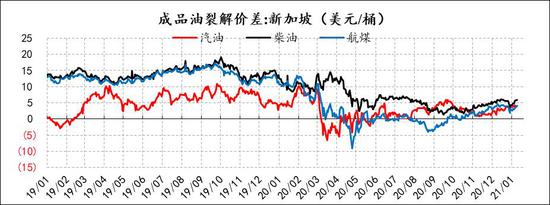

资料来源:网络,EIA,信达期货研发中心 美国方面,拜登接替特朗普成为新一届总统,两者对能源行业的态度差异较大,特朗普支持石化能源发展,而拜登更青睐于清洁能源。拜登上台伊始,即宣布重返《巴黎气候协定》,取消Keystone XL输油管道项目,并且暂停在公共土地进行石油、天然气钻探的许可批准。Keystone管道项目庞大复杂,北起加拿大阿尔伯塔,南至美国德克萨斯,XL是其第四期项目,该项目的取消使得美国油气公司未来投资更加谨慎。美国页岩油行业的持续增长一直是靠债务推动的,页岩油公司通过不断钻井增加原油产量,油价持稳或上涨带来现金流改善,同时会吸引投资者入局,进而继续增加资本开支提升产量。从近几期EIA报告来看,美国原油产量一直徘徊在1100万桶左右,活跃石油钻机数虽然一直在恢复,但目前仍只是疫情前水平的40%。钻探禁令的推出限制了页岩油企业扩张的步伐,随着已有井的产能衰竭,企业的盈利状况会快速恶化,投资策略将转为保守。因此,即使油价回升到疫情前水平,美国页岩油也难以再塑辉煌。 需求层面,疫情与疫苗的博弈仍然是主要核心,虽然全球的疫苗研制进展顺利,但受限于疫苗生产产能不足,大规模接种仍需时间。以美国疫苗接种情况为例,当前是疫苗接种的第一阶段,面向的接种人群主要是医务工作者和核心岗位人员,比如消防员、警察等,4月份疫苗接种才会进入第二阶段,学校老师、零售店员等会陆续接种,5-6月疫苗接种进入第三阶段,青少年和儿童是该阶段主要接种人群。由于疫苗接种进度偏慢,疫情防控措施并没明显放松,导致汽油、柴油、航空煤油等主流油品需求承压,纽约、新加坡、鹿特丹的裂解价差震荡运行,目前油价已基本回升到疫情前水平,但裂解价差修复空间依然较大。从国际能源署IEA最新月报来看,由于新的封锁措施抑制需求复苏,IEA将2021年全球石油需求预测下调30万桶/日,其中1季度需求预测下调60万桶/日,2季度下调30万桶/日,3季度下调10万桶/日,4季度下调20万桶/日。

资料来源:彭博,信达期货研发中心

资料来源:Wind,信达期货研发中心

资料来源:Wind,信达期货研发中心

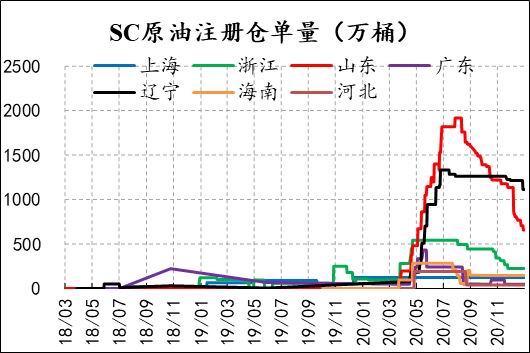

资料来源:Wind,信达期货研发中心 根据OPEC数据,2020年11月经合组织原油库存环比减少2450万桶至31亿桶,仍较5年均值水平高出1.63亿桶。而高频的美国库存数据显示,美国商业原油库存基本持稳,但汽油、馏分油和航空煤油库存均有所增加,库存从上游向下游有所转移。综合来看,原油市场交易逻辑已经从预期回归现实,原油去库节奏大概率放缓,因此油价进一步大幅攀升的难度增加,短期内或趋于高位震荡,多单建议暂时离场。国内方面,前期压制SC原油表现的库存压力有所缓解,仓单量下降至2439万桶,尤其是山东区域库存降幅最为明显,中化宏润潍坊仓单量从月初的1000万桶降至目前的520万桶,降幅48%,主要原因是新年度的原油进口配额下放后,山东地炼再度开启补库动作。国内新冠病例数有所增加,防疫防控手段加码,国内油品消费承压,进而影响到了炼厂加工信心,不过国内防疫更多是短期阵痛,2021年上半年中国会再次成为全球原油需求的“压舱石”,东强西弱大背景下,我们继续看好内外盘原油的价差修复,建议多SC2104空Brent2104,止损价差-4美元/桶。

资料来源:Wind,INE,信达期货研发中心

资料来源:Wind,INE,信达期货研发中心 信达期货 臧加利 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: