报告导读 广西79家糖厂全部开榨,云南累计开榨40家糖厂,目前处于压榨高峰。2020年12月进口量同比大增,12月全国产销数据略偏空,且随着假期临近春节备货进入尾声。以上使得1月末白糖(5318, 11.00, 0.21%)价格出现回调。 但目前内外价差缩窄,仓单压力不大,这将给予郑糖底部一定支撑。目前糖浆等已经开始征收30%或80%的征税,但对东盟和澳洲进口糖浆暂无影响,因此还需关注后续是否还会出进一步细则,警惕进口糖和进口糖浆带来的压力。 投资要点 SR05震荡区间5100-5450 一、供需情况 1.国外生产情况 1.1 印度出口补贴不及预期 虽然在天气和疫情影响下印度2020/21年度产量出现了减少,但由于国内需求量不足,供过于求的格局依然未出现扭转,因此印度政府连续第三年通过出口补贴的形式缓解本国的供应压力。USDA预估2020/21年度印度食糖产量较上一年度减少约300万吨,主要由于前期受干旱天气灾害,但拉尼娜天气若能带来充沛的雨水,则有助于2021/22年度糖料生产情况。 出口方面,印度内阁12月中旬批准了一项350亿卢比的补贴政策,较预期延迟了三个月,主要用于鼓励资金短缺的糖厂在2020/21年度出口600万吨糖。种植户将获得每吨6000卢比的现金补助,不及市场此前8000卢比的预期值,而去年内阁批准对糖厂一次性补贴为每吨10448卢比。此外在印度糖最大的消费国伊朗卢比储备不足和增产的背景下,本年度伊朗采购印度糖的量或下降至30-50万吨之间,使得印度未来出口进一步受限。但如果印度600万吨的出口目标实现,则会使得全球从存在供给缺口转为过剩。但基于偏低的补贴价格、印度政府补贴能否发放到位的不确定性,以及境外需求的减少的考虑,在2020/21年度印度实际的出口量还有待观望,尤其是观望补贴后的出口价和国际糖价之间的差异。 1.2 巴西上年度增产显著,但本年度或将减产 前期干燥天气提振了甘蔗的糖分,叠加单产提高,巴西将2020/21年度产量预估从之前的3740万吨上调至3980万吨,达到了历史产量高位,甚至USDA预计产量突破4000万吨。但拉尼娜气候的干旱或影响其12-2月份的生长期,从而加剧巴西2021/22年度(从2021年4月开始)的减产。并且2020/21榨季将进入尾声,新糖的生产压力也将逐步缓解。但巴西影响糖产量的核心因素仍是甘蔗制糖比。 目前原油价格和雷亚尔汇率综合影响下,目前生产乙醇的性价比不高,预计糖厂还是更偏好于生产利润更高的白糖。2020年截止12月下半月甘蔗制糖比为46.22%,远高于上一年度同期的34.51%。但如果后期原油价格继续走强,将会使得生产商更偏向将甘蔗用于生产乙醇燃料,从而继续减少制糖比例。不过制糖比例是一个动态指标,由于近期全球存供应缺口或抬升国际糖价重心,若糖价保持在较高水平则巴西制糖比例将发生倾斜,仍维持在较高的状态。 图1:巴西中南部地区累积糖产量(万吨)

资料来源:浙商期货研究中心、UNICA 图2:巴西中南部地区累计制糖比(%)

资料来源:浙商期货研究中心、UNICA 1.3 泰国减产使得出口量同比大降 前期严重的干旱天气叠加泰国甘蔗价格偏低,农民更偏好种植木薯而不是甘蔗,预计2020/21年度泰国甘蔗连续第二年减产,减产约15%,ISO预计2020/21年度泰国糖产量将从870万吨下降至820万吨,USDA认为会减少至785万吨。但未来拉尼娜带来的降水,有望使得帮助泰国产量修复,预计恢复需等待至2021/22年度。 预计2020年泰国出口量为650万吨,同比大幅下降,在泰国糖溢价较高的背景下,出口或竞争不过补贴后的印度糖。2020/21年度10-11月泰国出口糖58.24万吨,同比减少71.12%,为2012/13年度以来的同期最低水平。 整体来看,巴西增产或使得2020/21年度全球供需格局从短缺转为小幅过剩,整体呈紧平衡状态,但多主产国预计2021/22年度将减产,且多国出口受限,原糖价格重心有望继续抬升,但印度出口若顺利进行仍将给国际市场带来压力,并需要继续关注巴西的甘蔗制糖比。 2.国内进口情况 图3:食糖进口量

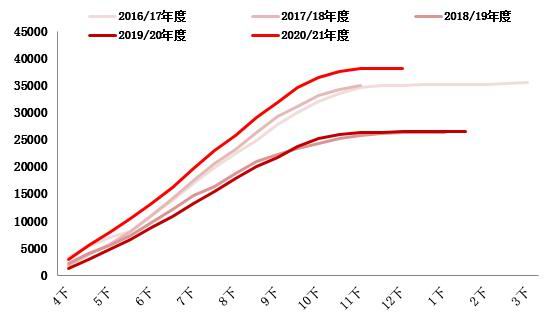

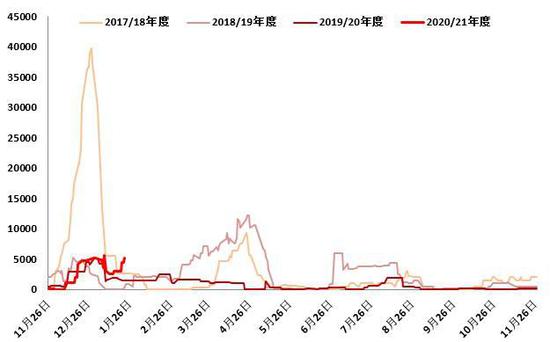

资料来源:浙商期货研究中心,海关总署 图4:糖浆进口量

资料来源:浙商期货研究中心,海关总署 海关总署数据显示,2020年12月份中国进口糖91万吨同比大幅增加70万吨,主要由于此前配额外进口利润较佳,且2020年末发放了较多进口许可。去年年末印度补贴政策落地,但不及预期,叠加灾害影响下的全球减产预期,使得原糖偏强运行,而国内新糖价格相对偏低,以上使得内外价差出现缩窄。预计后期进口量有望从高位回落。 在0征税及配额未限制的背景下,糖浆进口量同比大增,或挤占需求。2021年1月1日起对糖浆等征收30%或80%的征税,但对东盟和澳洲暂无影响,因此还需关注后续是否还会出进一步细则。 3.国内生产进度 糖会上预估本年度白糖产量1052万吨,同比增加10.49万吨。广西79家糖厂已全部开榨;海南5家糖厂全部开榨;云南目前累计开榨40家糖厂,同比增加4家;目前甜菜糖厂处于收榨阶段,内蒙古收榨6家,新疆累计收榨13家。 图5:全国糖厂开榨进度

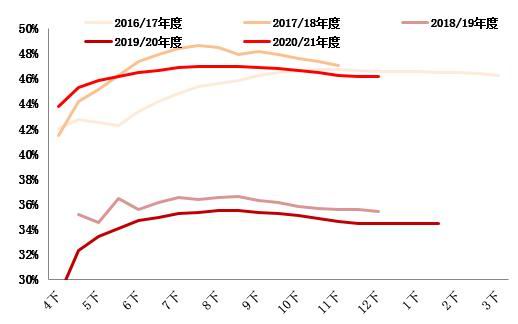

资料来源:浙商期货研究中心 图6:广西糖厂开榨进度

资料来源:浙商期货研究中心 4.需求的季节性 2020年11月全国含糖食品(主营收入2000万以上企业)生产量为630.19万吨,较上一年度同期有所增加。 图7:历年含糖食品产量(万吨)

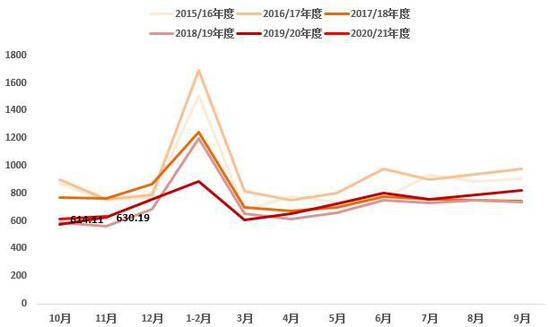

资料来源:浙商期货研究中心、国家统计局 2020年度产糖353.38万吨,销糖147.06万吨,产销数据偏利空,或由于春节较上一年度延后。目前处于春节备货尾声,消费将逐步走弱,关注陆续公布的1月产销数据。 图8:食糖消费季节性(万吨)

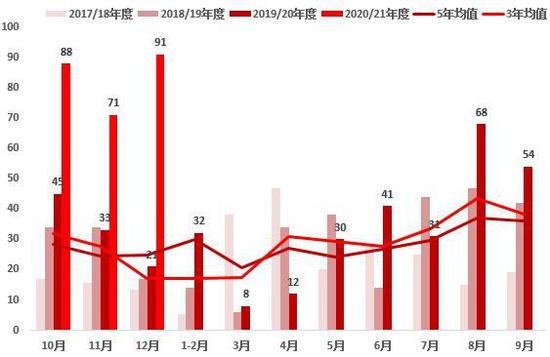

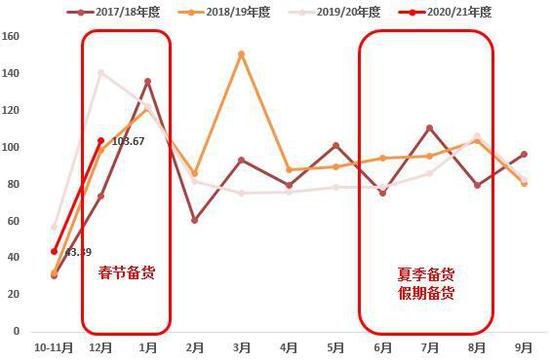

资料来源:浙商期货研究中心、中糖协 5.工业库存 2020/21年度截止12月底全国工业结转库存为206.32万吨,高于上一年度,全国产销率41.62%。广西工业库存为115.67万吨,高于上一年度。整体来看工业库存压力大于上一年度同期,或由于春节延后。 图9:全国工业库存季节性(万吨)

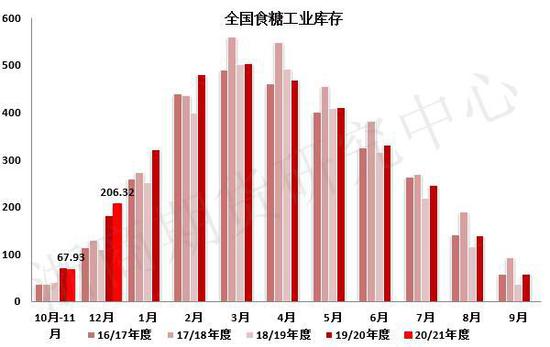

资料来源:浙商期货研究中心、中糖协 图10:广西工业库存季节性(万吨)

资料来源:浙商期货研究中心、中糖协 二、食糖内外价差 图11:巴西配额外进口利润

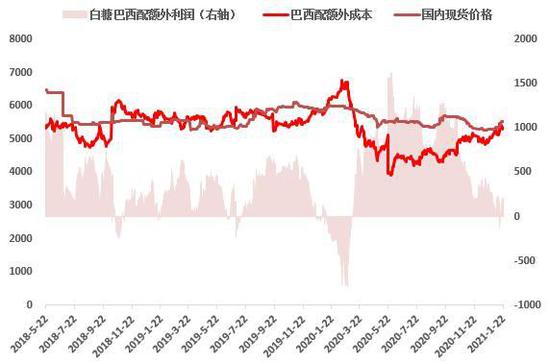

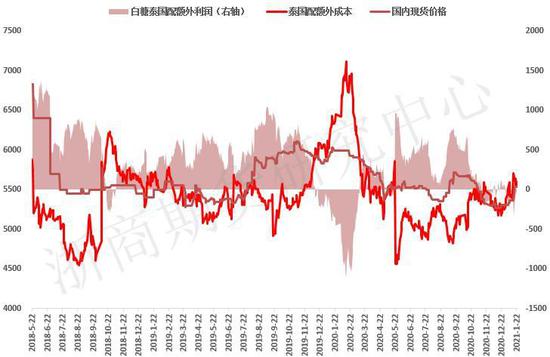

资料来源:浙商期货研究中心 图12:泰国配额外进口利润

资料来源:浙商期货研究中心 目前市场预期全球食糖产量减少,疫情影响出口,且印度出口补贴政策不及预期,因此原糖偏强运行,但基金买盘的影响下,1月末原糖有所回调;国内方面,在春节备货进入尾声,叠加对进口量和进口糖浆量的担忧下,现货价格从备货高峰期开始出现回调,以上使得配额外进口成本增加、进口利润出现缩窄。 三、月间价差 图13:郑糖5-9价差

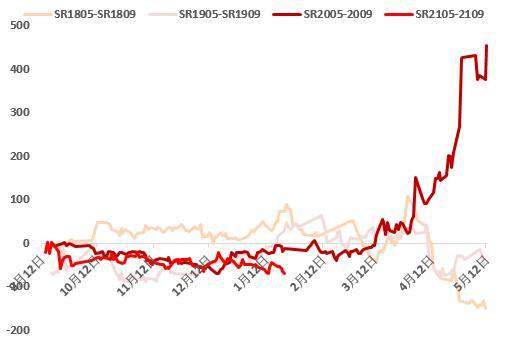

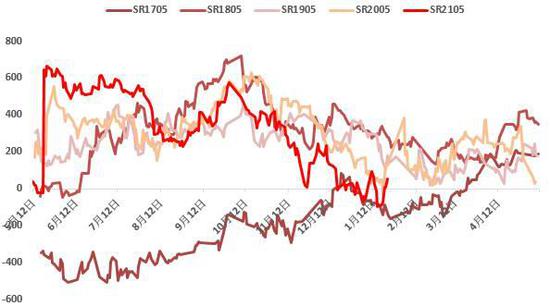

资料来源:浙商期货研究中心 图14:郑糖9-1价差

资料来源:浙商期货研究中心 近期SR2005-SR2009合约价格震荡为主,处于历史区间偏低的位置,考虑到季节性因素,即2至4月工业库存压力或施压5月合约,预计后期或低位运行。 四、基差与升贴水 图15:05合约基差:柳州

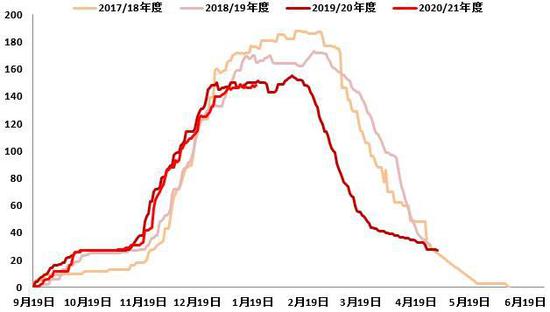

资料来源:浙商期货研究中心 2020年年末由于春节备货需求叠加原糖偏强运行,使得白糖期货现货价格双双走强。目前广西新糖报价为5230元/吨,糖厂集中压榨、备货进入尾声,且进口糖浆施压市场,现货价格有所下调,郑糖也收回此前旺季涨幅区间震荡,从而使得基差收窄后区间震荡为主。 图16:郑糖仓单数量(单位:张)

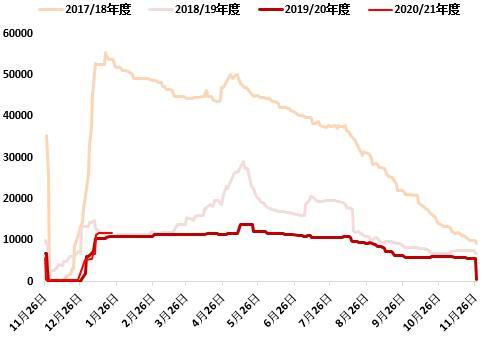

资料来源:浙商期货研究中心、WIND 图17:郑糖有效预报数量(单位:张)

资料来源:浙商期货研究中心、WIND 在升贴水修改的背景下,仓单数量同比偏低,与上一年度基本持平,目前蔗糖集中压榨,有效预报增加,后期仓单量会有所增加,此外需要关注低价糖浆加工注册仓单的可能性。 五、结论 多国预估减产,叠加巴西生产进入尾声,或为原糖带来一定的支撑。国内目前新糖集中上市,春节备货进入尾声,整体来看目前供过于求。但考虑到内外价差缩窄,仓单压力不大,叠加成本支撑,郑糖下跌空间有限。需要关注的是,目前对进口糖浆实行的征税政策仍偏宽松,需要等待更实质的细则推出,因此糖浆大量进口的风险仍在。 浙商期货 倪筱玮 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: