原标题:豆粕(3374, -73.00, -2.12%)牛市恍然如梦,年后行情如何? 文丨牛钱网 2021年度一月份的农产品板块可谓是“前风火,后冰凉”,牛年钟声刚刚敲响之际,无论是饲料市场,还是油脂市场,纷纷接力2020年度“收盘”的火热行情,一骑绝尘向前冲,涨势如虹。但自月中以后,风火的行情被一场“大雨”熄灭瞬崩,从棕榈(6480, -190.00, -2.85%)油暴跌再到豆粕暴跌,菜粕暴跌,市场恐慌情绪蔓延之下,仿佛“牛市”犹如一场梦。如今一月已过,最近几个交易日来看,作为饲料市场具有代表性的豆粕期货在接连放出几根“下影线”的影响下似乎要站住脚跟的样子,但事实真的是这样吗?豆粕当下到底该何去何从?截至2021年2月2日收盘,豆粕期货主力05合约报在3418元,跌幅1.64%。

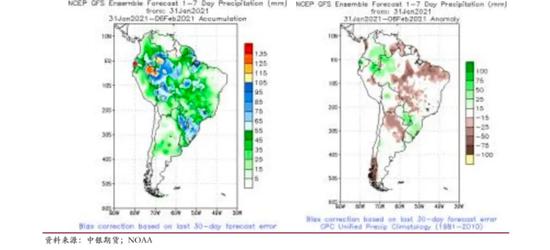

外围产区预期有增,天气影响作用尚在 近段时间导致饲料市场风崩瓦解最重要的一个因素就是外围主产区天气的变化,无论是南美,还是巴西、阿根廷,多日降雨大大改善了干旱带来的影响,预期产量增加,大豆(5479, -120.00, -2.14%)供应面宽松的前景引发市场空头炒作接踵而至。据有关数据显示,从南美大豆产区天气来看,近来出现的降水有效的缓解了地区干旱的情况;特别是阿根廷中部和北部地区,且气象部门预计,阿根廷北部地区或将出现更多的降雨,而南部地区将会出现小雨,降雨有效的提高了当地的产量预期,供给形式予以明朗。巴西方面,据相关报道显示,截至1月31日,巴西南部出现降雨,尤其当地帕拉那州和南马托格罗索南部地区的降雨量也高于平均水平。

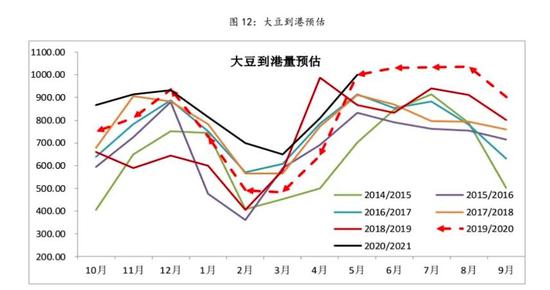

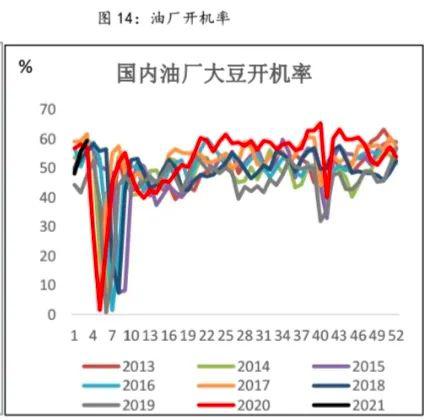

供应短期有增,库存回升渐显压力 从国内大豆进口及其压榨情况来分析豆粕的国内供应局势,短期小幅有增。据天下粮仓发布的数据显示,2021年1月份国内各港口进口大豆预报到港124船815.6万吨,因12-1 月部分船期推迟到2月份到港,2月份最新预估700 万吨,3月份初步预估 650万吨,4月份初步预估810万吨,5月份初步预估1000万吨。压榨利润方面,从2021年第3周(1月16日-1月22日)起始,压榨利润尚可,下游提货速度不错,油厂尽量保持开机,根据最新消息来看,本周(1月25-1月29日)全国大豆开机率继续上升,本周全国各地油厂大豆压榨总量 2107620 吨(出粕1665020吨,出油400448 吨),较上周1981980 增125640吨,增幅6.3%,当周大豆压榨开机率(产能利用率)为59.43%,较上周的 55.89%增幅 3.54%。未来两周油厂开机率将保持在高位,预计下周压榨量仍在210万吨左右。

数据来源:方正中期期货 国内豆粕库存角度来看,最新库存情况截至1月15日当周,国内沿海主要地区油厂豆粕库存有62.36万吨,较去年同期 59.37 万吨增加5.03%。由于目前豆粕价位已经较高,下游采购开始趋于谨慎,库存回升压力大概率渐显。 豆粕需求长线利多,存栏向好未来可期 豆粕作为一种重要的饲料资源,特别在猪饲料中占比极高。回顾2020年生猪市场基本情况,通过农业农村部数据可以看出,截至11 月份能繁母猪存栏环比增长 3.8%,同比增长 31.2%,已连续 6个月正增长;生猪存栏环比增长 4.3%,同比增长 29.8%,已连续5 个月正增长,双“栏”齐增助推豆粕需求节节向好。另据博亚和讯数据显示,2020 年末生猪存栏 2.85 亿头,同比增加 39.23%;能繁母猪年末存栏 4196 万头,同比增加 42.60%,从母猪存栏数量来看已基本恢复到 2017 年水平。不难推测,此番情况延续下去,预计明年下半年全国生猪存栏将基本恢复到正常年份的水平,且能繁母猪存栏稳步增加,这将为豆粕需求持续注入利好。

数据来源:方正中期期货 但短期从相对面来看,根据最新新闻报道,近日非洲猪瘟有小幅回升态势,且随着当下春节假期的临近,生猪存栏或出现季节性下滑,由此对当下豆粕的需求将带来一定的影响。 结合以上观点,短期来看,受外围主产区天气隐患没有完全消除以及供应面压力渐次回升加上需求端短期有季节性回落风险共同影响,豆粕价格利空因素偏多,大概率继续弱势震荡为主。长期来看,由于生猪存栏所带来的需求面持续向好态势没有改变,未来价格依旧可期。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: