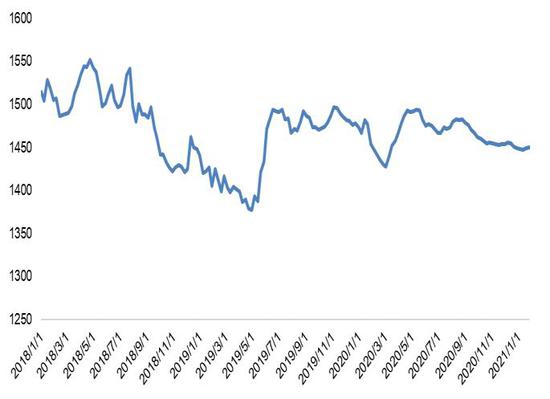

核心观点 行情回顾:1月动力煤(626, -9.40, -1.48%)现货冲高回落,随着气温回升,电厂日耗回落,补库需求放缓,下游对市场煤的采购需求边际放缓,导致现货价格大幅下跌;在现货顶部区域,期货贴水幅度较大,港口现货最高冲破1000元/吨,而05期货盘面最高只达到738元/吨。远月期货贴水幅度较大;05期货也冲高回落,从1月18日最高点738元下跌到635元,跌幅超过100元。 2月份需求季节性回落,供应上升:2月份,冬季最冷天气逐渐过去,气温缓慢回升,采暖用电逐渐下滑;春节前工厂逐渐停工,工业用电下降;鉴于电厂库存处于低位水平,下游仍有补库需求,但采购需求边际已走弱;进口煤年底大幅幅放开,12月进口量3900万吨,预计年初进口量依然维持在较高水平;发运利润为正,北方港口调入量小幅增加。 展望: 1、逢高继续空05:考虑到今年需求增速大于供应增速的程度不多,目前05合约的短期因素超越中长期供应偏紧因素,从而认为目前2105合约是未来一年的高点。考虑到季节性(30)、冷冬(40)、定价体系转换的回归(20)、年前进口量偏少(20)等支撑现货价格高企的短期因素,这些短期支撑因素随着春节后将逐渐瓦解,05合约目标位600。 2、关注07-09正套机会:驱动因素,1、今年整体供应继续偏紧,价格重心继续上移,2、07对应旺季合约,09对应淡季合约,3、下游电厂夏季提前补库;入场点位0-5,目标30-35,止损-5。 一、行情回顾 1月动力煤现货冲高回落,随着气温回升,电厂日耗回落,补库需求放缓,下游对市场煤的采购需求边际放缓,导致现货价格大幅下跌;在现货顶部区域,期货贴水幅度较大,港口现货最高冲破1000元/吨,而05期货盘面最高只达到738元/吨。远月期货贴水幅度较大;05期货也冲高回落,从1月18日最高点738元下跌到635元,跌幅超过100元,05合约虽然贴水幅度较大,但依然跟随现货同步大幅下跌。 图1:动力煤现货与期货价格走势

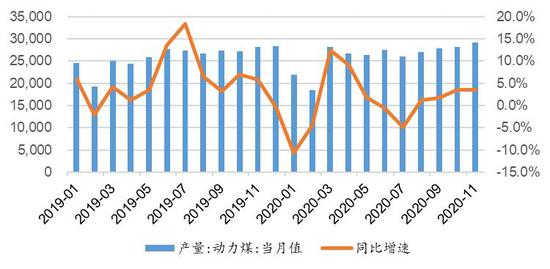

数据来源:Wind、信达期货研发中心 二、供给增速受限 2020年四季度中,11、12月现货价格持续上行,产地价格大幅上涨,由于价格的调节作用,产地增产动能增强;叠加年底进口政策小幅放开,预计1、2月动力煤供应同比增速继续增长。 1.动力煤产量增速回升 2020年11月煤炭产量增速回升:2020年11月动力煤月度产量为2.92亿吨,同比增长3.5%;12月原煤产量为3.5亿吨,同比增长6.0%,增速大幅回升,2020年1-12原煤煤产量38.4亿吨,累计同比增长2.6%;12月产量增幅大幅上升,产量环比是增加,主要是由于动力煤价格大幅上涨及保供政策的出台,刺激产地产量上升。 图2:动力煤产量及增速

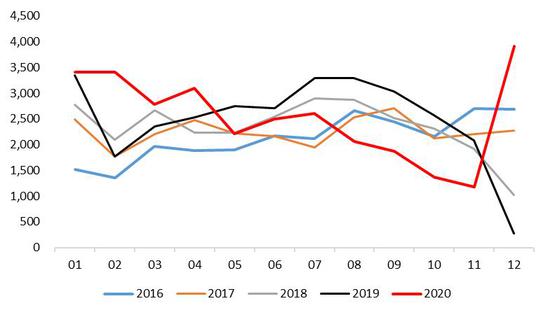

数据来源:Wind、信达期货研发中心 2.进口量同比大幅上升 2020年12月进口煤及褐煤3908万吨,同比大增3600万吨,环比增加2732万吨,环比增速232%。进口动力方面,今年内外经济增速差持续扩大的情形下,内外价格动力煤价差维持高位,导致动力煤进口动力强劲;进口政策方面,由于进口煤主要是用来调节国内煤电之间的阶段性供需矛盾,如果现货价格大幅上涨并维持在600以上,进口政策会放松,目前的现货价格进入快进入红色区间,进口政策有所放松,11月22日各海关收到总署通知,下周将逐步分配电厂新增进口额度,预计新增额度2000万吨左右,已确认浙江新增200万吨,江苏确认新增300万吨,江西确认新增100万吨,广西确认新增150万吨,广东确认新增300万吨,安徽新增100万吨,其它新增待落实,原则上要求12月底前要到货。预计1、2月动力煤进口的数量仍会维持在3000万吨以上。 图3:动力煤内外价差

数据来源:Wind、信达期货研发中心 图4:进口煤及褐煤数量

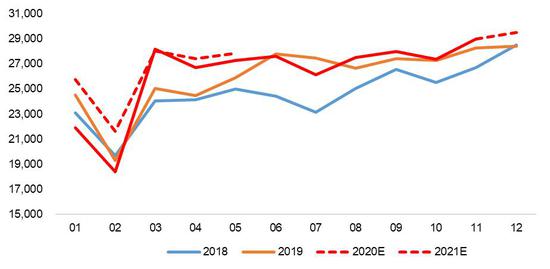

数据来源:Wind、信达期货研发中心 内外价差维持高位:自7月份以来国内动力煤价格震荡上行,但国外动力煤价格走势依然较弱,内外价差持续扩大,处于历史同期较高水平;随着进口额度的逐渐减少,动力煤进口量将环比继续减少,国内经济较国外经济恢复水平差距在扩大,国内对动力煤需求较为国外更为强劲,动力煤内外较差有望持续维持高位。 3.动力煤总供应量 全年动力煤产量增速为2.6%的情形下,再结合动力煤产量的季节性,由于10月后现货价格的大幅上涨,后续动力煤产地增产动能增加,综合三方面因素,预计2021年一季度动力煤产量同比增速能维持在3%以上。 图5:动力煤月度产量及预测

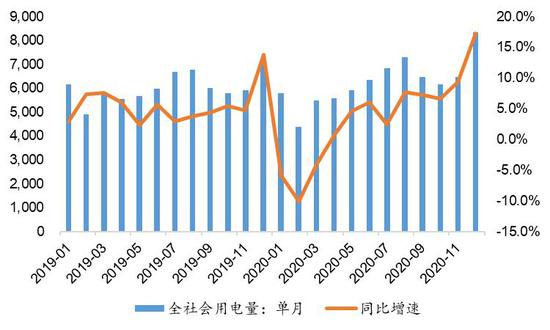

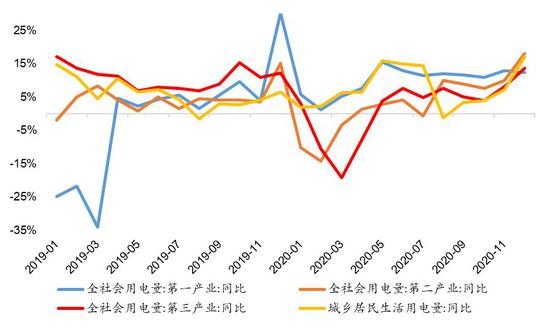

数据来源:Wind、信达期货研发中心 进口方面,由于国内现货价格已经快进入红色区间,预计进口政策将有所放松,预计1、2月进口量在3000万吨以上。预计2021年1、2月煤炭月度供应量分别为2.78、2.37亿吨。 三、动力煤需求呈现U型 受疫情冲击,导致需求的延后,叠加较强的财政政策出台,全年动力煤的需求表现为前高中间低后高的U型特征,后续经济的强劲反弹,导致非火电行业耗煤的后续需求增速较快,2020年小幅供应过剩的格局被打破;去年四季度短期因素推高现货价格,随着春节后,短期支撑因素瓦解,预计2021上半年动力煤现货价格将震荡大幅下跌。 1.火力发电 1.1 用电总需求 2020年12月全社会用电量大幅增长:从全社会用电量来看,2020年12月全社会用电量8338亿千瓦时,同比增长17.3%,11月全社会用电量为6466亿千瓦时,同比增长9.4%;2020年1-12月累计用电量7.5万亿千瓦时,累计同比增长3.95%,随着对冲经济下行的政策作用逐渐显现,经济在逐渐恢复,各用电主体用电量也在逐步恢复中。 居民用电增速较快:2020年12月,在全社会用电量结构中,第二产业、第三产业、城乡居民用电、第一产业四者用电同比增速分别为18.1%、13.6%、17%、12.4%;第一产业和居民用电量的增速较快。后续随着用电季节性回落,电力的煤炭消耗会季节性回落。 图6:全社会用电量及增速

数据来源:Wind、信达期货研发中心 图7:各产业用电量同比

数据来源:Wind、信达期货研发中心 1.2 水电增速较快 水力发电的增速主要受天气影响较大,和宏观经济的需求增速密切度较低。火电在天气正常的情形下,发电的增速2%-5%之间,而在雨水较为丰厚的年份发电的增速20%-25%之间,由于受前期丰水年份高发电量基数的影响同时极端天气的向正常回归,一般第二年的火电发电增速为负增长,负增长的幅度一般在5%-10%之间。 图8:水电对火电的替代

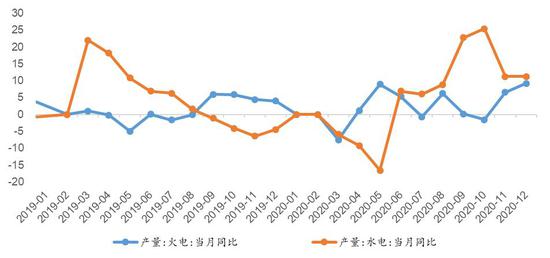

数据来源:Wind、信达期货研发中心 2020年12月水力发电764千瓦时,同比增长11%,水电发电量环比小幅下降;而火力发电量增速为9.2%,水电对火电形成较强减弱,火力发电同比大幅增长;可以明显看出,9、10月水力发电增速大幅上升,而火力发电逐步下降,水电对火电的挤压明显;随着11、12月火电进入枯水期,水电发电量下降,对火电的挤压效应将逐步下降。 1.3 火力发电的增速大增 2020年12月火力发电5702亿千瓦时,同比增长11.2%,11月火力发电为4762亿千瓦时,同比增长6.3%;2020年1-12月火力发电累计5.2万亿千瓦时,累计同比增长2.2%。 图9:火电发电量及增速

数据来源:Wind、信达期货研发中心 1.4 火电耗煤增速 2020年12月火电耗煤量为2.31亿吨,同比增长17%;11月火电耗煤量为1.94亿吨同比增长9.2%;2020年1-12月火电累计耗煤量20.8亿吨,累计同比增长1.7%。冬季采暖需求的上升,今年冷冬,11、12月份火电耗煤量将大幅上升。随着冬季过去气温回升,工业用电强度下降,预计火电行业耗煤增速将边际下降。 图10:火力发电耗煤量及增速

数据来源:Wind、信达期货研发中心 2.建材行业 建材行业耗煤量大幅增长:建材行业煤炭消费主要是用来提供燃料,用来生产水泥、玻璃(1808, -2.00, -0.11%)和石灰。水泥耗煤占建材行业耗煤量的70%左右,水泥工业生产主要以煤为燃料。11月份建材行业耗煤量3340万吨,同比增长17%,2020年12月建材行业耗煤量为2934万吨,同比增长22%,环比小幅下降。 图11:建材行业耗煤量及其增速

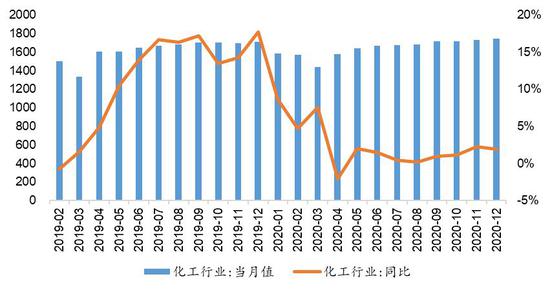

数据来源:Wind、信达期货研发中心 3.化工行业耗煤低速增长 2020年12月化工行业耗煤量为1757万吨,同比增长10.9%,11月份化工行业耗煤量同比增长1.9%;2020年1-12月化工行业耗煤量为1.99亿吨,累计同比增长2.4%;化工行业在供大于需的情形下,价格大幅下跌,行业利润大幅压缩,虽然新增产能投放速度较快,但预计后续产量增速依然较慢;同时原油价格目前处于相对低位,煤化工的优势不明显,煤化工行业耗煤需求增速缓慢,预计后续煤化工行业耗煤量依然会维持低速增长。 图12:化工行业耗煤量及其增速

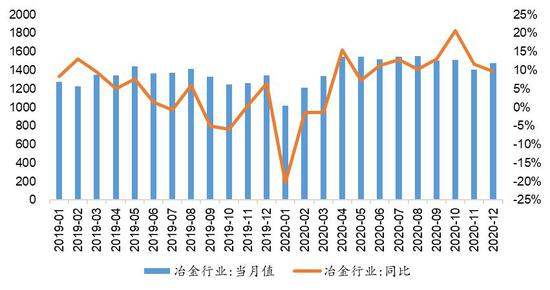

数据来源:Wind、信达期货研发中心 4.冶金行业耗煤 2020年12月冶金行业耗煤量为1477万吨,同比增长9.8%,11月冶金行业耗煤量同比增11.7%;2020年1-12月冶金行业累计耗煤量为1.71亿吨,累计同比增长7.5%;在财政政策发力,预计下半年基金投资增速依然较快;货币政策宽松,二次置业人口周期仍未结束,地产韧性较强,预计一季度建材行业依然会维持中等增速。 图13:冶金行业耗煤量及其增速

数据来源:Wind、信达期货研发中心 5.动力煤总需求 通过对动力煤下游的分析,包括火电、冶金、化工、建材、供热等,由于2020年2月受疫情影响,基数较低,预计1、2月动力煤需求的同比增速分别为15%、30%。 表1:动力煤下游需求增速

数据来源:Wind、信达期货研发中心 四、库存 1.产地库存小幅下降 动力煤产地库存继续下降:由于11、12月份中下游冬季提前补库,下游需求强劲,动力煤产地库存开始下降,目前动力煤产地库存绝对水平处于历史低位,目前产地价格继续上行,产地产量将回升,但终端需求继续表现较好,产地库存有望继续下降。 图14:动力煤生产企业库存

数据来源:CCTD、信达期货研发中心 图15:国有重点煤矿库存(三西)

数据来源:Wind、信达期货研发中心 2.港口库存大幅下降 CCTD主流港口10、11、12月库存大幅下降,目前港口库存处于近几年来的中位水平,目前下游需求旺盛,发运量小于调出量;港口价格表现坚挺,港口发运利润小幅亏损,随着后续大秦铁路检修完毕,发运量后续将会上升;年底进口煤小幅放开,南方北上拉煤需求将会小幅下降,调出量将小幅下降,预计港口库存将增加。 图16:CCTD主流港口煤炭库存

数据来源:煤炭资源网、信达期货研发中心 3.电厂库存 重点电厂库存可用天数下降:10、11月以来全国天气下降,日耗大幅上升;本轮全国气温将回升,逐渐进入春季,日耗会逐步下降,预计电厂库可用天数将上升。 图17:重点电厂库存可用天数

数据来源:Wind、信达期货研发中心 五、结论 1.月度供需平衡表分析 2月份需求季节性回落,供应上升:2月份,冬季最冷天气逐渐过去,气温缓慢回升,采暖用电逐渐下滑;春节前工厂逐渐停工,工业用电下降;鉴于电厂库存处于低位水平,下游仍有补库需求,但采购需求边际已走弱;进口煤年底大幅幅放开,12月进口量3900万吨,预计年初进口量依然维持在较高水平;发运利润为正,北方港口调入量小幅增加。 图18:动力煤月度供需平衡表及价格走势

数据来源:Wind、信达期货研发中心 2.总结 1)逢高继续空05:考虑到今年需求增速大于供应增速的程度不多,目前的05、07的短期因素超越中长期供应偏紧因素,从而认为目前2105,07合约是未来一年的高点。考虑到季节性(30)、冷冬(40)、定价体系转换的回归(20)、年前进口量偏少(20)等支撑现货价格高企的短期因素,这些短期支撑因素随着春节后将逐渐瓦解,05合约目标位600。 2)关注07-09正套机会:驱动因素,1、今年整体供应继续偏紧,价格重心继续上移,2、07对应旺季合约,09对应淡季合约,3、下游电厂夏季提前补库;入场点位0-5,目标30-35,止损-5。 风险提示:产地限产政策等 信达期货 臧加利 李涛 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);