来源:交易员联盟 重磅 1月28日,2021年证监会系统工作会议召开。 证监会部署了2021年资本市场改革重点任务,总结2020年工作,分析研判当前形势,研究部署2021年资本市场改革发展稳定重点任务。证监会党委书记、主席易会满作了题为《把握新发展阶段 贯彻新发展理念 加快推动资本市场服务构建新发展格局》的工作报告。 来看十大关键表述: 1. 坚持“建制度、不干预、零容忍”是实现资本市场高质量发展的内在逻辑和必然要求。 2. 资本市场的内外部环境仍存在诸多不确定性,风险挑战依然不少,要着力把握好稳与进、系统统筹与重点突破、创新与监管、加大法规制度供给与狠抓落地见效的关系。 3. 科学合理保持IPO、再融资常态化,稳定发展交易所债券市场,完善商品及金融期货期权产品体系。 4. 完善科创属性评价标准,加强对拟上市企业股东信息披露监管,切实加强监管和风险防范,坚决防止资本无序扩张。 5. 为稳步推进全市场注册制改革积极创造条件,严格退市监管,拓展重整、重组、主动退市等多元退出渠道。进一步深化新三板改革。 6. 贯彻“不干预”的理念,完善市场内生稳定机制,以更大力度推进投资端改革,加大权益类基金产品供给与服务创新力度,推动个人养老金投资公募基金政策尽快落地,优化中长期资金入市环境。 7. 加强宏观形势的跟踪研判,密切关注市场流动性变化,严密监控资金杠杆水平,动态完善应对政策,严防跨市场跨领域跨境的交叉性、输入性风险,切实维护市场稳定运行。 8. 进一步依法从严打击证券违法活动,建立跨部委协调工作小组,加大对欺诈发行、财务造假、市场操纵等恶性违法违规行为的打击力度。 9. 依法从严加强对上市公司、中介机构等各类市场主体的日常监管,优化市场生态。 10. 加快推进科技和业务的深度融合,强化科技对监管的有效支撑。 ☞ 超重磅!证监会定调今年改革重点,坚持“建制度、不干预、零容忍”,密切关注市场流动性! ■ 来源:券商中国 国际市场

■ 来源:文华财经 国内夜盘

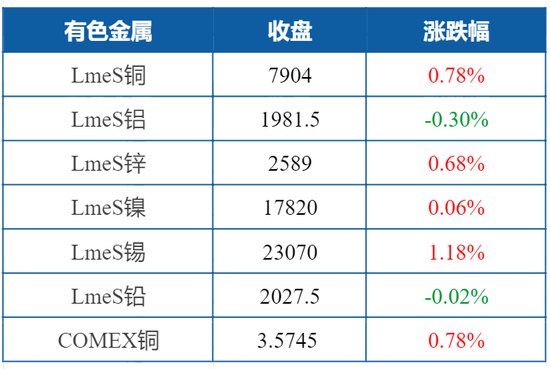

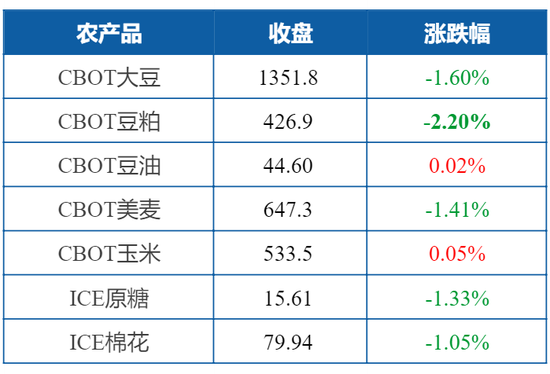

■ 来源:文华财经 要闻回顾 资本市场继续高质量发展新航程 证监会今年重点工作部署,既体现了问题导向、补短板强弱项、通过改革解决发展过程中的问题的思路,也结合资本市场在当前历史时期提高直接融资比重,完善枢纽功能、让市场在资源配置中起决定性作用的新使命,作出兼具改革广度和深度的安排。可以预期,在“十四五”开局之年,资本市场必将加快构建高质量发展新格局,焕发出更大的生机和活力。 券商:资金面无虞 结构牛可期 券商机构表示,市场回调与各方对流动性出现拐点的担忧不无关系,央行公开市场净回笼,资金利率飙升。就后市而言,预计流动性收紧的空间有限,A股依然处于结构牛市之中,建议投资者将投资周期拉长,等待盈利预期进一步抬升后的介入机会。 首批科创板定开基金上市大跌 “打折”购买仍需谨慎 1月28日,易方达科创板两年定期开放混合、汇添富科创板两年定期开放混合、南方科创板三年定期开放混合3只科创板定开基金上市。昨日A股迎来调整,科创板定开基金的首秀也以大跌收场,3只基金跌幅分别达9.99%、12.21%、12.12%,且贴水率不低。业内人士认为,尽管科创板定开基金出现了一定的折价,但投资这类产品仍需谨慎。 政策密集落地 2021年金融监管“铁腕”开局 2021年金融监管“铁腕”开局,释放出全方位强化监管和防控风险的政策信号。据不完全统计,1月至今,相关部门已发布近20个规范性文件,涉及规范银行互联网存款、强化支付机构反垄断、推动化解村镇银行风险等,政策密度、力度均超往年。业内预计,下一步,围绕资管、金融控股公司等领域,更多配套政策还将陆续公布,进一步补齐监管短板。 中银研究:逆回购操作呵护春节流动性 中国银行研究院研究员李义举表示,预计未来货币政策将保持稳健,同时更加侧重于结构性政策。包括在两项直达实体经济的货币政策工具延期的基础上,继续采用支农支小再贷款等结构性货币政策工具支持中小企业发展。短期从流动性来看,李义举认为,公开市场操作在春节前或将加大资金投放量以应对需求。长期来看,2021年降准的可能性下降,MLF、逆回购将继续承担调节流动性的功能,LPR利率大概率保持稳定。 穆迪预计今年全球企业违约率将下降 穆迪公司表示,全球投机级金融和非金融企业的违约率到2021年12月料将降至4.7%。截至2020年12月底的12个月违约率为6.7%,并料将在今年3月达到7.3%的峰值,随后呈现下降趋势,但仍会高于4.2%的长期平均水平。石油天然气、零售和商业服务行业是2020年企业违约的三大主力。预计2021年违约率最高的行业是商业服务和酒店以及博彩与休闲领域,其次是石油和天然气行业。酒店、博彩与休闲行业的一年违约率预测为9.2%。 ■ 来源:证券日报、证券时报、新浪财经等 产业动态 【能源化工】 美国至1月22日当周EIA天然气库 -1280(亿立方英尺) 现货提涨且进口短期难以增加 EG连升第五日 乙二醇期货连升第五日,主力5月合约周四夜盘续涨约1.7%,因现货价格上涨,且海外装置提前检修。节前备货支撑下游采购积极,但国内产量维持在较低水平,且进口量短期难以增加,整体供应仍然趋紧,令乙二醇盘面维持偏强格局。 【有色金属】 铜市将现7万吨短缺,上调今年铜价预期 智利铜业委员会(Cochilco)周四表示,由于新冠疫苗接种取得进展,以及中国经济前景良好,该委员会已将今年铜价预期上调至每磅3.3美元。去年11月,Colchilco预测2021年铜价为2.90美元。该机构表示,其最新预测是由“全球及早开始接种疫苗的乐观预期、对中国经济高速增长的预测以及对全球铜供应脆弱性的看法“推动。然而,Cochilco研究负责人Jorge Cantallopts强调,铜生产国可能出现第二波疫情的不确定性可能影响铜供应,“因此价格可能会高于我们的预测”。 【农副产品】 美国至1月21日2020/2021市场年度出口净销售量 豆粕(3441, -57.00, -1.63%)出口净销售量 142200(吨) 大豆(5616, -45.00, -0.79%)出口净销售量 466000(吨) 玉米(2718, -28.00, -1.02%)出口净销售量 1850300(吨) 下调阿根廷2020/21年度大豆产量预估至4600万吨 据外媒28日报道,布宜诺斯艾利斯谷物交易所周四称,小幅下调阿根廷2020/21年度大豆产量预估至4600万吨,因干燥和炎热的天气或影响产出前景。 ① 该交易所此前对阿根廷2020/21年度大豆产量预估为4650万吨。阿根廷目前是全球最大的豆粕出口国之一。本市场年度,阿根廷潘帕斯农业带连续数月出现较为干燥的天气。 ② 该交易所在一份报告中称,因为主要农业生产区的高温天气和降水匮乏,所以我们下调今年大豆产量预估至4600万吨。在上周,该国2020/21年度大豆播种已经结束,预计大豆作物播种面积为1720万公顷。阿根廷大豆作物通常在每年的3月开始收割并持续至5月结束。 【其他数据】 波罗的海干散货指数连续刷三周新低,因海岬型、巴拿马型船运费均下跌 波罗的海干散货指数周四下跌70点或4.5%,报1470点,续刷三周以来的最低水平。海岬型船运价指数下跌9.3%或200点,至1945点,为连续第六个交易日录得下跌,触及逾五周低位,日均获利下跌1657美元至16133美元。巴拿马型船运价指数下跌14点或0.9%,至1631点,日均获利下降127美元至14680美元。超灵便型船运价指数微升3点至1166点,续刷2019年10月底以来最高水平。 ■ 来源:金十期货等 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: