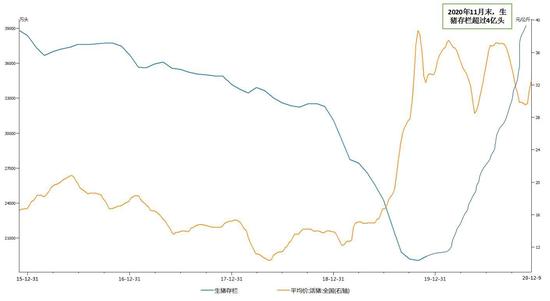

摘要 玉米(2758, -19.00, -0.68%)走势推测: 玉米已连续三年出现产需缺口,供给偏紧将持续较长时间,因而我国玉米2021年主逻辑依然看涨。 我们分三个阶段来推测2021年玉米市场的演变进程。 第一阶段,当下至春节前的行情。2021年春节较晚,年前售粮时间充足,这会导致12月份和1月份卖粮压力减弱,又因2020年小幅减产,且生猪存栏快速回升。因此,我们认为:第一阶段延续高位运行,下跌有限。 第二阶段,春节后的2、3月份。因气温回升和播种需要,市场将迎来第二波销售高峰。且生猪存栏将在第二季度恢复至正常水平,并有创出新高的可能。此时的基本面会是较好的阶段,指数可能在3月见顶。 第三阶段,4-6月的春夏时节。生猪行业空间巨大,集中度不断提升,从目前生猪发展态势看,生猪存栏量在2021年中旬会突破往年水平。叠加产需缺口长期存在,因此2021年玉米指数大幅回落的概率较小,震荡区间为2300-2800元/吨。 风险因素:1、系统性金融风险,因海外疫情恶化或多国时局动荡。2、政策性风险,国家对进口和替代品的政策变化。 一、市场回顾 整体来看,2020年玉米大幅上涨行情需追溯至2019年9月,涨势已持续十四个月。如今,玉米指数已突破历史高点(2535元/吨),我们认为后市近一个季度,盘面将维持高位运行,高位震荡区间为2500-2800元/吨。 2019年入秋后,政府为稳定市场价格,采取及时托市收购新玉米的办法;2020年一季度,在爆发新冠疫情且日趋严重的背景下,农户加紧售粮,但可能因2019年已减产,供给持续偏紧,指数企稳回升;二季度,供给主力转为贸易商,在“青黄不接”的状态下,5月份临储开拍以满足市场需求,但出库缓慢,供给依然偏紧,指数持续上行;三季度,临储库存逐渐出清,三次台风袭击,导致东北玉米减产,农户惜售待涨,叠加“拉尼娜”冷冬影响,指数创出新高。综合需求看,2020年生猪存栏量进入快速恢复期,截止11月底,生猪产能已恢复至2017年的88%,国内饲料需求回升贯穿全年。因此,在产不足需的大背景下,市场演绎出此次的新高历史行情。 当前,因新玉米上市和大量进口使得供给初步缓解,但供需缺口继续扩大,产不足需的格局仍将长期存在。因此,2021年的主基调将维持高位运行。 二、重要事件及时点分析 1、中美关系对市场的影响 2020年1月,中美达成“第一阶段”协议。我国早先的玉米年度进口配额是720万吨,数据显示当前已远超配额。近期中国仍在大量采购美国玉米,本月早些时候就1000吨进口量达成协议,预计中国本年度进口美国玉米总量将达到2400-3000万吨。中美关系需关注新总统拜登的对华政策,预期拜登会使中美关系有所修复,但可能不会取消征税。即便中美关系恶化,中国也会加大进口,如约履行协议。然而,国内玉米产能持续恢复,2020年我国玉米产量达到2.61亿吨,那么接下来进口量会随国内产能恢复而逐渐减少。 2、政策调整对市场的影响 当市场低迷时,政府会托市收购,这会改善供给并刺激需求;当市场处于高位时,政府会进行国储拍卖打压市场。 现阶段玉米已处历史高位,政策调控不断出手,拍卖持续进行。主体贸易商观望心态浓,暂时不会继续提价。通常拍卖有两个重点信息需要关注,分别是拍卖量和拍卖底价。据悉,本次拍卖数量仅为10万吨,数量很小;买拍底价不低,吉林14年二等玉米底价2240元/吨、内蒙古15年二等玉米底价2290元/吨、辽宁15年一等玉米底价2330元/吨。由此我们可以看出,当下的政策调控不会使玉米出现大幅下跌行情。 新玉米上市、拍卖等只能缓解短期供应压力,产不足需的格局仍长期存在。政府在供给端的措施主要有:1、继续扩大进口。2020年1-9月的进口量为三十年来最高,且进口利润在700元/吨左右,后期大量进口的可能性较大。2、用小麦部分替代玉米。据调查,政策性小麦投放不断加大,估计替代量在1000万吨左右。3、增加陈化稻谷的投放。预计国家会投放2000-3000万吨的陈稻谷,以补足饲料需求。 3、生猪存栏对市场的影响 这主要从需求端来说,玉米的需求主要为生猪饲料需求。生猪产能加大释放力度,期末存栏增加。根据农业农村部定点监测环比数据推算,11月末全国能繁母猪存栏超过4100万头、生猪存栏超过4亿头,生猪产能已恢复到2017年底的90%以上。11月,规模猪场新生仔猪超过3100万头,比年初增长94.1%。全国规模猪场比年初增加1.6万家,散养户比年初增加228万户。生猪产能恢复趋势已非常明显,照此速度,2021年全国生猪存栏将超越正常年份水平。2021年生猪存栏预计增加1亿头,需要玉米1800万吨增量。对于期货市场而言,只要生猪存栏长时间保持坚挺,市场就认为这是程度大且长远的利多因素。 图1 全国生猪存栏量与活猪平均价

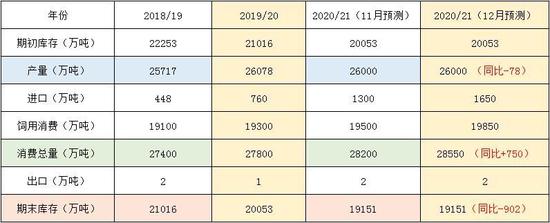

数据来源:Wind、国联期货研究发展部 三、2020年12月USDA报告解读 USDA供需报告显示,2020/21年度我国玉米产量预估为26000万吨(与2019/20年度相比减少78万吨),消费总量增加750万吨至28550万吨,产量减少而需求回升(缺口扩大为2550万吨),预计期末库存减少902万吨至19151万吨(库/消比略降至67%)。玉米已连续三年出现产需缺口,供给偏紧将持续较长时间,因而我国玉米长期看涨。 图2 USDA12月中国玉米供需平衡表

数据来源:USDA 国联期货研究发展部 从产量方面看: 据USDA数据,2018/19年度产量为25717万吨,估计2019/20年度产量为26078万吨,预测2020/21年度产量为26000万吨,同比减少78万吨。在近年政策引导下,扶持偏向大豆(5612, -51.00, -0.90%)种植,我国玉米播种面积逐年下降,从而导致未来产量整体呈稳中略降趋势。 从消费方面看: 和往年数据对比,我国玉米消费每年已呈刚性需求增长。从图1可知,2018/19年度我国玉米消费总量27400万吨;2019/20年度同比增长了400万吨至27800万吨;2020/21年度同比增长了750万吨至28550万吨。 最新数据显示,10月生猪存栏3.87亿头,环比增4.2%,同比增27%;10月能繁母猪存栏3950万头,环比增3.1%,同比增32%。生猪产能恢复趋势已非常明显,照此速度,2021年二季度,全国生猪存栏将基本恢复到正常年份水平。2021年生猪存栏预计增加1亿头,需要玉米1800万吨增量。 从库存/消费比看: 产量与消费之间存在着较大的缺口,导致库存/消费比呈现逐年下降的趋势。据USDA12月最新数据,19/20年度我国玉米产量与需求缺口有1722万吨,期末库存降至20053万吨,库存/消费比为72%。同时,预估20/21年度产需缺口扩大到2550万吨,库存降至19151万吨,库存/消费比降为67%。显然,产需缺口扩展的状态仍会延续至21/22年度。 四、结论与设想 玉米已连续三年出现产需缺口,供给偏紧将持续较长时间,因而我国玉米2021年主逻辑依然看涨。 我们分三个阶段来推测2021年玉米市场的演变进程。 第一阶段,当下至春节前的行情。2021年春节较晚,年前售粮时间充足,这会导致12月份和1月份卖粮压力减弱,又因2020年小幅减产,且生猪存栏快速回升。因此,我们认为:第一阶段延续高位运行,下跌有限。 第二阶段,春节后的2、3月份。因气温回升和播种需要,市场将迎来第二波销售高峰。且生猪存栏将在第二季度恢复至正常水平,并有创出新高的可能。此时的基本面会是较好的阶段,指数可能在3月见顶。 第三阶段,4-6月的春夏时节。生猪行业空间巨大,集中度不断提升,从目前生猪发展态势看,生猪存栏量在2021年中旬会突破往年水平。叠加产需缺口长期存在,因此2021年玉米指数大幅回落的概率较小,震荡区间为2300-2800元/吨。 图3 玉米指数(周线)未来走势示意图

数据来源:国联期货 国联期货 徐远帆 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);