报告摘要: PTA(3914, -14.00, -0.36%)慢牛可期:2021年PTA产能投放量1160万吨,产能增速达到20.37%,过剩的压力依旧存在。由于新投入产能生产成本远低于老旧小产能,未来产能淘汰将主要集中于老旧小产能。2021年一季度TA将经历加工费进一步的压缩,一是一季度需求端聚酯及织造开工在一季度下滑,二是当前由于仓单锁定现货导致的现货市场流动性紧张将逐步缓解,一季度TA现货市场过剩依旧,而成本端对二甲苯已出现抗跌趋势,一季度TA加工费压缩势在必行,目前550元/吨,预计压缩至400元/吨以下,甚至300元/吨。伴随一季度TA加工费的压缩,TA供应端极有可能出现较大幅度的减产,主动解决自身供应过剩问题。二季度伊始伴随需求的回暖,TA去库进程加速。总体看,我们认为2021年是TA产业寻求多途径解决产能过剩问题的一年,目前价格处于历史较低位置,对于空头来说缺少利润空间,尤其在一季度加工费压缩后(一季度5月合约低点可能出现在3500左右),做多价值增大,从二季度开始将进入震荡上行阶段,价格重回4字开头,目标4200+。 乙二醇奔5字头:2021-2023年是国内EG产能扩张加剧的三年,仅2021年就有将近1000万吨新产能投放,投放主要集中于二季度和年末时期,预计EG二季度因需求引起的反弹在二季度末期将受到新产能投放的压制,年中再次进入调整;进入10-11月,在内需及外盘检修双增的预期下再次上冲,年末因大量新产能进入而承压。2021年一季度开始,EG无论是价格还是库存预计将进入调整期。三宁、建元、浙石化、卫星石化等装置陆续试车进入市场,而目前58%左右的存量装置开工缺乏足够的降负空间,国内供应有望逐步回升。由于国内产能的陆续扩张,EG进口依存度逐年下滑,到2021年将降至5成以下,推动内外盘价差从低位回升。2021年去库多集中于二季度,新产能投放集中于年末,预计乙二醇期现结构将重回“BACK”结构。总体看,2021年全年EG每轮上涨都将以新产能投放的利空逐步兑现而结束,价格上冲5000将会是一个比较曲折的过程,同时多TA空EG的策略可在季节性旺季周期内操作。 风险提示:新冠病毒变异加剧,疫苗失效。 一、行情回顾 1、PTA 2020年疫情影响下的需求下滑以及利润驱使下的产能扩张最终导致了PTA产能过剩情况的不断加剧。诸多利空加持下,TA自疫情断崖式下跌以来涨幅甚微,难与去库较好的聚烯烃行业相匹敌。唯有年末在大量仓单锁住现货流动性以及成本上涨因素下,投机资金借助TA较低的成本安全垫做多,助力TA完成了本年度最客观的一次上行。 图1:CZCE:PTA期价表现

资料来源:wind,宏源期货研究所 2、乙二醇 相较于PTA的长期累库,乙二醇因内盘装置生产亏损加剧,外盘装置检修不断影响,在9月以来库存不断去库,11月更因河南能源信用违约加速去库,价格自二季度以来的反弹幅度亦高于同行业PTA,整年走出先跌后涨行情。 图2:DCE:乙二醇期价表现

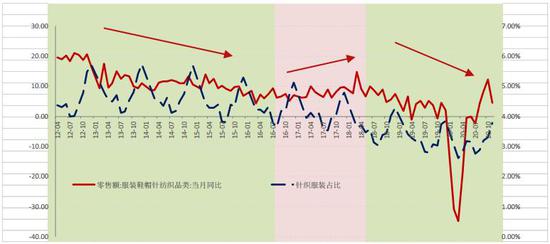

资料来源:wind,宏源期货研究所 二、RCEP有望帮助纺服走向复苏 2020年纺织服装经历了长期低迷,唯有十月上旬出现短暂旺季效应,引领行业走出一波反弹,但随后迅速转冷。从纺服社零来看,其在社零总额中的比重,除10月明显环比提升外一直处于降比重的周期。 图3:纺织服装类社会零售额同比增长

资料来源:wind,宏源期货研究所 从纺服社零来看我国纺服周期,衰退周期往往较长,目前的纺服衰退周期始于2018年贸易战,加速于2020年疫情爆发,目前仍在此周期内,但我们认为从目前时点到2021年二季度纺服将完成筑底,二季度开始伴随季节性旺季开始复苏。主要原因有: 1、RCEP中长期利多:RCEP的签署盘活了区域经济体,增加了消费体量,有助于我国原材料向东南亚地区的转移,其次国内中低端制造业向东南亚地区转移,而我国保留高端产业,促进国内产业淘汰与转型升级,实现我国纺服行业高质量发展。 2、疫情控制效果显现:对于国内来讲,虽秋冬疫情零星复发,但整体可控,居民日常生活未受较大影响,2021年随着疫苗普及国内疫情将逐步实现完全控制。对于国外而言,秋冬疫情失控,排除疫苗影响,伴随气温变化,2021年二季度开始疫情缓释(10度以上病毒存活时间以及传播速度大打折扣)。此外疫苗也在逐步成熟,目前处于或即将进入第三阶段的疫苗预计2021年产能合计54亿剂,预计接种35亿人口,占全球人口35%,预计能够在2021年二季度开始覆盖,且倾向于覆盖欧美等消费能力强的发达国家,有助于刺激国内纺服出口恢复。 3、国内消费转型:随着电商、直播带货等消费模式的发展增进了企业与消费者的直接接触,能够帮助企业针对消费者消费倾向调整生产导向,一定程度上减少产能浪费,缓解目前纺服企业面临的库存压力。 图4:纺织服装类零售额同比、累计增长

资料来源:wind,宏源期货研究所 图5:纺织服装出口交货值

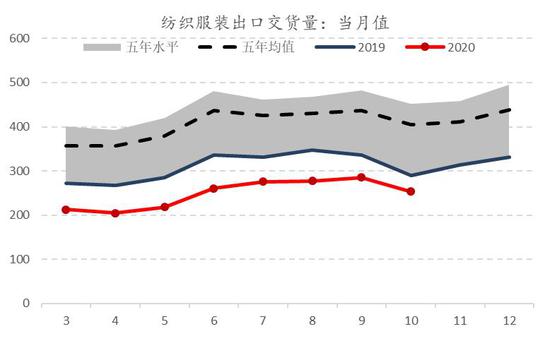

资料来源:wind,宏源期货研究所 图6:盛泽地区化纤景气指数

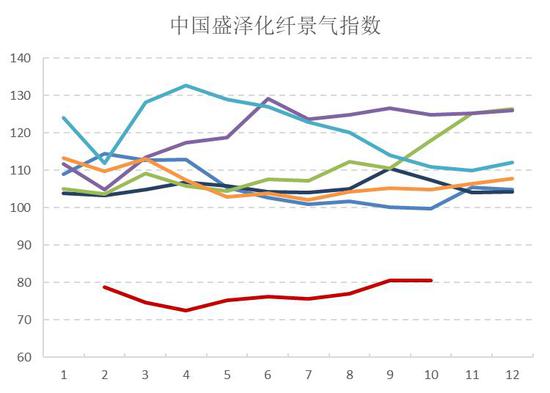

资料来源:wind,宏源期货研究所 图7:中国轻纺城销量

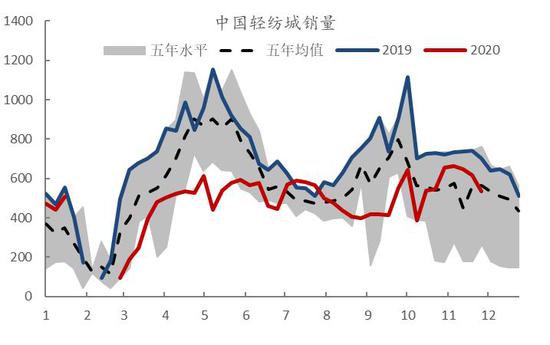

资料来源:wind,宏源期货研究所 虽2020年仍有部分织机投产,但盛泽年均化纤景气指数自18年开始回落,2020年至今仅有77点(年内最低72点),低于去年30点,仅次于2008年86点水平,反映出企业对于2020年市场情况的担忧。 图8:织造库存

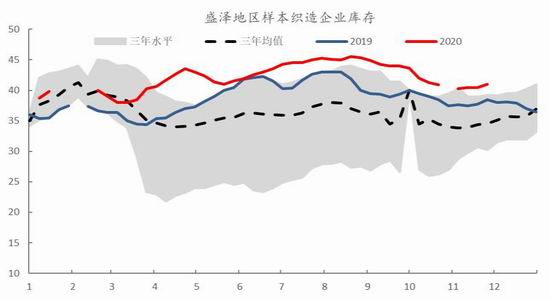

资料来源:wind,宏源期货研究所 图9:织机开工

资料来源:wind,宏源期货研究所 对于织造企业而言,开工率2020年除10月强势上扬创出历年新高以外,其余时间均低于历年水平,且目前随着需求降温开工迅速回落至往年正常水平,到春节前将持续下滑,直到节后复苏,季节性特征依旧明显。另外目前织造库存41.5天,处历年高位,高库存会导致2020年春节期间织造停车率高,节后恢复缓慢,此外聚酯因较为良性的库存,2020年春节期间预计开工降负略低于往年水平,聚酯与织造的分化能够帮助织造达到主动去库效果。二季度开始在需求带动开始复苏后全年库存将延续季节性走势。 三、聚酯产能扩张继续 产业趋于集中 整个2020年聚酯产品价格都处于下跌周期当中,截止目前,聚酯瓶片、切片、涤纶短纤、涤纶长丝DTY\POY\FDY的价格分别较年初下滑了18.1%、24.9%、17.5%、16.7%、20.7%、17.9%。主要原因在于需求不佳导致产销不畅,聚酯产销持续下滑,聚酯工厂因此以价换量,不断降价刺激产销,但收效甚微,因此价格持续承压,生产甚至扭赢为亏,行业内竞争也不断加剧。 图10:聚酯加权平均生产利润

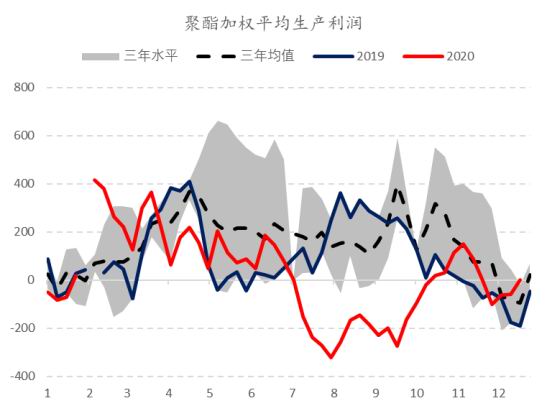

资料来源:wind,宏源期货研究所 图11:聚酯工厂运行负荷

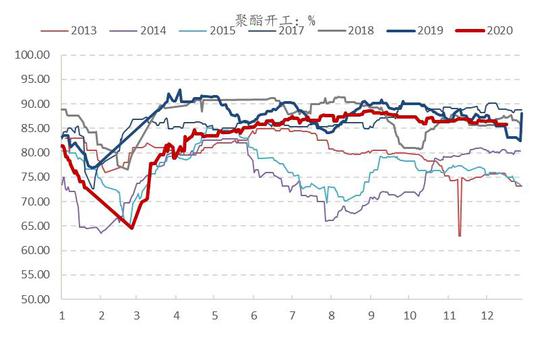

资料来源:wind,宏源期货研究所 聚酯2020年整体利润状况不佳,但下半年以来聚酯开工仍维持在比较高的位置,2020年整体开工在8成以上,略低于去年87%水平,原因在于库存绝对值处于历年低位,企业生产压力不大,且下半年不断有新产能投入市场。 图12:长丝周度产销

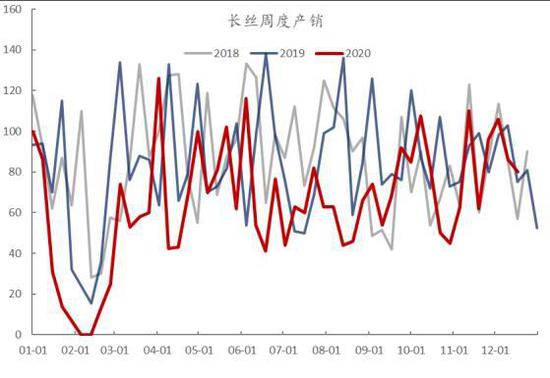

资料来源:wind,宏源期货研究所 图13:短纤产销

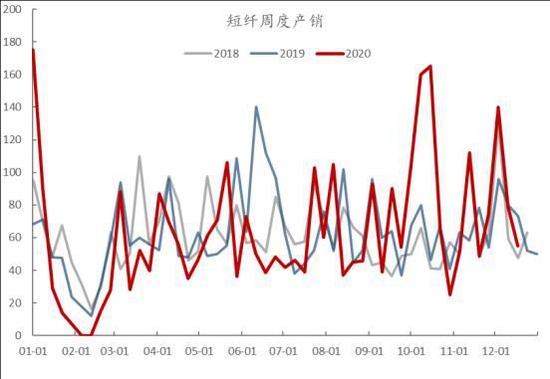

资料来源:wind,宏源期货研究所 图14:瓶片产销

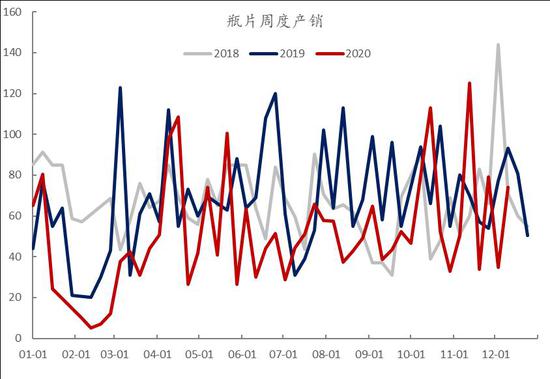

资料来源:wind,宏源期货研究所 图15:聚酯库存

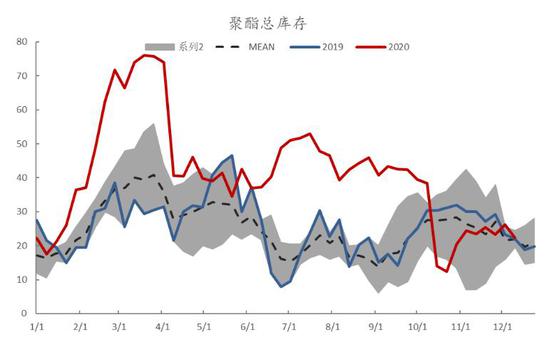

资料来源:宏源期货研究所 2020年聚酯产销维持与18-19年类同的短暂高产销和长期低产销循环往复的产销结构,长丝年均产销为68%(-17%),短纤年均产销为66%(+2.7%),瓶片年均产销为50%(-18%),21年随着需求的恢复,聚酯产销将逐步回归正常水平。 图16:聚酯2020年投产/待投产装置

资料来源:卓创,宏源期货研究所 受疫情影响2020年聚酯新产能投放多有延后,下半年较为集中,包括重庆万凯、新凤鸣、桐昆等已投产/待投产产能共计620万吨,产能增量远高于2019年的362万吨,目前国内聚酯产能已经达到6393万吨,预计到年底达到6450万吨。 图17:长丝2021新产能投放

资料来源:卓创,宏源期货研究所 图18:短纤2021新产能投放

资料来源:卓创,宏源期货研究所 图19:瓶片2021新产能投放

资料来源:卓创,宏源期货研究所 图20:聚酯产能

资料来源:卓创,宏源期货研究所 虽然大部分聚酯厂商已经身处“薄利低销”的尴尬境地,但似乎并没有阻挡他们产能扩张、抢占市场份额的勃勃雄心,到2021,仍会有接近700万吨(长丝为主)的聚酯新产能进入市场,届时国内聚酯总体产能将达到7000万吨,而这其中体现了比较强的龙头效应。在愈演愈烈的市场竞争中,成本不占优势的老旧产能会逐渐退出市场,聚酯产业转型升级仍在进行中。 综合看,我们认为2021年随着需求的回暖,预计整年聚酯开工为85%,全年产量达到5300万吨以上,能够帮助TA逐步消化过剩产能。 四、2021年期待TA“慢牛” 对于TA前端原材料PX,在经历了数年产能扩张后,2020年国内PX月度产量、库存不断创新高,伴随价格下跌,PX-石脑油价差年内压缩近120美金至160美元/吨,产业链亏损严重。 图21:PX-石脑油价差

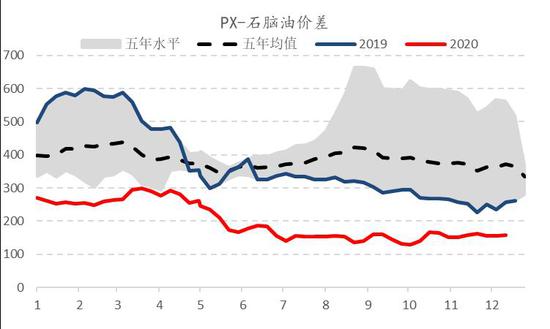

资料来源:wind,宏源期货研究所 图22:PX月度价格与产量(逆序)

资料来源:宏源期货研究所 自2019年PX-石脑油价差压缩至低位后,2020年此价差始终位置在历史低位,此价差亟待修复,2021年起我们预计会有PX-石脑油价差的显著回升。 图23:PX开工率

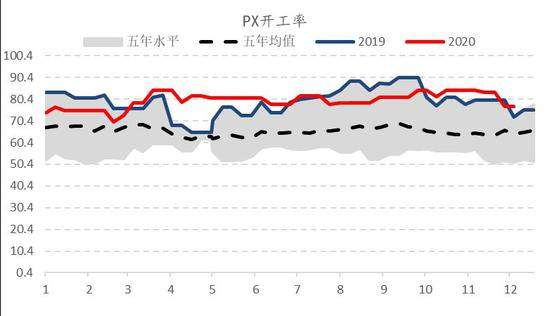

资料来源:卓创,宏源期货研究所 图24:PX库存

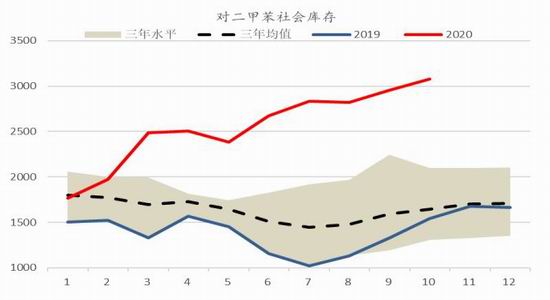

资料来源:卓创,宏源期货研究所 2020年经过长周期的产能扩张,目前国内PX产能已经达到2553万吨,19年产能2053万吨,18年仅为1393万吨,2021年短暂停止扩张;此外2020年国内对二甲苯年均产能利用率在8成,高于去年十个百分点,属历年来最高,高开工导致了2020年对二甲苯库存的不断累积,目前国内PX社会库存已经超过300万吨,高于往年同期最高近100万吨,未来去库需求较高。 图25:PX-PTA 2021年月度产能投放情况

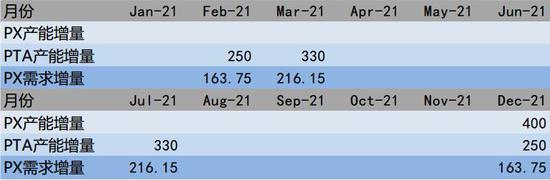

资料来源:宏源期货研究所 2021年对于国内PX产业链而言,即将进入产业扩张的真空年,从目前的投产计划来看,仅有年底盛虹400万吨装置投产计划,产量释放要等到2022年,而TA产能依旧在扩张当中,PX过剩产能逐步被消化,价格及利润目前均处于低位,具备上涨空间,预计2021年全年PX价格重心震荡上移。 图26:PTA现货生产利润

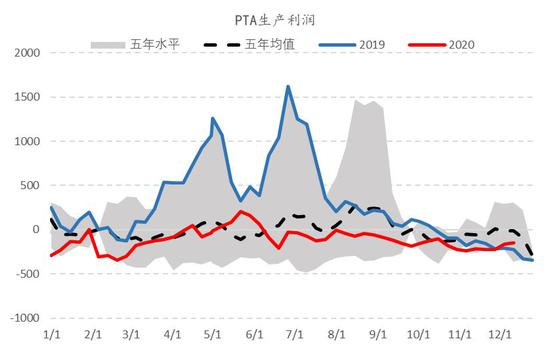

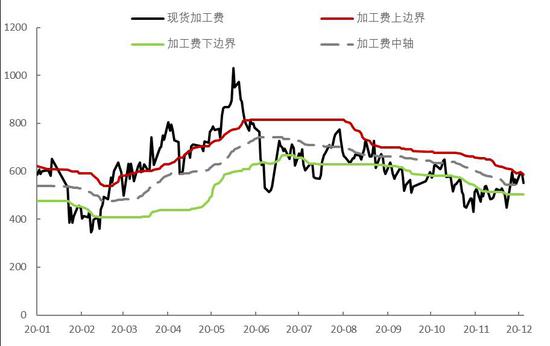

资料来源:wind,宏源期货研究所 图27:PTA加工费走势

资料来源:宏源期货研究所 图28:PX-PTA-PET行业利润水平

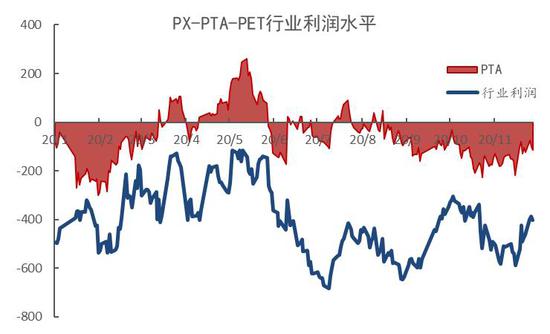

资料来源:宏源期货研究所 图29:PTA利润贡献

资料来源:宏源期货研究所 2020年聚酯产业链利润呈现出一定的椭圆效应,PX-PTA-PET利润主要集中在中游PTA企业当中,导致2020年在如此高的库存状况下TA仍能够维持与去年几乎持平的高产能利用率(87%),同时产能扩张至5695万吨。 图30:PTA开工率

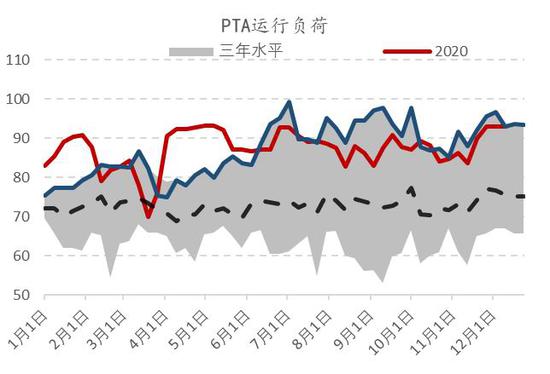

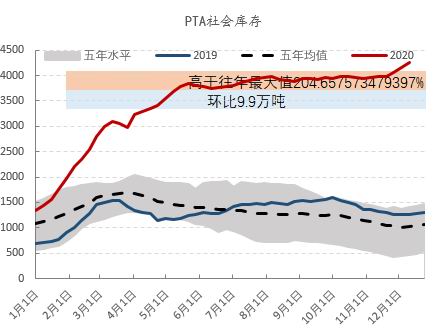

资料来源:卓创,宏源期货研究所 图31:PTA社会库存

资料来源:卓创,宏源期货研究所 2020年PTA社会库存不断创新高,目前已经是425.5万吨的历史绝对高位,但其依旧是聚酯产业链主要利润来源,原因在于PX过剩维持相对较低价格给TA带来较低成本,同时2020年疫情背景下需求弱势自下而上传导,利润积攒至TA端。受此影响,TA2020年全年维持较高产能利用率,目前年均开工达到87.4%,高于2019年87.13%的水平,年内产量接近5000万吨。 图32:PTA年度供需

资料来源:宏源期货研究所 2021年PTA产能扩张仍在继续,全年预报投放量1160万吨,产能增速达到20.37%,过剩的压力依旧存在。而由于新投入产能生产成本远低于老旧小产能,其不断的投入将逐步压缩老旧产能市场份额,未来产能淘汰将主要集中于老旧小产能。 2021年一季度TA将经历加工费进一步的压缩,首先一季度需求端聚酯及织造开工在一季度下滑已成定局,TA刚需支撑减弱;其次目前TA社库高达42.5万吨,但现货市场流动性紧张,原因在于近30万张注册仓单锁住了现货流动性,虽交易所也在增加交割库,但整体库容依旧有限,留给市场通过注册仓单锁住流动性的空间在收缩,一季度TA现货市场依旧是过剩的局面,而成本端对二甲苯已经出现抗跌的趋势,一季度TA加工费压缩势在必行,目前550元/吨,预计压缩至400元/吨以下,甚至更低的300元/吨。 伴随一季度TA加工费的压缩,TA供应端极有可能出现较大幅度的减产,主动解决自身供应过剩问题。二季度伊始伴随需求的回暖,TA去库类型将由主动减产向需求带动转变,直到下半年库存逐步恢复至中性水平,但要恢复至往年水平尚需时日,甚至需要未来1-2年时间,因此国内也会逐步通过寻求出口途径解决过剩问题去缩短去库周期。从目前的内外盘价差来看,国内TA的价格优势完全具备出口优势。 总体看,我们认为2021年是TA产业寻求多途径解决产能过剩问题的一年,目前价格处于历史相对较低位置,对于空头来说缺少利润空间,尤其在一季度加工费压缩后(一季度5月合约低点可能出现在3500左右),做多价值增大,从二季度开始进入震荡上行阶段,价格重回4字开头,目标4200+。 五、乙二醇产能扩张 进口依存度降低 2020年经历1-2月乙二醇期现结构由“BACK”到“CONTANGO”转变之后,乙二醇现货全年贴水,同时内外盘价差维持在较低水平,年内一度因为欧洲乙二醇紧俏,欧洲出口量增长,截止10月份,乙二醇出口量已达到23194吨,远高于去年整年11718吨。到2021年我们认为乙二醇期现结构将重回“BACK”结构,出口窗口也将逐步收窄。 图33:乙二醇基差走势

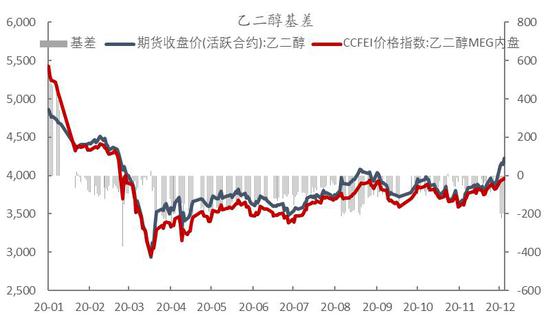

资料来源:wind,宏源期货研究所 图34:乙二醇内外盘价差

资料来源:wind,宏源期货研究所 图35:MTO利润

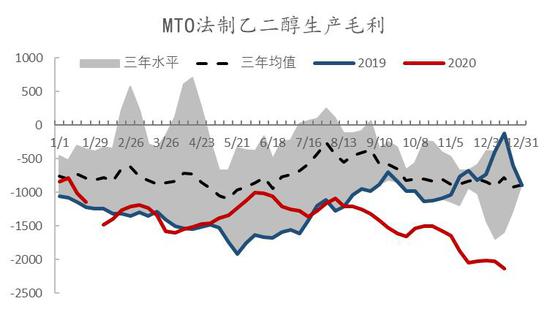

资料来源:卓创,宏源期货研究所 图36:煤制乙二醇生产毛利

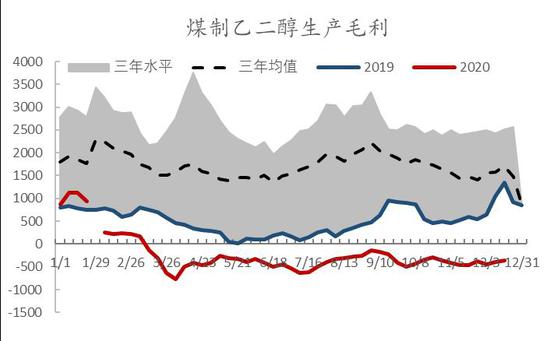

资料来源:宏源期货研究所 图37:乙二醇周度开工

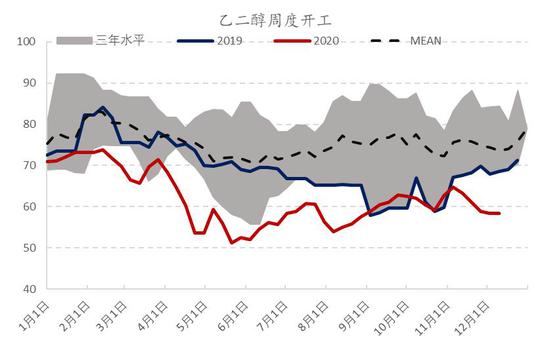

资料来源:wind,宏源期货研究所 图38:乙二醇港口库存

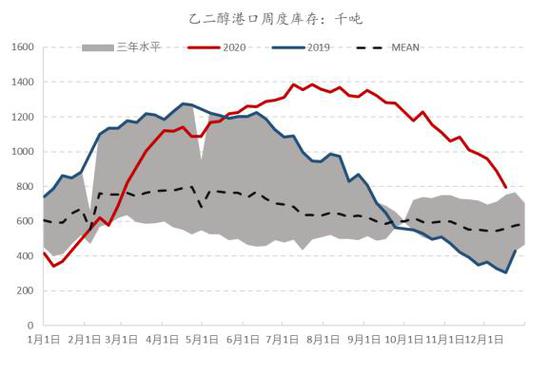

资料来源:宏源期货研究所 截止目前国内EG产能1510万吨,较去年增长160万吨,但因内盘利润被压缩且长期维持低位,EG年均产能利用率仅有6成,低于去年7成的产能利用率,年内产量也只有930万吨左右,低产量亦带动了后期EG港口库存的去库。 图39:乙二醇仓单

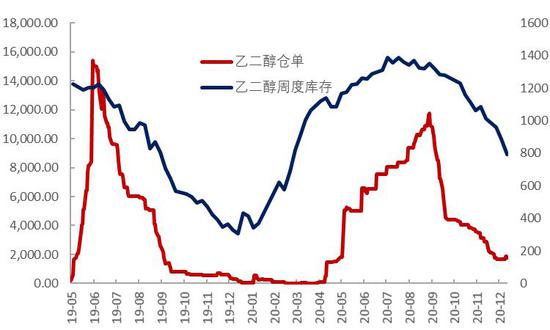

资料来源:宏源期货研究所 图40:价格与库存

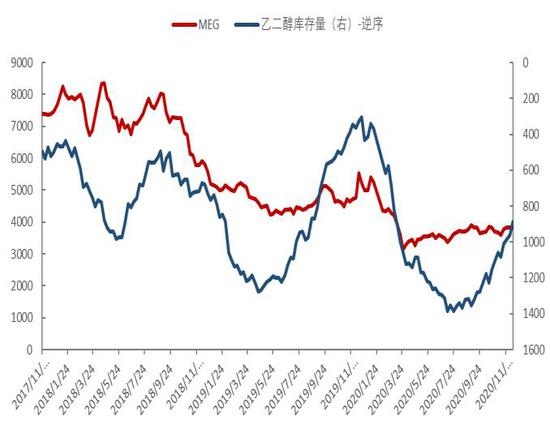

资料来源:宏源期货研究所 2020年受疫情影响,上半年EG港口库存累积,一度涨至140万吨的历史新高,8-9月份开始随着国内装置降负以及外围装置停车进口减少影响,开启去库进程,截止目前EG港口库存已经降至80万吨以下,接近往年正常水平,库存走势与19年如出一辙。 图41:乙二醇产能产量增速

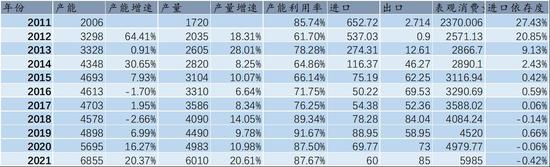

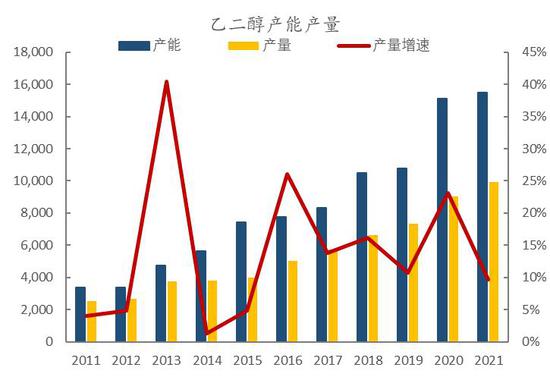

资料来源:宏源期货研究所 图42:乙二醇2021年投产计划

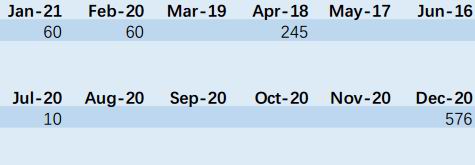

资料来源:宏源期货研究所 从目前时点来看,EG进口增长的预期将在12月底至1月初开始兑现,其单周10万吨的去库速度将不再延续,甚至随着卫星石化、浙石化等大型项目的推进以及聚酯的降负荷,还有可能轻微累库,05合约涨至4300附近后面临阻力。 图43:乙二醇进口

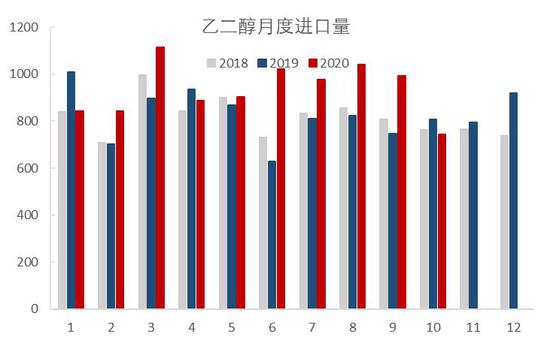

资料来源:卓创,宏源期货研究所 图44:乙二醇对外依存度

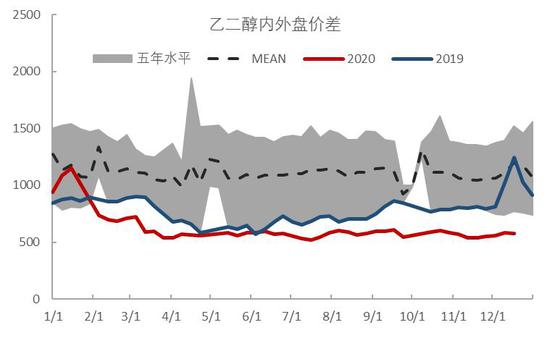

资料来源:宏源期货研究所 2021年1季度开始,EG无论是价格还是库存都将进入调整期。这期间有包括三宁、建元、浙石化、卫星石化等装置陆续试车进入市场的预期,国内供应逐步提升,而目前EG58%左右的存量装置开工缺乏足够的降负空间,备受关注的河南能源因信用违约停车装置也将缓慢恢复,一季度国内装置供应逐步回升,同时外盘装置在11月陆续重启后国内进口量回升,EG周度不到十万吨的进口量将成为过去式。 此外2021-2023年是国内EG扩张加剧的三年,仅2021年就有将近1000万吨新产能投放计划,其中在2020年内能够兑现产能的有375万吨,占目前产能的25%,且多集中于二季度,因此EG二季度因需求引起的反弹在二季度末期将受到新产能投放的压制,年中再次进入调整。直到10-11月份在内需及外盘检修双增的预期下再次上冲,年末因大量新产能进入而承压。 进出口方面,由于国内产能的陆续扩张,EG进口依存度逐年下滑,到2021年将降至5成以下,同时外盘美国等地区产能同样在扩张,出口中国份额下降,转本国消化,导致内外盘价差自低位开始回升。 总体看,2021年全年EG每轮上涨都将以新产能投放的利空兑现而结束,价格上冲5000将会是一个比较曲折的过程,多TA空EG的策略可在季节性旺季周期内操作。 宏源期货 杨首樟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: