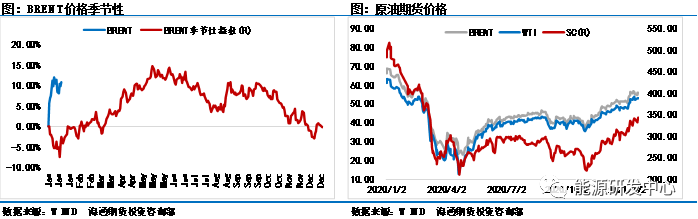

来源:能源研发中心 油价连续第二周收出冲高回落的周度星线,也都是在周五出现了大跌,不同的是过去的这个周五的下跌过程日内可谓一波三折,从某种程度上可以看出市场观点的摇摆,原油整体仍然维持在较窄的高位区间内波动。短期内油价震荡回调的节奏和空间仍然是当前需要关注的重点。 本周,特朗普正式卸任,拜登顺利就职,之前市场所担心的特朗普撕裂美国社会继而引发大规模游行并未发生,在国会山事件之后,特朗普看清了游行活动对美国的巨大影响,叠加特朗普各个媒体渠道均被封锁,因此也就收敛了许多,并未制造出更多的事端。 本周耶伦的讲话也让市场激起千层浪,作为拜登政府的财政部长,耶伦的发言基本代表了拜登的经济政策和观点。耶伦的观点主要有几个方面:首先是不会寻求通过美元的贬值来促进经济的恢复,这也就意味着美元的长期贬值之路不会走太远。但是,日本三菱日联预计虽然拜登政府将支持强势美元政策,其实基本面因素对强势美元没有那么大的支撑作用,所以继续预计未来一年美元将进一步走弱。美元拥有大宗商品的定价权,美元的走向也将决定未来油价的涨跌空间和强弱关系。 同时耶伦还支持大规模的财政刺激政策,上周拜登已经公布了1.9万亿美元的经济刺激计划,这与耶伦的主张一致,因此在拜登掌权之后,我们很有可能会在最近看到拜登财政刺激政策的推出,这将会加快美国经济的恢复,促进美国原油需求的增加,对于基本面来说是一个中长期的利好因素。 财政刺激政策资金的主要来源在于国债,耶伦在听证会上表示,正在考虑发行50年期的美债,消息一出,债市暴动,美国30年期国债收益率大涨,同时道琼斯指数也继续上攻,市场对于耶伦的经济政策充满了期待。但是从后半周的表现上来看,美元指数再度走低,长期美债走低,道琼斯指数下行,市场在当前的位置上似乎难以选择明确的方向。

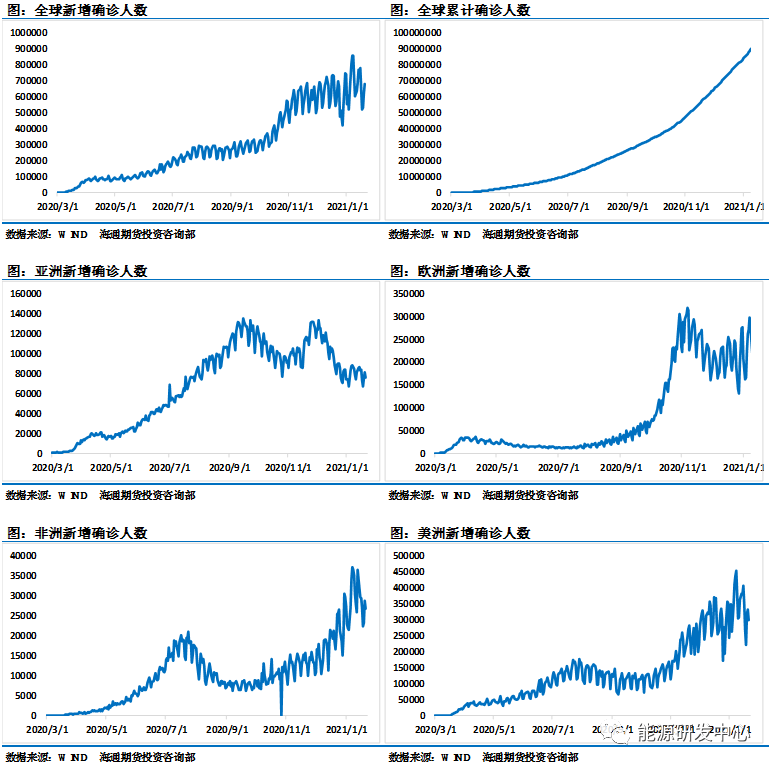

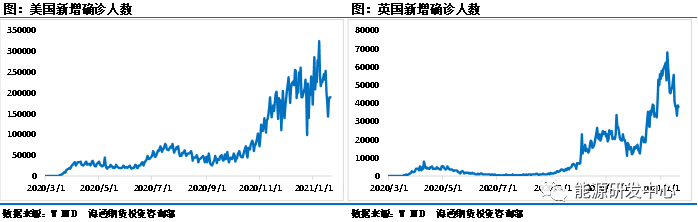

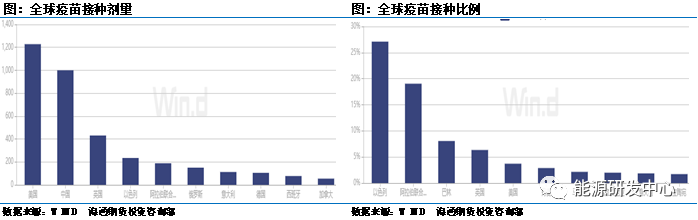

一、全球疫情逐步稳定 从最近的疫情发酵上来看,新增确诊人数出现明显的稳定,增长势头已经不是很明显,截止到1月22日,全球单日新增确诊病例为66万人,累计确诊病例达到9794万人,下周将突破一亿人大关。其中亚洲地区单日新增确诊病例7.6万人,最近亚洲地区新增病例数下滑明显,当前水平已经跌至去年8月份同期;欧洲地区单日新增确诊病例22.3万人,欧洲地区疫情仍然比较严重,西班牙单日新增病例在4万人以上,英国单日新增病例仍然在3万人以上,法国单日新增在2万人以上,意大利、德国、葡萄牙均在1万人以上;美洲地区单日新增病例在33万人,仍然占到全球新增病例数的一半,其中美国单日新增19.7万人,巴西单日新增确诊6.1万人,墨西哥单日新增2.2万人。 另外我们需要关注疫苗的接种情况,目前全球累计接种疫苗已经超过5400万剂,对于疫情的发展来说还远远不够,但至少在预期层面给了市场极大的信心。不过我们也应该注意到,虽然疫苗已经开始接种,但目前的普及程度还远远不足,并且疫苗的产能仍然受到极大的制约。据新华社的报道称,国际市场的疫苗现在一剂难求,辉瑞公司日前表示暂时削减其新冠疫苗交付量,此举让欧洲、美洲多个国家的疫苗接种计划受到影响,招致多国不满。与此同时,低收入国家和大多数中等收入国家仍未开始接种,全球新冠疫苗的公平分配面临挑战。辉瑞公司日前表示,为实现疫苗增产目标,企业改变生产流程,将“短暂影响”1月底至2月初的疫苗交付进度。 分国家来看,当前美国已经接种了1200万剂的疫苗,中国接种了1000万剂,英国接种了430万剂,以色列接种了230万剂,其他国家接种剂量均在200万以下。从接种比例上来看,以色列目前接种比例已经超过27%,沙特接种比例超过19%,其他国家接种比例均低于10%,这也是我们一直强调疫情影响下的原油需求恢复遥遥无期的主要原因。 虽然疫情失控仍在继续,但目前市场的焦点并不在于此,目前市场对于宏观和供给端的反映完全可以抵过对需求端的关注,即便是疫情继续失控,需求的下滑幅度也相对有限,毕竟相对于市场经历过的去年年初来说,当前的一切都不是个问题,而且拜登上台之后,开始对疫情进行严格管控,市场对于疫情的预期并不是很差。在美国继续大量释放流动性的前提下,在耶伦不顾一切的恢复美国经济的情况下,在拜登开始对疫情进行严格管控的情况下,原油市场中期依然将会维持相对强势。

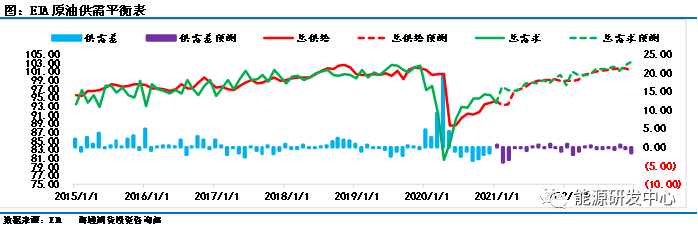

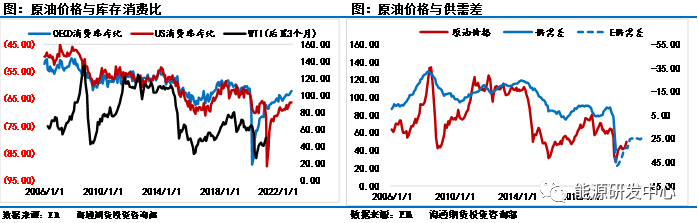

二、未来市场供需平衡 从EIA最新的月报上来看,EIA对于2021年和2022年基本面判断为供需相对平衡,市场既不会出现大幅的供给过剩,也不会出现类似于去年上半年的供给严重紧缺,OPEC+会根据当前市场需求情况有针对性的调节产量,使得整体的供需市场不会出现较大的偏差,因此未来市场的关键主要集中在宏观层面是否会带来新的变量,需求端是否会在短时间内出现快速的上行,从而拉开供给曲线继续抬高价格。 我们从库存消费比的角度和供需差的角度也能解释价格如果想大幅上行必须依靠需求端的快速恢复。目前不管是OECD的库存消费比还是美国的库存消费比上行的步伐已经明显放缓,并且这还是在库存不断去化以及需求小幅回升的情况下。从绝对值上来看,目前的库存消费比和2017年处于相同的水平,价格水平也相当接近,如果市场能够出现17年下半年那种库存消费比快速上行的行情,未来的原油价格依然可期。 要出现类似的行情,需要需求端的努力,仅仅靠供给端的努力还远远不够,在需求暂未恢复的情况下,供给端能够维持基本面的整体均衡,但库存下滑的速度比较缓慢,如果需求端能够发力,那么库存端下滑的速度也将会加快,库存消费比很容易重复17年下半年的走势,价格也同样能够重复当时的强势行情。 供需差的角度来看也是类似,EIA预计未来市场的供需差将会维持平衡,市场仅靠供给端很难再继续推涨油价,至少布伦特突破60美元困难重重,因此疫苗的普及速度和普及程度将至关重要,这也是未来能够决定油价上方空间的主要力量。 综合来看,我们认为短期市场可能存在回调的风险,中长期走势依然维持上行趋势,因此在市场给出合理价位之时,应及时布局多单或库存,为年后的市场进行准备。在合约标的的选择上,我们首推国内的SC原油期货。国内原油期货在很长一段的时间内都维持相对低估的状态,这是2020特殊环境所留下的。从经济数据来看,中国GDP首次突破100万亿美元,这是中国抗疫成功的果实,反观境外,疫苗数量受限使得经济恢复仍然遥遥无期,因此在SC仓单逐步下滑以及中国周边浮仓库存逐步去化之后,在沙特等中东国家依然坚持减产维持现货紧张的情况下,未来被低估的SC价格将会逐步回升到正常的轨道之中。

内容由能源研发中心原创,转载请注明出处。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: