摘要 2020年锡价整体呈现下探回升,因全球范围内爆发新冠肺炎疫情,导致经济受到巨大冲击,全球央行随即开启新一轮货币宽松政策,同时中国疫情得到有效控制,下游需求得到明显改善,支撑锡价低位回升。展望2021年,全球宽松的货币政策预计将延续,并且新冠疫苗普及将使疫情得到控制,全球经济预计迎来复苏。基本面上,上游缅甸面临新冠疫情影响以及锡矿资源枯竭的困境,将导致中国锡矿供应紧张局面难改,国内精炼锡产能释放受限;下游国内终端行业延续向好态势,且海外需求有望得到改善,使得锡市需求前景乐观。 一、2020年锡价行情回顾 2020年锡价呈现下探回升走势,其主要受到新冠病毒疫情在全球大范围扩散,导致经济活动遭受巨大冲击,在经济前景面临衰退的困境下,全球央行纷纷采取了新一轮的货币宽松政策。而随着企业复工复产以及基建投资的发力,带动下游需求回暖,并且上游缅甸因疫情影响锡矿生产及口岸通关速度,导致锡矿供应紧张局面持续,支撑锡价自低位持续回升。我们根据锡市场行情走势,将2020年锡价走势整体氛围四个阶段: 第一阶段,2020年1月初-3月下旬,镍价大幅下滑。主要因中国和海外相机爆发新冠病毒疫情,全球供应链受到巨大冲击,需求端基本陷入停滞,恐慌情绪急剧攀升,导致市场出现无差别的抛售潮,大宗商品价格纷纷大幅下跌。由于市场更愿意持有现金观望,造成美元出现流动性危机,引发美元指数大幅上涨。 第二阶段,3月下旬-7月底,锡价自低位持续回升。全球央行开启新一轮的货币宽松政策,市场信心逐渐好转。上游因疫情影响导致锡矿运输受限,锡矿供应出现紧张,并且国内冶炼厂在一季度同样因疫情影响开工率下降,使得供应端压力较小,同时中国疫情防控取得明显成效,下游需求得到好转,带动库存持续去化,锡价重回基本面自低位快速回升。 第三阶段,8月份-11月份,锡价涨势放缓。全球央行维持宽松的货币政策环境,不过美国新的刺激方案难产,美元指数下跌趋势放缓。同时国内精炼锡产量得到明显恢复,而国内市场需求转弱,金九银十传统旺季预期落空,锡价上行动能减弱。 第四阶段,12月份,锡价大幅上扬。全球央行维持宽松的货币政策环境,美国总统大选尘埃落定,政治不确定性但又环节,并且美国新的刺激方案谈判出现进展,市场乐观情绪回暖,美元指数进一步下行。同时中国下游市场需求得到好转,同时海外经济逐渐复苏也带动海外库存持续去化,锡价上行动能再度增强。 截止12月18日,沪锡(165370, 2280.00, 1.40%)期货指数年内运行区间为103202-155463元/吨,较2019年12月末上涨13.87%,相应的伦锡运行区间为12700-20245美元/吨,年上涨17.15%。

数据来源:瑞达期货、WIND资讯 二、锡市供需分析 1、全球锡市供应缺口扩大 世界金属统计局(WBMS)最新公布报告显示,2020年1-10月全球锡市供应短缺1.87万吨。报告总库存较2019年末水平低8200吨。需求是按照表观基准测算,为遏制新冠肺炎疫情而实施的全国性封锁带来的全部影响可能没有在贸易统计中完全体现出来。2020年1-10月,全球报告精炼锡产量较2019年同期下滑1.17万吨。中国表观需求较2019年同期增加16.5%。2020年1-10月,全球锡需求量为31.71万吨,较2019年同期增加2.1%。日本需求量为1.69万吨,较2019年1-10月下滑21%。2020年10月,全球精炼锡产量为3.19万吨,消费量为3.24万吨。 国际锡业协会预测,由于新冠疫情大流行迫使人们呆在家里,电子产品销售额上升,提振锡需求复苏,2021年锡需求将增长约6%。锡的最大用途是用于电子工业的焊机连接组件,占其需求的近一半。该协会的市场信息经理詹姆斯·威罗毕表示,在家办公有助于提振电子行业。此外,因为没办法花钱在旅行上,消费者开始花钱更新电视设备或者厨房设备。美国房屋建造行业活跃,也有助于提振锡的需求前景,因为在外包装里使用锡的做法在美国很受欢迎。2021的锡需求将提高到36.15万吨,同比提高6%,精炼锡的产量预计将会恢复性增长,因为冶炼厂在疫情导致关闭后已经开始重启。2020年的锡需求将比上年减少5.8%,因为新冠疫情的最初爆发导致封锁,令销售遭到打击。该协会表示,预计2021年全球锡市场的供应缺口缩小到2700吨,低于2020年的5200吨。2021年锡价预计位于每吨1.8万到2万美元的区间。

数据来源:瑞达期货、WBMS 2、沪伦锡总库存大幅下降 库存方面,截至2020年12月18日,伦沪两市总库存为8411吨,较2019年12月末减少4275吨。其中LME锡库存报3060吨,较2019年12月末下降4275吨,降幅为58.28%,在2020年4-8月份伦锡库存出现大幅下降之后快速回升,进入10月份再次步入下行通道。同期上期所锡库存报5351吨,较2019年末持平,2020年沪锡库存呈现下探回升走势,10月份以来自低位持续回升,因国内需求表现较好,吸引海外货源大量流入。整体来看,伦沪两市总库存出现下降,主要因伦锡库存在2020年大幅回落。

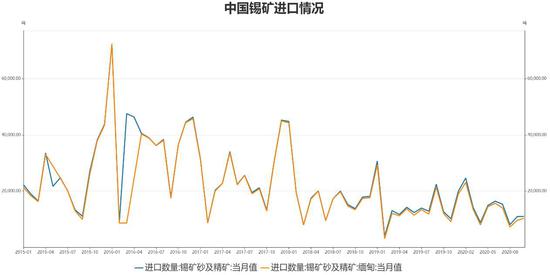

数据来源:瑞达期货、WIND 三、锡市供应 1、锡矿供应紧张局面难改 中国海关数据显示,2020年1-10月中国锡矿累积进口12.45万吨,同比减少15.9%,2020年一季度以及三季度由于缅甸疫情反复,导致中缅口岸锡矿清关速度大幅下降,叠加当地雨季降雨也影响锡矿生产,并且导致缅甸佤邦地区曼相矿区于8月20日发生坍塌。其中10月份锡矿砂及精矿进口量11030吨,环比增加0.6%,同比下降12.83%,累计进口量124450吨,累计同比下降15.97%。统计局数据显示,10月份锡矿砂及精矿产量(金属量)为7510吨,同比增长20.12%;累计产量77164吨,累计同比增长14.48%,中缅口岸因疫情因素导致锡矿运输缓慢的现状仍无改善。展望2021年,由于缅甸锡矿开采技术落后,破坏性开采使得资源面临枯竭,2017年以来缅甸锡矿进口量便持续下行,而另一方面缅甸疫情形势仍十分严峻,当地医疗条件落后,使得疫情难以遏制,因此预计2021年缅甸疫情仍将继续蔓延,不过在夏季疫情有望出现阶段性改善,整体来看2021年锡矿供应维持紧张局面。

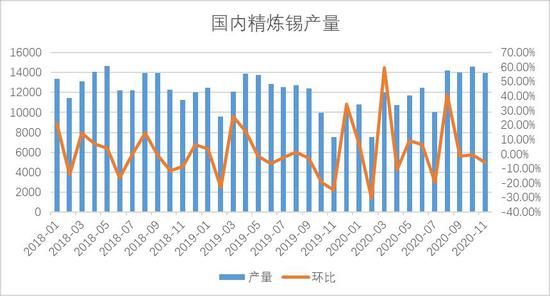

数据来源:瑞达期货、WIND 2、精炼锡产能释放受限 精炼锡产量方面,2020年1-11月中国精炼锡产量总计132027吨,同比增加1.7%,2020年一季度国内因疫情影响导致冶炼厂复工延后,开工率大幅下降,随后因疫情得到有效控制,企业复工复产加快,国内精炼锡产量快速回升。其中2020年11月精炼锡产量13937吨,较10月减少5.75%,同比增加85%,2019年同期因检修减产集中且部分企业提前进行春节休假,而2020年因需求得到改善,企业有年底冲量情况。展望2021年,国内精炼锡产量预计将逐渐恢复至正常水平,不过由于锡矿资源紧缩以及加工费走低,生产利润压缩将使得冶炼产能释放受到限制,因此预计2021年国内精炼锡产量将出现小幅增长。

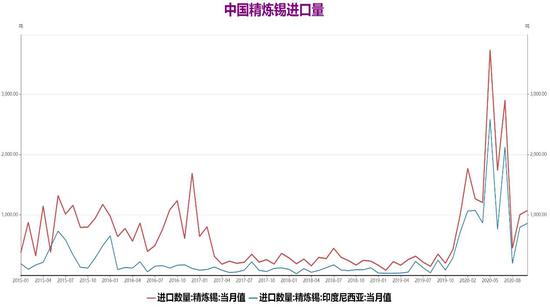

数据来源:瑞达期货,WIND 3、精炼锡进口量预计回落 根据海关数据显示,2020年1-10月中国精炼锡及合金进口量总计15140.8万吨,为2019年同期的7.1倍,印尼为我国精炼锡的最大供应国,1-10月进口自印尼总量为10331.5万吨,为2019年同期的11.25倍,2020年我国疫情率先的控制,经济活动迅速复苏,需求得到好转使得海外货源大幅流入。其中10月中国精炼锡进口量为1072吨,环比增加6.75%,将近2019年同期的5.4倍;进口自印尼的数量为860.6吨,为2019年同期的10.1倍。展望2021年,中国经济复苏仍有表现相对较好,强劲的需求将继续吸引海外货源持续流入,不过2020年精炼锡大幅涌入,基本弥补国内供应短缺,进口套利窗口也持续处于关闭状态,且海外经济有望在疫情好转之后得到改善,部分货源预计转向其他地区,因此预计2021年精炼锡进口量将有所下降,不过仍将处于历史较高水平。

数据来源:瑞达期货、WIND 四、锡市需求 1、电子行业发展前景乐观 电子行业方面,根据国家统计局数据显示,2020年1-11月集成电路累计产量2339亿块,同比增加29.23%。2020年1-11月电子计算机整机累计产量35851.7万台,同比增加11.08%。2020年1-11月智能手机累计产量97619万台,同比减少14.74%。金九银十传统旺季,电子行业市场需求回暖明显,加之新冠疫情促进了电子产品在生活中的使用,以及中国5G产业链的建设,电子行业整体来看保持着稳中向好的趋势。2020年手机市场受到较大冲击,不过截至11月累计同比降幅已连续六个月收窄,并且11月份双十一网购促销来临,智能手机销量环比增加18.23%至11354万台,手机市场表现得到一定提振。展望2021年,新冠疫情影响将逐步消退,电子产品在生活中的使用仍有较大增长空间,以及5G产业链的建设也将带动电子行业继续向好,另外国内5G手机换机潮在2021年还将继续释放,同时国外也将陆续启动,手机行业前景整体呈现乐观。

数据来源:瑞达期货、WIND 2、家电行业仍有增长空间 产业在线数据显示,2020年1-10月空调行业产销量累计分别为12095万台和11988.9万台,累计同比分别下降6.65%和8.29%,不过降幅已连续8个月收窄。其中,10月空调行业总产量938万台,同比增长12.7%,总销量867.7万台,同比增长12.4%,内外销实现连续五个月的双增长。其中内销出货量529.6万台,同比增长4.5%;出口338.1万台,同比增长27.4%。10月份空调产销量表现强劲,虽然环比如预期走弱,不过同比呈现大幅增长,由于国内房地产景气度提升,家电需求进一步得到释放,加上海外基于库存水平较低以及2021年需求回暖预期,备货动力较为充足,使得出口订单大幅增长。目前南半球市场即将进入旺季,加之当地生产受疫情影响,料将利好国内出口供应。展望2021年,随着房地产市场的回暖,空调新增需求也将有好转;而国内空调市场在超过4.5亿台的高保有量的情况下,更新需求成为未来需求的有力保障;并且海外经济的复苏,也将带动空调外销得到改善,预计2021年空调产销量同比将有较大增长。

数据来源:瑞达期货、WIND 五、2021年锡价展望及操作策略 宏观面上,全球新冠疫苗接种工作开始进行,叠加在气温较高的环境下病毒活性相对较弱,因此疫情形势有望在2021年春夏季得到明显改善,将有利于全球经济复苏有序顺利进行。IMF预测2021年全球GDP将增长5.2%,不过相比此前的预期下调了0.2个百分点,意味着2021年全球经济复苏的道路将比想象中困难。因此在全球经济依然十分脆弱,且复苏道路困难重重的环境下,全球央行预计仍将继续保持宽松的货币政策环境,带动通胀水平温和回升。另外美国疫情大范围持续扩散,对于经济将造成更加严峻的考验,更多刺激方案的出台难以止步,并且全球经济的复苏也将令市场风险情绪回暖,进而导致美元指数维持弱势。 从锡的基本面看,近年来由于缅甸锡矿开采技术落后,破坏性开采使得资源面临枯竭,锡矿供应量逐年下降,并且当前缅甸疫情形势严峻,当地医疗条件落后,使得疫情难以遏制,中缅口岸通关速度持续造成影响,进而导致国内锡矿供应紧张局面难改。2021年国内精炼锡产量预计将逐渐恢复至正常水平,不过受到锡矿资源紧缩以及加工费走低的影响,将导致精炼锡生产利润压缩,进而限制冶炼产能释放。需求方面,2021年国内市场有望维持向好态势,国内电子行业发展前景乐观,一方面新冠疫情影响将逐渐消退,电子产品在生活中的使用仍有较大增长空间,以及5G产业链的建设也将带动电子需求,同时5G手机换机潮在2021年国内还将继续释放,同时海外也将陆续启动,空调行业随着房地产市场回暖带动需求好转,且海外经济复苏也将利好外销改善。因此2021年下游市场需求存在较乐观预期。 在此背景下,笔者认为2021年锡价将呈现震荡上行走势,其中上半年缅甸疫情预计难以得到控制,国内锡矿供应紧张局面难改,并且精炼锡进口量大幅增加导致海外库存走低,供应存在紧张预期,锡价上行动能仍存,不过国内库存处于偏高水平,仍需关注需求改善以及去库表现;而下半年全球疫情有望好转,上游缅甸锡矿供应恢复,将使得国内冶炼厂加大排产力度,不过海外需求预计也将得到改善,使得锡价持稳运行。2021年沪锡的运行区间关注150000-165000元/吨,相应的伦锡则交投于19000-22000美元/吨。投资者可尝试逢低建立长期战略多单的机会。 瑞达期货 陈一兰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);