【MultiCharts(MC)程序化(量化)网上培训学习系列】第354节:资金管理系列之六:将资金管理策略做成公式并在信号策略中调用量化策略程式码、进行展示效果及测试

|

- UID

- 2

- 积分

- 2737084

- 威望

- 1318538 布

- 龙e币

- 1418546 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-20

|

【MultiCharts(MC)程序化(量化)网上培训学习系列】第354节:资金管理系列之六:将资金管理策略做成公式并在信号策略中调用量化策略程式码、进行展示效果及测试

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

- UID

- 2

- 积分

- 2737084

- 威望

- 1318538 布

- 龙e币

- 1418546 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-20

|

2#

发表于 2024-5-10 05:49

发表于 2024-5-10 05:49

| 只看该作者

| 范例策略程式码: 本帖隐藏的内容需要回复才可以浏览

资金管理公式程式码:

本帖隐藏的内容需要回复才可以浏览

策略研究专题:本帖隐藏的内容需要回复才可以浏览 |

|

|

|

|

|

|

|

|

- UID

- 2

- 积分

- 2737084

- 威望

- 1318538 布

- 龙e币

- 1418546 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-20

|

3#

发表于 2024-5-10 06:28

| 只看该作者

|

|

|

|

|

|

|

|

- UID

- 2

- 积分

- 2737084

- 威望

- 1318538 布

- 龙e币

- 1418546 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-20

|

4#

发表于 2024-5-10 06:29

| 只看该作者

简评:

1、一个资金管理的范例。

2、以一个10万的户,做螺纹为例,每次交易手数在现有默认的策略中有1000多手,这是不合适的。我在白天优化一下原策略中的参数。 |

|

|

|

|

|

|

|

|

- UID

- 2

- 积分

- 2737084

- 威望

- 1318538 布

- 龙e币

- 1418546 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-20

|

5#

发表于 2024-5-10 09:54

| 只看该作者

对资金管理公式进行优化:- if riskmodel = 1 and Close > 0 then riskshares = maxlist(minimumshares,100*intportion(equity/(100*Close)));

例子,初始资金10万,螺纹现在最新价格是3700元,那么100000 /(3700*100) = 100000/370000 = 0.27 ,取整就是0。这在资金管理上面是不行的。

改成这样就可以了:- if riskmodel = 1 and Close > 0 then riskshares = maxlist(minimumshares,intportion(equity/Close*BigPointValue ));

- if riskmodel = 3 and Volatility(length) > 0 then riskshares = maxlist(minimumshares,intportion(erp/volatility(length)));

function:AcmeGetShares

本帖隐藏的内容需要回复才可以浏览 |

|

|

|

|

|

|

|

|

- UID

- 2

- 积分

- 2737084

- 威望

- 1318538 布

- 龙e币

- 1418546 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-20

|

6#

发表于 2024-5-10 09:57

| 只看该作者

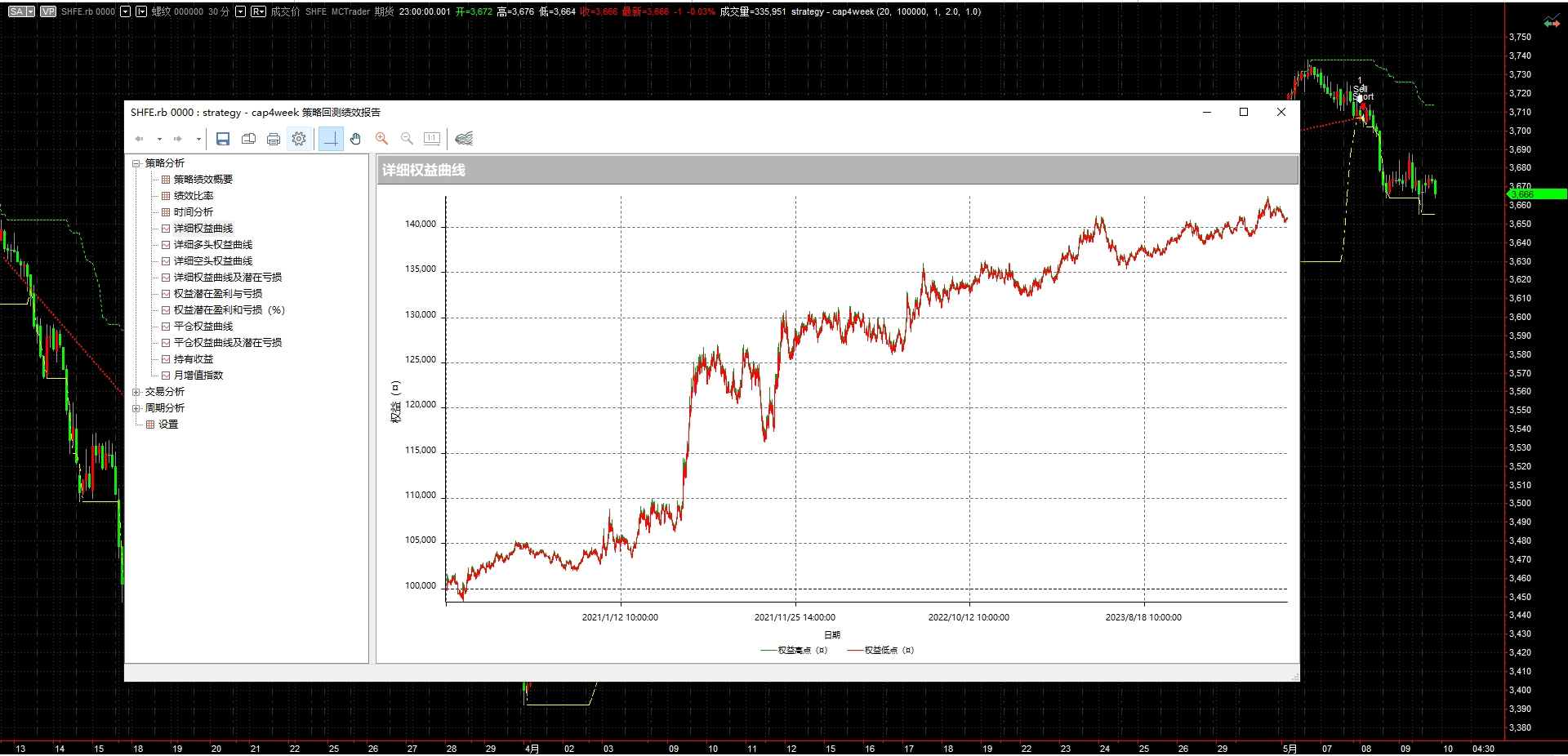

上面的效果如下:

|

|

|

|

|

|

|

|

|

|  |

|

论坛官方微信群:

论坛官方微信群: 电报群:

电报群: ;

;

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。