弘业期货

工业硅的制备过程

工业硅是以硅石(石英砂)为原料,以碳质材料为还原剂,通过在矿热炉中熔炼获得。按照使用碳质还原剂的种类,工业硅生产工艺主要被分为全煤工艺与非全煤工艺两大类。我国工业硅主流生产技术是全煤工艺,仅使用洗精煤作为碳质还原剂。非全煤工艺则同时使用木炭、烟煤和石油焦三种还原剂。其中木炭化学活性高,但较为稀缺,由于价格高且不符合环保要求,因此只在有特殊要求的品级中使用。烟煤的化学活性低于木炭但高于石油焦,但因其灰分较高,生产过程中形成的残留炉渣较多,所以不常使用。而石油焦的固定碳含量最高,灰分低,多用于生产高品级的工业硅。 工业硅制备工艺流程具体操作如下: 硅石及还原剂按一定的配比称量自动加到矿热炉内,将炉料加热到2000摄氏度以上,二氧化硅被碳还原剂还原生成了工业硅液体和一氧化碳(CO)气体,CO气体通过料层逸出,并将炉料预热。 在硅水包底部通入氧气、空气混合气体,以除去钙、铝等其他杂质。通过电动包车将硅水包运到浇铸间浇铸成硅锭。 硅锭冷却后进行破碎、分级、称量、包装、入库得到成品硅块。 烟气经炉口烟罩进入烟道,经空冷器、风机进入布袋除尘器除尘等环保设施处理后,达到国家规定排放标准排放。

工业制硅化学方程式: 2C + SiO2 = 2CO + Si(粗硅) 其中硅石SiO2和碳质还原剂C是工业硅冶炼的两种主要原料,生产1吨工业硅需消耗2.7-3吨硅石,2-2.5吨左右的还原剂(含精煤、石油焦、木炭、木片等)以及0.08-0.13吨电极。

工业硅的成本模型

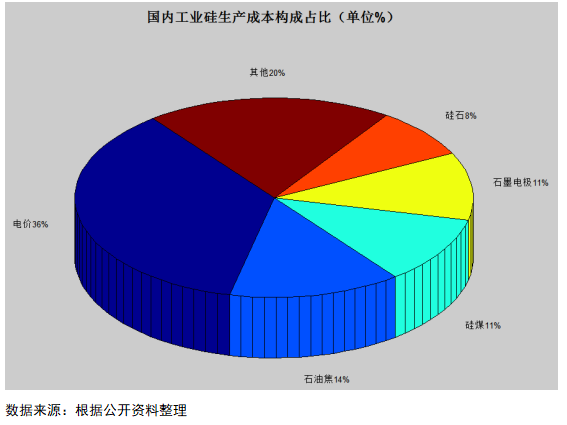

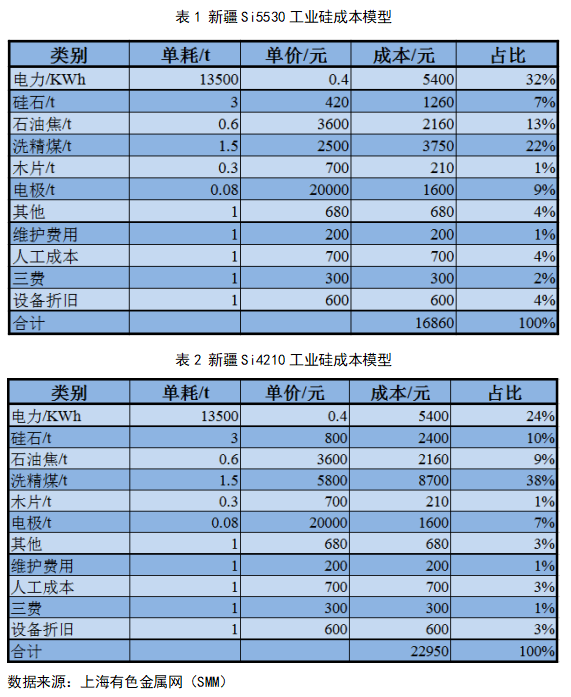

工业硅的生产成本构成主要包括两大部分:电力成本,根据生产工业与电价占比在1/3左右;其次是原料成本,其中还原剂成本(包括木炭、石油焦、低灰分烟煤等)占比在1/3左右,石墨电极成本占比10%左右,硅石成本占比7%;其他人工杂费占比20%左右。我国工业硅每吨成本在16000—25000元之间,电力占比最高。

工业硅具体分项生产成本构成如下: 硅石:工业硅的原料硅石分为石英石、鹅卵石两种,每生产1吨工业硅需要2.7-3吨硅石。 还原剂(石油焦、洗精煤、木炭等):不同地区工业硅生产企业所选用的碳质还原剂有所不同,主要种类包括石油焦、洗精煤、木炭等;每生产1吨工业硅需要消耗大约2吨还原剂;工艺上,云南地区电弧炉生产需要添加木炭,新疆地区直流电弧炉通常选用石油焦代替木炭。 石墨电极:工业硅冶炼通常使用普通功率石墨电极,每吨工业硅大概需要消耗0.1-0.13吨电极。 电耗:工业硅生产耗电量大,单位电耗在11000-13000度左右。 其他(人工及折旧):人工、折旧及维修费用合计在1800-2500元/吨间,占总成本约8-12%。 不同牌号工业硅的生产成本不同。新疆421#工业硅,在原料选择方面,与 553#相比,所选硅石、洗精煤原料价格更高,尤其洗精煤,单价高出2200元/吨、成本占比达到38%。 不同地区同一牌号工业硅的生产成本不同。421#工业硅是云南省工业硅主产型号,与新疆相比,云南产区的421#工业硅电价因枯峰水期波动略高于新疆,但整体电耗占比较低,约占29%。同时,相比新疆,云南工业硅还原剂的选择增加了木炭(多为缅甸进口),其石油焦、木炭、洗精煤各占总成本的13%、12%、11%。

按照使用碳质还原剂的种类,工业硅生产工艺又被分为全煤工艺与非全煤工艺两大类。由于木炭、石油焦的价格高于烟煤价格,非全煤工艺生产成本要略高于全煤工艺。我国工业硅主流生产技术是全煤工艺,仅使用洗精煤作为碳质还原剂。

从工业硅的成本构成来看,原材料与燃料动力的成本合计占比近80%,是成本的主要组成部分。一方面,工业硅产业属于高耗能产业,工业硅冶炼中的还原反应需要达到并保持在较高的温度,对能源的消耗巨大,每冶炼一吨工业硅大约耗电12000-12500KWH,企业多努力寻求低廉的电力资源。另一方面,工业硅产业也属于原料密集型产业,由于硅矿石是硅冶炼最主要的原料,工业硅生产企业多聚集于硅矿石储量丰富的地区。所以在原材料与能源双因素的混合作用下,国内的工业硅生产企业为了有效降低成本,主要集中于新疆、云南和四川等地,其中新疆产量占比最大,达到了50%以上。

电耗成本的规律性

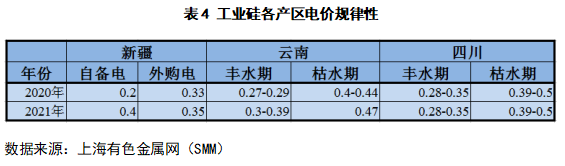

在耗能方面,工业硅冶炼中的还原反应需要达到并保持在较高的温度,每冶炼一吨工业硅大约耗电12000-12500KWH。我国主要的工业硅生产省份中,新疆地区炼硅主要使用火电,全年电价和开工率保持平稳。而四川、云南、福建等地炼硅使用水电,由于枯水期电价比丰水期高,工业硅企业通常多在丰水期生产,开工率季节性明显。 电耗成本具明显季节性规律。电力成本是工业硅生产的主要成本之一,企业从降低成本方向考虑,倾向于在电价更低廉的区域进行产能布局,因此近年来硅料产能陆续向新疆、云南、四川等低电价地区转移或是扩产。新疆煤炭资源丰富且煤电价格低廉,因此当地硅企生产以火力发电为主。云南及四川的企业则以水力发电为主。每年6-11月是云南、四川两大西南主产区的丰水期,电力供应充足,期间价格执行优惠电价,工业硅电耗成本下降,开工率明显提升;每年12月至次年5月为枯水期,西南地区电力供应偏紧,产区电耗成本上升,开工率明显下降。相比之下,新疆工业硅产能使用火电生产运行相对平稳,整体保持较高开工率。在电改之后,高能耗行业电价不受20%限额控制,工业硅作为高耗能行业,电力成本将面临长期上移的局面,在一定程度上提升工业硅价格重心。

主要成本品种间比较关系

工业硅成本构成中电耗成本最高,因而工业硅与电力价格相关性较高。我国火电占比较高,动力煤

价格对电力成本影响较大,因此工业硅价格与动力煤价格存在一定相关性与比价关系。两者整体上呈现出同涨同跌倾向,由于工业硅的需求供给弹性要远高于动力煤,所以价格上涨过程中比价会急速扩大,所以不能简单通过比价关系构建风险对冲组合。

(供稿:弘业期货有色品事业部)

|

|

|  |

|

微信:

微信:

发表于 2022-6-23 09:21

|

发表于 2022-6-23 09:21

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html