内容提要: 1、产能产量增长 2、装置检修减少 3、新装置投产 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | V2101 | 操作品种合约 | | | 操作方向 | 逢高做空 | 操作方向 | | | 入场价区 | 7700 | 入场价区 | | | 目标价区 | 7240 | 目标价区 | | | 止损价区 | 7850 | 止损价区 | |

风险提示: 1、海外疫情得到控制 2、OPEC+加大减产力度 3、下游需求恢复超预期 一、供需分析 1、产能产量 进入2020年后,原本预计投产的新产能为360万吨,不过,受疫情的影响,目前已投产的新产能仅有三套,分别是沧州聚隆12万吨和鄂尔多斯氯碱40万吨,万华40万吨,海湾40万吨及德州20万吨,涉及产能共152万吨。此外,甘肃新川化工20万吨装置也试车成功,预计12月份量产。因此,2020年PVC(8310, 85.00, 1.03%)新产能实际投产的可能仅有172万吨。依此计算,2020年PVC的产能增幅将回落至6.57%,略低于2019年。

来源:隆众

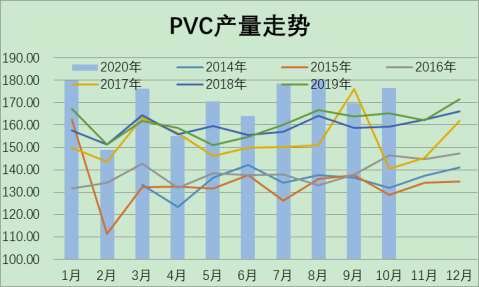

来源:隆众 2020年10月,我国共生产PVC176.37万吨,环比增加6.75万吨,升幅3.98%,同比则上升了11.14万吨,升幅6.74%。2020年1-10月份,我国累计生产PVC1699.9万吨,同比增加了98.99万吨,增幅为6.18%。后期随着检修装置的减少和新装置的投产,预计产量仍将有所上升。

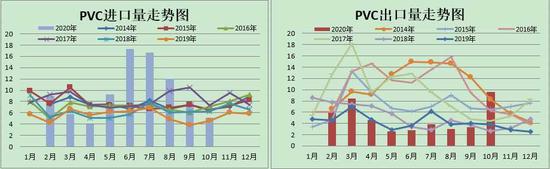

2、进出口 10月国内PVC进口量大幅减少,报5.14万吨,环比9月份下降了2.71万吨,降幅34.47%,较去年同期水平则上升了0.61万吨,升幅为13.37%。2020年1-10月,我国共进口PVC86.95万吨,同比上升了32.27万吨,升幅59%;10月份,我国出口PVC9.6443万吨,环比+6.37万吨,升幅194.12%;较去年同期水平也上升了5.8533万吨,升幅154.4%。2020年1--10月份,我国共出口PVC44.46万吨,较去年同期下降了0.76万吨,降幅1.69%。从以上数据可以看出,仅管10月份PVC的出口量大幅增长,但2020年1—10月,国内PVC总进口量明显上升,而总出口量仍有所回落。

3、装置检修分析 统计数据显示:2020年11月份,除了长期停车检修及不确定复产的装置之外(涉及的产能合计为84万吨,12月份不确定能否复工的装置有5套,涉及产能为181万吨。11月底复工的装置有1套,涉及产能13万吨。此外,还有两套装置计划在12月投产。预计12月份国内PVC的装置检修将明显减少。

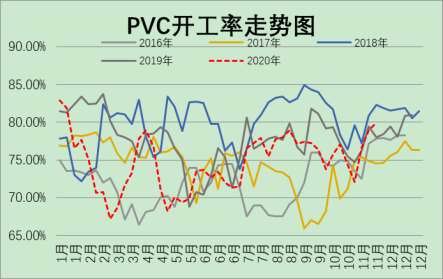

4、装置开工率分析 11月份,国内PVC的装置开工率环比有所回升。数据显示:截至11月20日,PVC装置的开工率报79.94%,较10月份上升了5.58%,与去年同期相比,则微升了0.49%。从图中可以看到,2020年11月,PVC装置开工率高于去年同期水平,处于历史波动区间高位,仅次于2018年。这主要是受11月份PVC装置检修逐渐减少的影响。进入12月份后装置检修逐渐减少,预计PVC开工率将会有所上升。

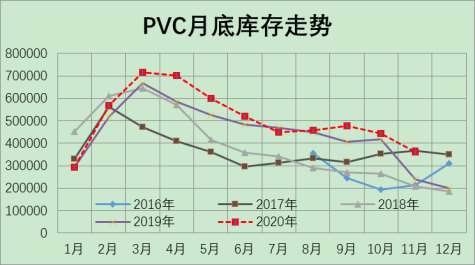

5、库存分析 2020年11月份,PVC社会库存环比有所回升,但仍高于去年同期水平。数据显示:截至11月20日,国内PVC的社会库存为361070吨,较上月-82756吨,增幅-18.65%。较去年同期+30580吨,增幅9.25%。其中,生产企业库报28500吨,环比-9900吨,增幅-25.78%,同比+7600吨,升幅36.36%;华南仓库报13440吨,环比-36吨,升幅-0.27%,同比-1510吨,升幅-10.10%;华东仓库报115500吨,环比-75000吨,增幅-39.37%,同比-9000吨,升幅-7.23%;华北贸易商报15400吨,环比+3300吨,升幅27.27%,同比+2100吨,升幅+15.79%;华南贸易商报48000吨,环比-1500吨,增幅-3.03%,同比+17100吨,升幅55.34%;华北下游报10100吨,环比+200吨,升幅2.02%,同比-100吨,升幅-0.98%;华南下游库存报125200吨,环比+1200吨,升幅0.97%,同比则+15800吨,升幅14.44%。从图中可以看到,目前PVC的库存仍高于去年同期水平。由于进入12月份后,PVC的下游需求逐渐转淡,叠加装置检修减少及新装置投产,预计12月份PVC的库存将会有所上升。

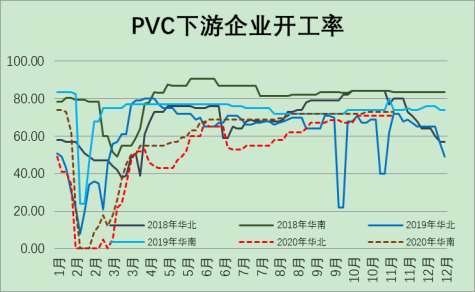

6、需求分析 2020年11月份,PVC下游企业开工率基本保持平稳。数据显示:截至11月20日,华北下游制品企业开工率报71%,较上个月回升了0%,与去年同期相比,则上升了3%。而华南地区开工率报73%,较上个月上升0.00%,与去年同期相比,则低了1%。进入十二月份,受天气逐渐转冷的影响,预计华北下游企业的开工率或将稳中有降。

10月份。我国房地产数据环比继续有所好转,但仍不及去年同期水平。数据显示:2020年10月份,国房景气指数报100.50,环比回升了0.07个百分点,同比仍低0.64个百分点。此外,新屋开工面积、施工面积、竣工面积及销售面积环比均继续回升。数据显示:新屋开工面积、施工面积、竣工面积及销售面积环比分别上升了20628.42、20297.19、7901.53及16221.13万平方米,涨幅分别为12.89%、2.36%、19.11%与13.86%。从以上数据可以明显看出,2020年下半年,国内房地产行业景气度环比继续回升,但仍不及去年同期水平。进入12月份后,随着天气逐渐转冷,预计房地产数据仍不容乐观。

二、上游原料分析 2020年11月份,国内电石的价格快速拉升。数据显示:截至11月25日,华北电石报3775元,较10月+975元,涨幅34.82%,较去年同期+860元,涨幅29.50%。西北电石环比也大幅走高,报4025元,环比+935元,涨幅30.26%,同比则+935元,涨幅30.26%。从电石价格走势图中可以看出,自10月份以来,国内电石的价格快速上升,主要是受到环保检修及乌海地区限电等因素的影响,导致国内电石供应紧张。进入12月份后,或无重大突发事件的影响,预计电石的价格将维持区间震荡,重心下移的格局。

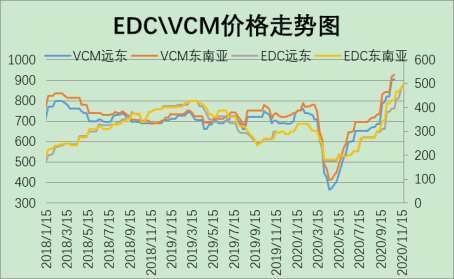

2020年11月份,亚洲VCM和EDC的价格继续明显走高,目前已创出近二年来的高点。数据显示:截至11月20日,CFR远东EDC的价格报499美元,环比+103美元,升幅26.01%,同比上升了206美元,升幅70.31%。东南亚报498美元,环比+67美元,升幅15.55%,同比上升了205美元,升幅69.97%。VCM的的价格也明显回升。CFR远东报941美元,环比上升了35美元,升幅3.86%,同比也上升了250美元,升幅36.18%。CFR东南亚的价格报991美元,环比上升65美元,涨幅7.02%,同比上升了264美元,升幅36.31%。进入12月份后,下游需求或将有所减弱,且前期受飓风影响而停产的装置有望复产,预计对价格形成一定的压制。

三、基差分析 从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2020年2--3季度,PVC的基差变化较小,一般都维持在-150—300区间震荡。但进入4季度后,PVC基差快速冲高。截至于11月25日,PVC基差为765元,较上个月大幅上升了480元,目前已创出年内新高。有条件的投资者可密切关注基差的变化,在无力创新高时,可介入反套操作。

四、技术分析

2020年11月份,国内PVC2101合约走出了一个震荡走高。成交量大幅上升,持仓量则有所减少。上旬与中旬震荡走高,下旬期价略有转弱。目前短期均线的死叉的迹象,预计短期或将回试20日均线的支撑力度。指标MACD高位走平且有死叉迹象,KDJ指标在高位区域死叉向下,显示短期有一定的调整压力。 五、观点总结 进入2020年12月份后,PVC的基本面略微偏空。海外疫情反反复复,一直未能得到有效控制对市场形成一定的压力。经过原油的持续反弹,一些国家的钻井平台数量有所回升也对原油价格形成压制。基本面上,进入12月份后,国内PVC装置检修数量明显减少,且有新PVC装置有投产计划,预计届时市场供应将明显增加,PVC的社会库存或将止降回升,对价格形成压制。预计12月份PVC将走出前高后低的格局。 六、操作策略 1、投机策略 由于12月份PVC产量预计将明显增长,而目前PVC的价格处于年内高位,下游企业利润被压缩,且随着气温的降低,预计下游需求或将减弱。而随着时间的推移,前期受不可抗力影响而停产的海外装置逐渐恢复生产,而国内也有新装置计划在12月份投产,届时供应预计将会有所上升,对价格形成一定的压制。建议投资者以逢高做空为主。 2、套利策略 截至11月25日,V2101合约收盘价在7355元/吨,常州现货价格为8200元,2101合约升水现货845元/吨,已远远超过正常波动范围的上轨。有条件的投资者可密切关注基差的变化,在无力创新高时,可介入反套操作。 3、套保及期权交易策略 在套期保值方面,11月份V2101合约震荡走高,并在创出了近几年来的新高后小幅回落整理,由于后期检修的装置明显减少,且还有新增产能计划投产,且海外的装置也不可能长期停车,因此,后续的供应应该会明显增加。而进入12月份后,PVC下游需求也在减少,在供应增加,需求减少的格局下,预计后市价格继续上行的空间不大。因此,建议上游供应商可逢高采用卖出套保期的策略。下游需求商则采用随用随买的策略。考虑到目前PVC的价格大幅冲高,但却缺乏持续上涨的动力,因此,在期权上建议投资者可以买入平值看跌期权。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2020-12-11 09:26

|

发表于 2020-12-11 09:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。