原标题:一路直下,触及跌停!漫漫长跌的纯碱还有救吗? 文丨牛钱网 从2019年12月6日至今,纯碱期货已经上市一年有余,其所经历的行情可谓是一波三折,上市初不久便是一轮缓慢下行,年中需求强劲成本提涨终于迎来一波大涨,但好景不长,月后便开始了漫漫下探路至今。反观其大哥玻璃(1933, 17.00, 0.89%)今年算是出尽风头,眼巴巴的看着玻璃在前面吃肉想着自己啥时候才能再跟在后面喝点汤,但从目前纯碱的高库存以及玻璃的固定产能来看,去库仍在路上,喝汤还需等待。今日纯碱主力01合约报收1338,跌幅4.70%,盘中更是触及跌停。

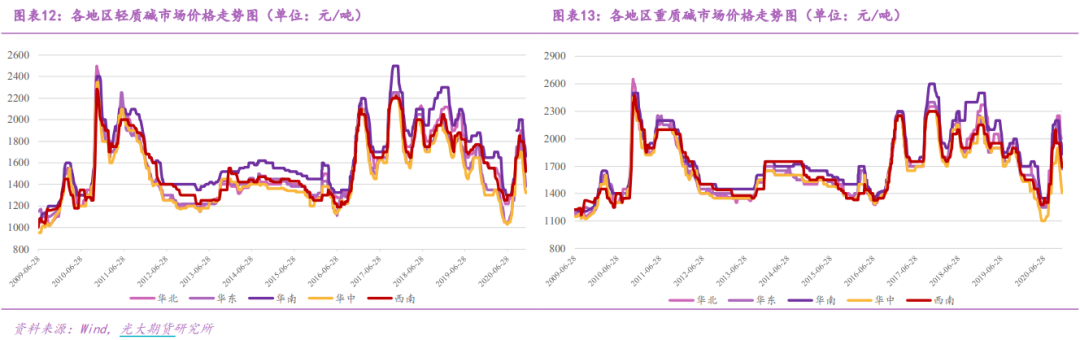

过剩产能仍是压力,需求天花板难以承接 数据显示,上周纯碱走货情况不佳现货价格维持跌势,华北地区轻质碱价格约在1400-1500元/吨;重碱送到价格约在1600-1750元/吨。华中地区轻碱价格约在1200-1350元/吨,重碱出厂价为1350-1500元/吨。华东地区轻质碱价格为1300-1600元/吨,重质碱送到价格1500-1600元/吨。西南地区轻质碱出厂价1450-1550元/吨,重碱送到价为1500-1750元/吨。

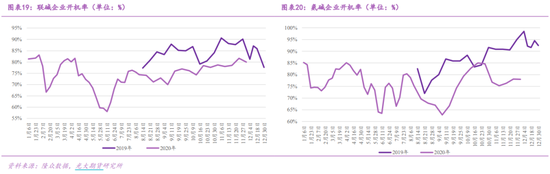

虽然纯碱的现货价格一跌再跌,但纯碱行业产能利用率依旧维持高位,原因在于目前的价格而言企业仍存生产利润,加上环保限产等外部因素逐步消退,企业并降低生产负荷意愿不强,纯碱生产高弹性使供应出现明显回升。 据隆众数据显示,截至上周,纯碱整体开工率79.25%,较前环比减少0.97%。其中氨碱的开工率78.01%,环比下降0.09%,联产开工率为79.99%,上环比下降1.6%。12家百万吨企业整体开工率为84.11%,环比下降1.75%。周内纯碱产量55.5万吨,跌幅1.23%。轻质碱产量28.61万吨,环比减少0.36万吨。重质碱产量26.89 万吨,环比减少0.33万吨。

从数据可以看出,尽管整体开工率正在下降,但减幅过小开工率仍维持在8成左右高位,而面对较高的开工率及产量,需求端的玻璃也是难以承接。根据最新产能置换政策,自21年1月1日起,停产2年以上以及3内累计停产2年以上的平板玻璃生产线将不再具备复产指标。这也就意味着僵尸产能将永久退出,生产线复产难度将增加,行业将进入存量产能博弈阶段。 所以,面对目前已经固定上限的玻璃产能,即使满负荷运行生产,对于原料纯碱的需求也只有那么多,所以纯碱目前面临的问题仍在供应,什么时候产能减少开工降到7成以下纯碱去库速度加快,行业才能都得调整转变。 冬季停车检修减少,产能去库仍在路上 装置方面,前期计划检修的金山孟州30万吨纯碱装置推迟至12月10-15日停车,河南金山孟州厂区一条15万吨产能的装置停车,除此之外其余企业维持高开工率,而冬季检修本就偏少,再加上前期停车装置的逐渐恢复,纯碱的供应压力依旧很大。

库存方面,截至上周,厂家总库存为142万吨,前周库存135.83万吨,环比增加6.17吨。其中轻质碱库存74.46万吨,环比增加2.33万吨;重质碱库存67.54万吨,环比增加3.84万吨。去年同期总库存仅为74.34万吨,较去年同比增加91.01%。 总的来说,纯碱目前仍不具备上行动力,一方面在目前的政策下需求天花板已被封死,玻璃产能无法扩充,高位的纯碱开工只能将产能送入仓库,另一方面,冬季装置很少检修,加上企业目前降低负荷意愿不强,供应一时难减少,加上一直处于高位的库存,纯碱仍要继续等待。所以短期来看,随着交割期的临近,大量交割货逐渐进入交割库,叠加高供应下的现货低价,盘面价格或将继续保持弱势。 |

|

|  |

|

微信:

微信:

发表于 2020-12-11 09:19

|

发表于 2020-12-11 09:19

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html