内容提要: 1、原料乙二醇及PTA(3706, -2.00, -0.05%)后续供应压力较大。 2、盘面加工差下降至前期预期低点。 3、期价走势偏强,基差走弱 4、期现商采购行为减少,短纤产销回归常态 5、秋冬服饰订单已近尾声,春季订单尚需等待 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | PF2105 | 操作品种合约 | 加工差买远抛近 | | 操作方向 | 区间交易 | 操作方向 | | | 入场价区 | 5700-6300 | 入场价区 | | | 目标价区 | 5700-6300 | 目标价区 | | | 止损价区 | 区间增减50 | 止损价区 | |

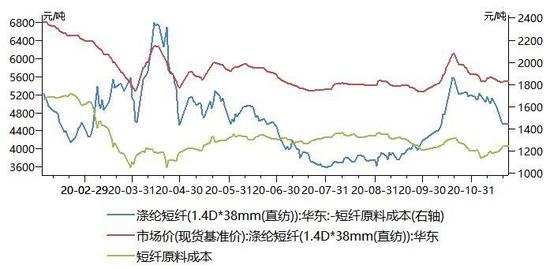

风险提示: (1)原油大幅波动 (2)纺织品外贸订单减少 一、基本面分析 1、上游状况 PTA供应方面,除少量装置轮检之外,本月开工率保持近九成,后续福建百宏今年年末投产,鸿港石化二期计划明年年初投产,涉及产能470万吨/年,日产出将进一步增加。乙二醇供应方面,国内非煤制乙二醇开工率在60.9%附近,煤制乙二醇开工率在32.58%附近。装置山西沃能,新疆天业成功开车,目前低负荷运行,在装置稳产后,产能预计上调80万吨,占目前运行产能3.5%。后续亚欧跨地区套利活动逐渐减弱,外围检修装置逐渐重启,预计年末港口进口货源将恢复供应。 整体来看,本月在原油提振下,二者走势偏强。但乙二醇及PTA供应面仍然较为薄弱,后续将维持底部宽幅震荡。 图:短纤及上游原料走势

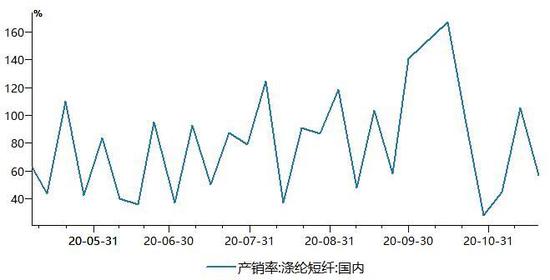

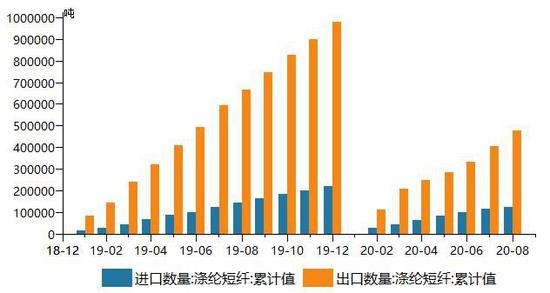

2、短纤进供需情况 据隆众统计,11月直纺涤纶短纤行业平均开工率在92.92%,较上月上升0.43%,月产量在62.95万吨,环比下滑3.26%。 10月我国进口涤短1.35万吨,进口均价1344.82美元/吨,进口量环比减少6.90%,1-10月累计进口量15.75万吨。当期出口涤纶短纤7.43万吨,出口均价617.35美元/吨,出口量环比减少4.01%,1-10月累计出口量63.05万吨。 图:短纤产销率

数据来源:隆众资讯 图:短纤进出口对比

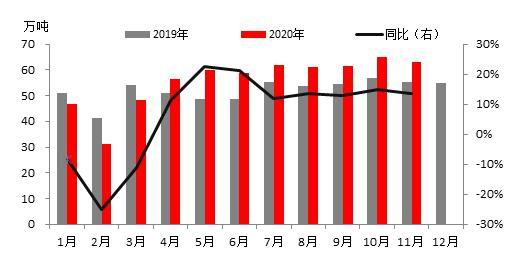

数据来源:隆众资讯 图:涤纶短纤产量

数据来源:隆众资讯 3、相关性品种价差 截止11月30日,原生-再生短纤价差报200元/吨,较上月基本持平;短纤-棉花(14600, 60.00, 0.41%)价差走阔,涤棉中的棉花用量或将小幅减少。 图:原生-再生短纤价差走势

图:棉花-短纤价格走势

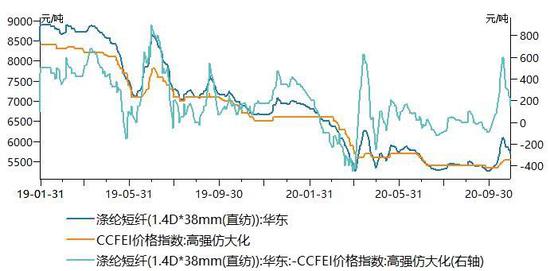

4、短纤加工差 进入十一月,短纤盘面加工差震荡下行至1600-1700区间震荡,盘中最低1605元/吨。从今年情况来看,现货加工差通常处于1800至1200区间震荡。在今年四月份,由于水刺型无纺布的防疫主题炒作,短纤加工差曾突破这一区间,其他多数时段处于这一区间波动。以目前的短纤市场产销来看,虽然已不及短纤合约上市初期那般交投激烈,但下游仍存在脉冲式采购动作。据此,可以推断,若后续纺织品订单未出现断崖式下跌,那么短纤加工差继续下行的空间较小。预计,十二月短纤盘面加工差将在1500-1700区间运行。 图:短纤现货加工差

图:短纤盘面加工差

5、禁废政策 11月25日,生态环境部、商务部、国家发改委、海关总署联合发布《关于全面禁止进口固体废物有关事项的公告》(以下简称《公告》),明确禁止以任何方式进口固体废物。禁止我国境外的固体废物进境倾倒、堆放、处置。《公告》强调,生态环境部停止受理和审批限制进口类可用作原料的固体废物进口许可证的申请;2020年已发放的限制进口类可用作原料的固体废物进口许可证,应当在证书载明的2020年有效期内使用,逾期自行失效。 全面禁废政策的施行将导致国内再生短纤原料聚酯饮料品、打包带、聚酯废丝供应量再度减少,从而推高其原料成本。再生短纤生产成本增加,对溶体直纺短纤短纤替代作用减弱,甚至被溶体直纺短纤反替代。 二、价差结构情况 从下图中可以看出短纤处于远月升水结构,而PTA处于远月贴水结构,这样的结构矛盾会导致远月加工差贴水,故可以考虑做空近月加工差,做多远月加工差,即短纤买远空近,PTA买进空远。 图:短纤05-短纤09

图:PTA05-PTA09

三、观点总结 原料方面,乙二醇及PTA供应面偏弱格局还在加剧,二者在第四季均有装置投产,整体产量将有上调预期。其中乙二醇得益于亚欧套利窗口打开以及沙特装置检修等因素,进口供应量小幅减少,但基于欧洲疫情再起以及沙特装置重启,供应量在年末或将恢复。 需求方面,终端方面,截至11月30日江浙地区化纤织造综合开机率为78.47%,环比下降4.73个百分点,购物节订单备货逐步完成,织造开工率有所下降。但就前期而言,快速冲高的短纤价格,导致下游纱线厂防御性储备库存,目前纱线厂短纤库存在20天左右,市场除少量刚需采购外,整体产销率较低。值得注意的的是短纤上市后,市场出现新的期现交易者,期现交易者主要贸易模式为基差贸易,就前期情况而言,现在短纤交易者多为持有基差,即持有现货并卖出期货的行为,当期现价差逐渐缩小时期现贸易商将平仓期货空头以及现货多头,期现贸易商大量出售现货库存的情况。 基于上述因素,我们认为下月短纤可以围绕盘面加工成本加上(1650)-(1850)区间进行交易,以乙二醇及PTA建议区间来换算大致区间在5700-6300。 套利操作,建议配TA做加工差近远月套利,即短纤买远空近,PTA买进空远。 【风险因素】 (1)原油大幅波动 (2)纺织品外贸订单减少 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2020-12-10 00:44

|

发表于 2020-12-10 00:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html