摘要: 进入四季度后,PVC(7025, -150.00, -2.09%)期货维持偏强走势,重心积极攀升,打破前期震荡格局。市场参与者信心坚定,PVC期货强势反弹,成功突破7000大关。11月10日,主力合约高开,并创出此波上涨行情的新高7375,盘面快速走低,形成看跌吞没形态,市场无力继续推升。国内PVC现货市场同样表现强劲,主流价格积极拉涨,市场低价货源难寻,PVC现货市场持续处于升水状态。除了计划检修、部分装置临时停车外,大多数装置运行平稳,加之前期停车装置陆续重启,PVC开工率回升。西北主产区库存不多,大部分存在预售订单,暂无库存和销售压力,厂家心态稳定,出厂报价跟随上调,存在挺价意向。尽管原料电石价格连续上涨,成本端走强,但由于PVC现货价格高位企稳,企业生产利润可观。后期企业检修计划减少,同时部分新增产能陆续试车投产,PVC行业开工水平或稳中有升,产量伴随增加,货源偏紧状况后续将得到改善。贸易商可售货源不多,报价跟随上调。下游市场操作谨慎,刚需采购为主。部分中小企业饱受高成本之苦,陷入亏损选择降负或停车措施应对。大型制品厂订单稳定,开工高位,刚性需求尚可。业者对高价货源抵触情绪显现,采购节奏放缓,原料库存维持在低位。进入冬季后,北方地区下游企业开工部分受限,对PVC消耗量或有所缩减。国内外价差逐步扩大,PVC出口套利窗口打开。PVC出口形势向好,后期交付订单较多,形成利好提振。市场到货偏少,仓库出货稳定,PVC社会库存延续下滑趋势,缩减至13.67万吨,低库存支撑明显。PVC期价高位整理,关注6950附近。从月K线看,PVC上行趋势尚未破坏,但驱动逐渐减弱。随着供需紧张局面得到改善,PVC或将理性调整,四季度呈现先扬后抑走势。

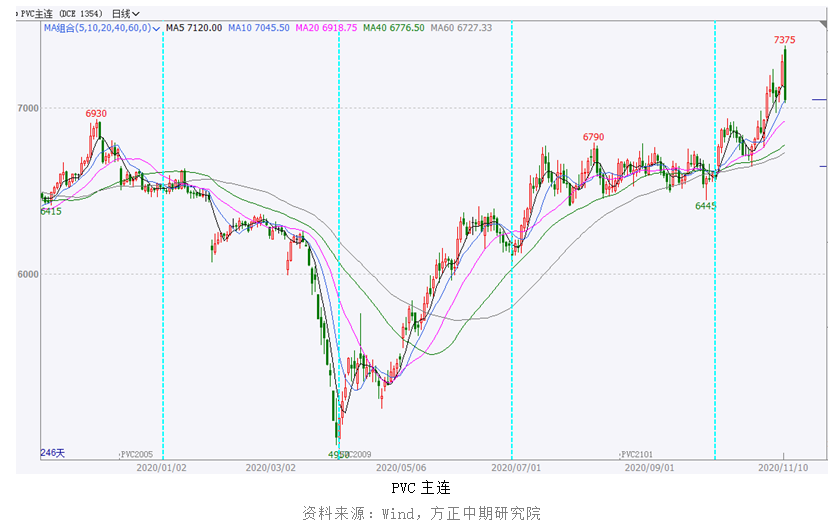

一、期价强势反弹

PVC期货今年经历了大起大落,一季度深度下挫,二季度实现V型反弹,三季度收复年内跌势,重心高位震荡。进入四季度后,PVC期货维持偏强走势,重心稳步上移,打破前期震荡格局。由于现货市场货源不多,市场参与者信心坚定,PVC期货持续攀升,成功突破7000大关。大宗商品市场气氛偏暖,进一步助力PVC上行。11月10日,主力合约高开,并创出此波上涨行情的新高7375,盘面快速走低,形成看跌吞没形态,市场无力继续推升,谨防走势反转。 二、低价货源难寻

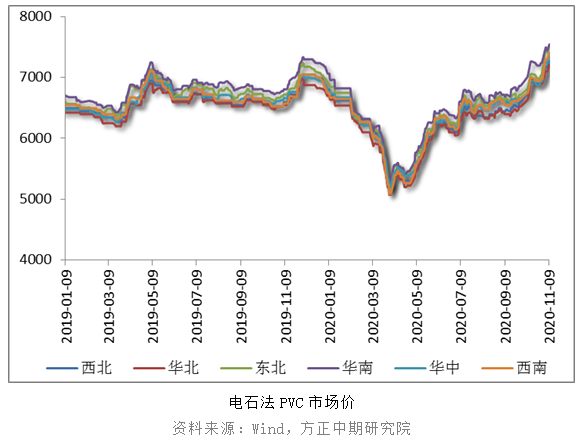

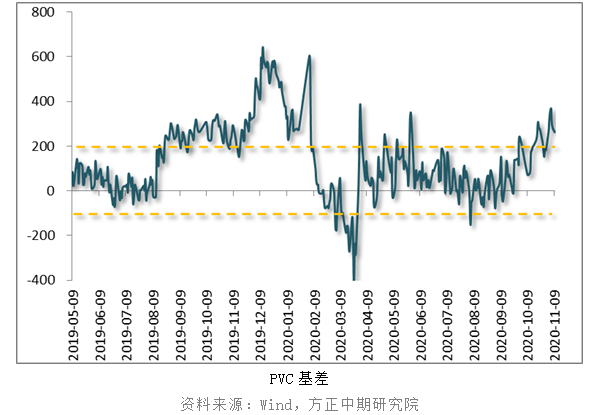

受到较强基本面的支撑,PVC期货、现货市场实现联动上涨,且现货市场表现强于期货,现货价格持续处于升水状态,基差有所扩大。无论是主产区,还是主消区,PVC市场主流价格均陆续上调,市场低价货源难寻,气氛明显回暖。西北主产区企业库存低位,大部分存在预售订单,厂家无库存和销售压力,心态坚挺,出厂报价不断走高,挺价出货为主。虽然部分下游对高价货源存在抵触情绪,但PVC刚需成交平稳。市场到货有限, PVC市场货源紧张,支撑价格上扬。普通5型电石料报价:华东SG-5主流7520-7620元/吨,华南SG-5主流7470-7630元/吨,河北送到7270-7320元/吨,山东送到7400-7480元/吨。 三、电石价格上调

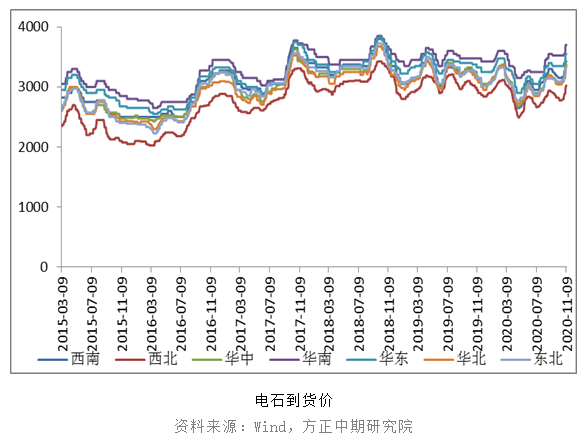

电石价格重心明显上移,平均涨幅150元/吨左右,且部分出厂价推出了继续上涨50-100元/吨的计划。电石货源紧张,价格持续上涨。电石限电、生产不正常、临时检修等现象集中,造成电石产量减少。PVC装置运行负荷提升,对电石需求旺盛。电石企业出货顺畅,下游待卸货数量减少,下游采购积极性较高,不断带动电石价格继续上涨。需求端表现稳定,电石价格或继续推涨,PVC成本端存在支撑。 四、装置运行负荷提升

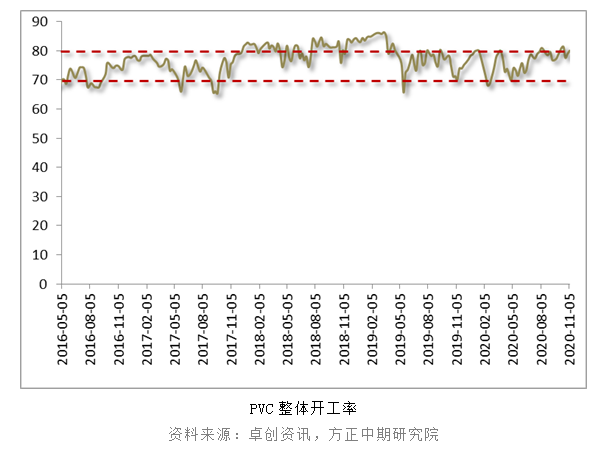

PVC行业开工水平继续提升,新增检修企业有苏州华苏、四川金路,内蒙三联、甘肃金川小修,但前期检修企业陆续恢复生产,鄂尔多斯、伊东东兴等装置运行负荷提升。统计数据显示,PVC整体开工负荷为80.13%,环比提升1.14个百分点。其中。电石法PVC开工负荷81.71%,环比提升1.89个百分点;乙烯法PVC开工负荷72.73%,环比下降2.37个百分点。后期企业检修计划不多,PVC开工水平仍将回升,但当前货源依旧偏紧,供应端压力暂时不大。 后期装置检修计划统计

五、货源供应偏紧

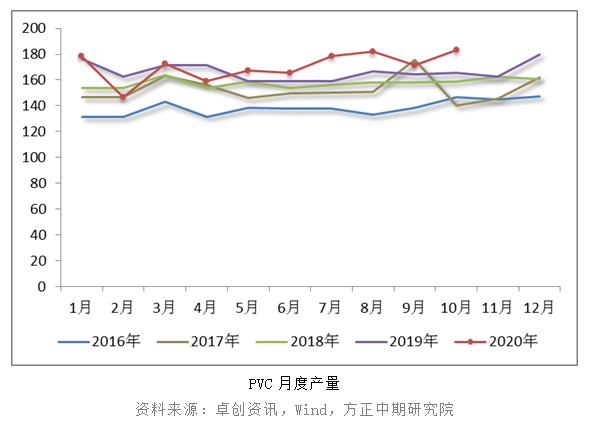

受到部分装置计划内停车检修的影响,PVC部分产量损失,货源供应整体稳中略有增加,压力不大。1-10月份,PVC产量累计为1705.59万吨,与去年同期的1656.27万吨相比,增加49.32万吨,窄幅上涨2.98%。其中,10月份当月产量为183.32万吨,比9月份产量增加11.56万吨,与去年同期的165.23万吨相比增加10.95%。此外,出口订单超预期增加,也有利于PVC货源消化。市场可流通货源不多,生产企业交付订单为主,提货不畅。但相对于9月份,因装置集中检修导致的产量损失减少。11月份PVC现货市场或将维持供应偏紧局面,后期将逐步得到缓解。 六、出口形势向好

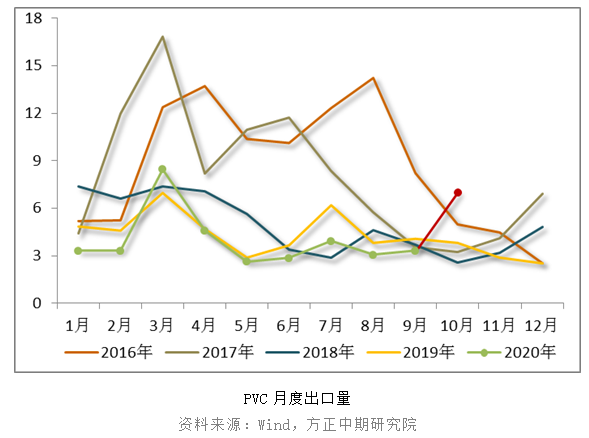

外盘报价抬升后,国内外价差逐步扩大,PVC出口套利窗口逐步打开,出口增加数量增加。PVC出口形势向好,出口量也有所回升。8月份开始,国外部分PVC装置停车检修,加之印度地区市场需求有所恢复,国外PVC货紧价杨。统计数据显示,1-9月份我国PVC累计出口35.27万吨,与2019年同期的41.51万吨相比,依旧缩减15.03%。10月份PVC出口量或进一步提升,预估在7万吨左右。部分货源交付出口订单,订单数量超出市场预期,加剧国内PVC市场供应偏紧局面,形成一定利好提振。国外货源供应紧张,加之部分区域需求恢复,PVC出口或进一步增加。 七、社会库存持续回落

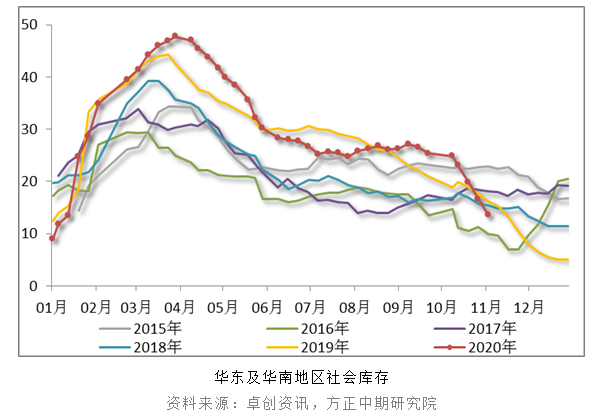

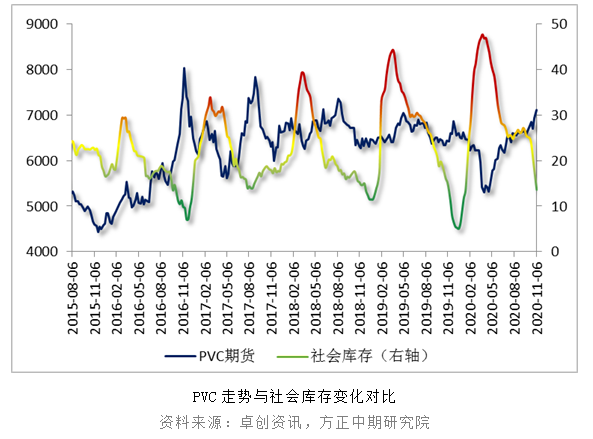

由于近期PVC现货市场货源收紧,加之运输不畅,导致市场到货有限,华东及华南地区库存继续走低。部分华东地区货源分流至华南市场,华东地区库存消化速度较快。下游市场刚需补货稳定,货源流转速度加快,PVC社会库存难以累积。截至11月6日,华东地区库存为12.28万吨,环比下滑19.32%,高于去年同期水平3.45%,华南地区库存为1.39吨,环比减少6.42%,低于去年同期水平23.06%。PVC社会总库存下降至13.67万吨,环比缩减18.17%,略低于去年同期水平0.04%。短期货源供应偏紧,低库存存在有力支撑。 八、后期走势展望

PVC基本面表现良好,货源供应偏紧,下游市场刚需稳定,社会库存持续回落。尽管后期市场面临供应增加和需求双双趋弱,但PVC市场难以出现供需失衡局面,期货价格将延续高位震荡走势。从月K线看,PVC上行趋势尚未破坏,但驱动逐渐减弱。随着供需紧张局面得到改善,PVC或将理性调整,四季度呈现先扬后抑走势。 |

|

|  |

|

微信:

微信:

发表于 2020-11-11 09:14

|

发表于 2020-11-11 09:14

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。