要点提示: 1、疫情形势不容乐观,消费复苏还需等待。 2、棉花(11715, -90.00, -0.76%)销售压力较大。 3、进口棉价格有望回落。 4、纺企继续去库存。 5、进口纱价格有望回升。 6、关注两国贸易关系。 市场展望与投资策略: 受疫情影响,USDA5月供需报告预计下一年度全球棉花消费复苏,上调了全球棉花消费量,而期末库存也进行小幅上调;两国棉花生长总体正常,印度也陆续开始播种,北半球棉花进入天气市,投资者对天气需保持关注;港口进口棉库存压力持续增加,叠加进口棉价格大幅走高,与国产棉价格倒挂,其竞争力被削弱,后续进口棉价格有望回落。 随着多地区陆续重启经济活动,纺企接单情况虽略有好转,但原材料库存压力依然较大,纱线价格在经历大跌之后有望回升。疫情对全球经济的冲击还在继续,而两国关系趋紧,多空交织下预计棉价仍以震荡为主。 预计郑棉

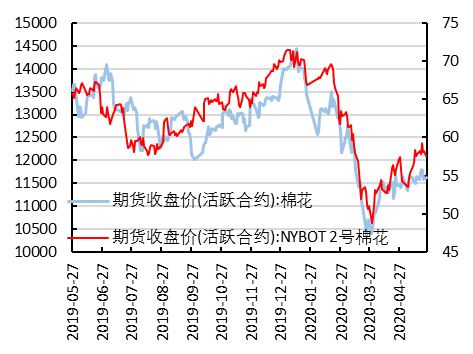

主力合约在11000-12000区间震荡,建议以短线交易为主。 一、5月行情走势回顾 ICE棉花主力合约本月走势较强,一方面市场对棉花消费持乐观态度,另一方面因中国履行两国第一阶段贸易协议持续采购美棉,为ICE棉带来支撑;郑棉主力合约本月窄幅震荡,虽然全球多地解除封锁重启经济活动,但国内棉花消费改善不大,且两国关系风险增加,市场观望态度浓厚,郑棉走势徘徊。 图1:内外盘棉花期价

资料来源:华安期货投资咨询部;Wind 图2:棉花期现市场价格(元/吨)

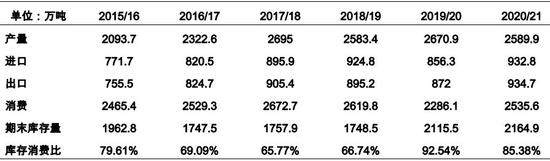

资料来源:华安期货投资咨询部;Wind 二、供需分析 2.1 疫情形势不容乐观,消费复苏还需等待 表1:全球棉花供需平衡表调整

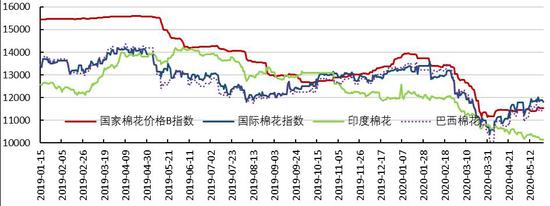

资料来源:华安期货投资咨询部;USDA 根据美国农业部发布的5月份全球供需预测显示,美国2020/21年度期初库存、消费量、出口量和期末库存同比增加。美棉产量预计为424.6万吨,同比减少9万包。美国消费量和出口量预计随着全球经济的复苏而开始恢复,出口量增加21.8万吨,但期末库存预计增加13万吨,达到167.6万吨,库存消费比升至41%,略高于2019/20年度,是2007/08年度(55%)以来的最高水平。 2020/21年度,全球期末库存预计连续第二年上升,但增幅明显减小。由于全球棉花收获面积下降,全球产量预计减少81万吨。随着全球经济的复苏,棉花消费量预计增加249.5万吨。全球期末库存预计增加49.4万吨,但库存消费比从93%下降至85%。 2019/20年度,全球消费量预计降至2286.1万吨,同比减少12.7%,全球产量上调至2670.9万吨,期末库存调增至2115.5万吨。 美国产区天气利于棉花生长,根据美国农业部最新数据,截至5月24日当周,美棉种植率为53%,五年均值为53%。但据美国气象局监测,美国德州产区出现干热天气对棉花生长可能造成威胁,不过目前未对棉花产生实质伤害。而我国自从南疆部分产区在五月上旬出现大风沙尘天气之后,后续天气持续好转,棉花生长状况也比去年好。当前不论是中国还是美国,棉花都已进入天气市,在前期因疫情造成的利空已消化完毕的情况下,棉价对天气利多因素将更加敏感,投资者对产区天气需保持密切关注。 近期美棉持续走高的动力一方面来自许多国家和地区逐步放宽防疫措施,重启经济活动,这些举措为棉花消费带来了希望,另一方面中国为履行两国第一阶段贸易协议,正持续购入美棉。但近来两国关系因疫情、华为、台湾等问题趋紧,令市场担忧两国贸易争端升级。虽然从美棉周度出口报告来看,中国对美棉的采购并未受此影响,但内外棉价格受两国贸易关系影响较大,市场也需保持关注。 同处北半球的印度,其北部地区棉花已经开始播种,中南部地区的播种工作也将在6月展开。但根据USDA的预测,2020/21年度印棉播种面积预计将下滑,主要原因有以下几点:第一,因疫情导致的印度全国封锁期一再延长,对农资运输造成不便,第二,棉价低迷导致农民种植积极性不高,第三,近几年印度棉花的品质因天气原因持续下滑,在国际市场的竞争力不强,出口需求不足也打压其国内种植积极性。 全球新冠疫情仍在蔓延,疫苗研发虽然在不断推进,但困难重重,另一方面,许多经历过疫情冲击的国家面临二次爆发的可能,疫情形势不容乐观,棉花消费复苏仍需等待时日,国际棉价上行阻力重重。 图3:1%征税下国际棉花进口成本(元/吨)

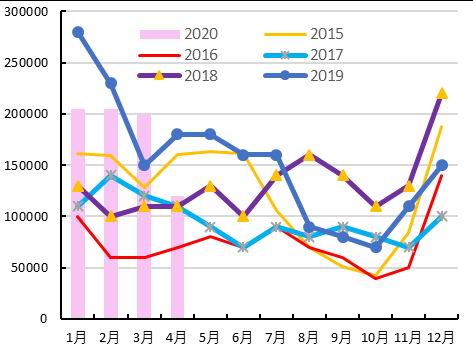

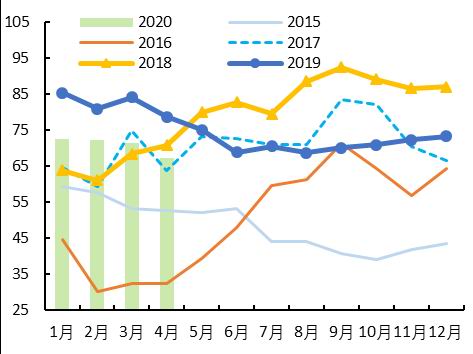

资料来源:华安期货投资咨询部;Wind 2.2 棉花销售压力较大 根据国家棉花市场监测系统调查数据显示,截至2020年5月15日,全国累计交售籽棉折皮棉581.7万吨,同比减少26.9万吨,较过去四年均值增加23.9万吨;累计加工皮棉578.6万吨,同比减少27.8万吨,较过去四年均值增加26.7万吨。 随着多国以及地区放宽防疫措施,国内外市场预期转好,消费市场渐有起色,但目前纺织行业的现状还是内需恢复缓慢,外需形势严峻,前期各纺企积极清除库存,近期虽然订单新增情况略有好转,但出于谨慎的态度,多数纺企只是随买随用,棉花销售压力依然较大。 2.3 进口棉价格有望回落 图4:我国月度进口棉花量(吨)

资料来源:华安期货投资咨询部;Wind;海关总署(2020年1-2月进口量合并统计,图4数据显示均值) 图5:1%征税下内外棉价差(元/吨)

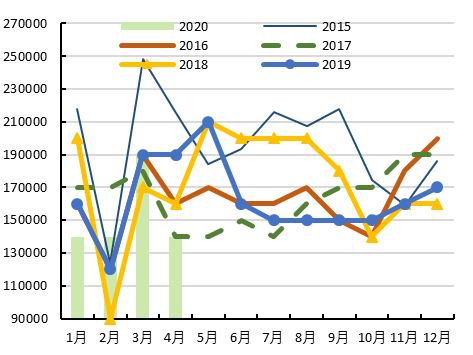

资料来源:华安期货投资咨询部;Wind;海关总署 海关统计,4月我国棉花进口12万吨,同比减少33%。疫情防控、经济下行双重压力之下,国内居民收入明显下降,服装消费冲击更大,棉花消费维持较低水平,恢复缓慢。 从张家港、青岛等港口的调查来看,截至5月下旬,中国各主港保税+非保税棉花库存达到62-65万吨。5月中旬以来抵港、入库的2019/20年度美棉及印度棉数量较2/3月持续小幅增长,而巴西棉因其国内新冠疫情爆发、肆虐导致陆地运输、仓库及港口发运等受到一定影响,抵港量有所减缓。以此推算6-9月份中国各主港棉花库存压力只增不减,预计接下来两个月棉花进口量将有所提升。 因国际市场预期消费好转,近期外棉走势偏强,对比之下国内棉价因供过于求的基本面以及下游消费复苏情况有限,令市场参与者观望态度浓厚,上行动力不强,最终导致进口棉价格节节攀升,甚至与国产棉价格倒挂。但价格倒挂将削弱进口棉的竞争力,而港口贸易商资金与库存压力较大,后续进口棉价格有望回落。 小结:受疫情影响,USDA5月供需报告预计下一年度全球棉花消费复苏,上调了全球棉花消费量,而期末库存也进行小幅上调;两国棉花生长总体正常,印度也陆续开始播种,北半球棉花进入天气市,投资者对天气需保持关注;港口进口棉库存压力持续增加,叠加进口棉价格大幅走高,与国产棉价格倒挂,其竞争力被削弱,后续进口棉价格有望回落。 2.4 纺企继续去库存 根据国家棉花市场监测系统测算,截至5月初,全国棉花工业库存约67.34万吨,环比减少5.7%,同比下降14.41%;被抽样调查企业纱的库存天数为30天销售量,环比减少3.8天,同比增加9天。 图6:国内棉花工业库存(万吨)

资料来源:华安期货投资咨询部;Wind;中国棉花网 图7:纱线库存(天)

资料来源:华安期货投资咨询部;Wind;中国棉花网 随着国外疫情缓和,商业活动陆续重启,前期部分暂停出口的订单接到通知继续进行,秋冬订单少量出现,不过订单回流并未大范围出现,纺企对于原料采购趋于谨慎,因而虽然纱、布库存出现了下降,但较往年而言还是处于高位。目前欧洲疫情得到控制,但美洲尤其是拉丁美洲疫情较为严峻,且近期两国摩擦不断,令市场信心恢复不足,终端消费回暖仍有待观察,在这样的预期下,纺企不会过多采购原材料,预计后续纱、布库存将继续下降。 图8:坯布库存(天)

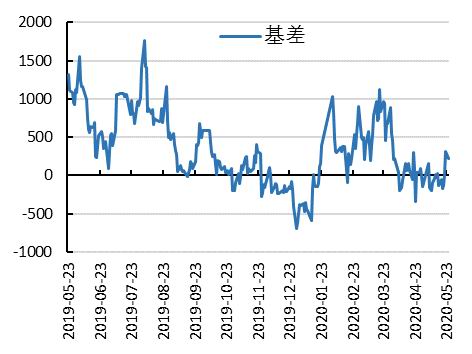

资料来源:华安期货投资咨询部;Wind;中国棉花网 图9:328棉花现货价对郑棉主力合约基差(元/吨)

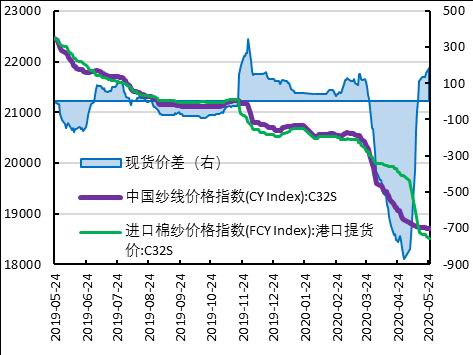

资料来源:华安期货投资咨询部;Wind;中国棉花网 2.5 进口纱价格有望回升 海关统计,4月我国棉纱线进口总量为14万吨,同比下降26.3%,因4月份织造、服装、外贸企业受新冠疫情冲击最严重,纱布消费需求下滑非常明显。根据国家棉花市场监测系统测算,5月初,被抽样调查企业纱产销率为85.2%,环比增加4.1%,同比下降9.8%。 受疫情影响,停产停工严重冲击印度、越南等国的棉纺织行业,因此纱厂纷纷将对中国、孟加拉及其它东南亚国家出口作为突破点,价格及品质的竞争非常激烈,导致我国进口棉纱价格大跌。但随着各地陆续重启经济活动,巴基斯坦等国家的外贸订单开始好转,棉纱消费呈现回升,进口纱跌势放缓,随着欧美地区疫情逐渐控制,纺服消费将渐有起色,进口纱价格也有望回升。 图10:我国月度进口棉纱量(吨)

资料来源:华安期货投资咨询部;Wind;海关总署(2020年1-2月进口量合并统计,图10数据显示均值) 图11:内外棉纱价差(元/吨)

资料来源:华安期货投资咨询部;Wind;海关总署 2.6 关注两国贸易关系 图12:月度纺织品服装出口金额(亿美元)

资料来源:华安期货投资咨询部;海关总署;Wind 图13:月度服装鞋帽、针纺织品类零售额同比走势(%)

资料来源:华安期货投资咨询部;海关总署;Wind 据中国海关总署最新统计数据显示,2020年4月,我国纺织品服装出口额为213.61亿美元,同比增长9.77%,其中,纺织品出口额为146.207亿美元,同比增长49.36%;服装出口额为67.399亿美元,同比下降30.31%。 今年“两会”期间政府工作报告未明确提出全年经济增长目标,表明在疫情冲击下全球经济形势不确定性较大,同时国际形势也愈发严峻,尤其是两国关系在面对华为、台湾等问题的挑战下更加令市场担忧。虽然欧美地区随着疫情稳定逐渐解封为我国纺织服装出口行业带来了曙光,但两国贸易关系对纺织产业的影响也不容小觑,需密切关注。 小结:综合以上因素可知,随着多地区陆续重启经济活动,纺企接单情况虽略有好转,但原材料库存压力依然较大,纱线价格在经历大跌之后有望回升。疫情对全球经济的冲击还在继续,而两国关系趋紧,多空交织下预计棉价仍以震荡为主。 三、后市展望与操作策略 受疫情影响,USDA5月供需报告预计下一年度全球棉花消费复苏,上调了全球棉花消费量,而期末库存也进行小幅上调;两国棉花生长总体正常,印度也陆续开始播种,北半球棉花进入天气市,投资者对天气需保持关注;港口进口棉库存压力持续增加,叠加进口棉价格大幅走高,与国产棉价格倒挂,其竞争力被削弱,后续进口棉价格有望回落。 随着多地区陆续重启经济活动,纺企接单情况虽略有好转,但原材料库存压力依然较大,纱线价格在经历大跌之后有望回升。疫情对全球经济的冲击还在继续,而两国关系趋紧,多空交织下预计棉价仍以震荡为主。 华安期货 何濛 李伟 沈秋怡 |

|

|  |

|

微信:

微信:

发表于 2020-6-23 09:53

|

发表于 2020-6-23 09:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。