内容提要: 1、进口利润仍低于去年同期水平,4月棉花(11930, 60.00, 0.51%)进口量同环比大减 2、棉纱、坯布开机率仍处于偏低状态,产成品库存降至一个月 3、纺织服装出口小幅增长,但渐入需求淡季,后市需求恢复力度减慢 4、5月美国农业部均上调20/21年度美棉出口、消费及需求量,相对利多于美棉价格 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | CF2009 | 操作品种合约 | 郑棉2009和2101 | | 操作方向 | 高抛低吸 | 操作方向 | 价差缩小 | | 入场价区 | 10900-11800元/吨区间高抛低吸 | 入场价区 | 价差-550 | | 目标价区 | | 目标价区 | 价差-670 | | 止损价区 | | 止损价区 | 价差-490 |

风险提示: 1、宏观因素 2、国内外疫情控制情况 3、产区天气 4、仓单数量 5、需求变化 6、美棉出口情况 5月份,郑棉

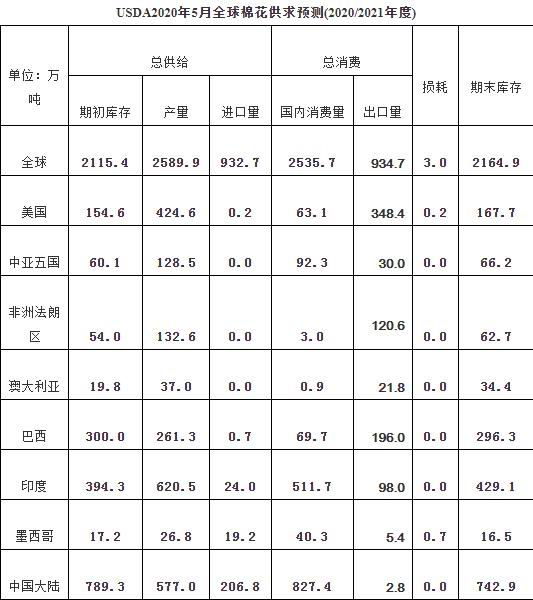

2009合约价格处于11000-12000元/吨区间震荡运行为主,因需求改善不足及居高库存,贸易升级、下方成本支撑、美棉价格反弹等多重因素共振。展望于6月,中国继续美棉采购、国内下游纺织行业开工负荷继续小幅提升等利好消息交互出现,但是后市棉市焦点更多体现在在于风险端,比如双方贸易摩擦升级、终端转内销风险等。鉴于下游需求进入淡季,加之居高库存及贸易摩擦或再升级,棉价仍缺乏实质性上涨基础。 一、基本面因素分析 (一)5月USDA报告:2020/21年度美棉消费量及出口量、库存均上调 最新USDA报告5月全球棉花供需报告中,2020/21年度,全球期末库存连续两个年度上调,但增幅明显放缓。随着全球棉花收获面积下降,预计产量下调80.66万吨至2589.9万吨,而随着全球经济的复苏,消费量将上调250.7万吨至2535.7万吨。预计全球期末库存上调50.14万吨至2134.9万吨,但占消费量的比重将下降,从2019/20年度的93%降至85%。 关于美棉数据:2020/21年度美棉期初库存、消费量、出口量,和期末库存较上年度均有所上调。基于NASS3月预期种植报告中所显示的1370万英亩的种植面积,预计产量为424.6万吨,较上年减少8.72万吨。播种面积与2019/20年度大体持平,但由于2019/20年度弃收率的增长,预计收获面积将减少2%。根据10年间的平均水平,预计单产将会小幅增长。随着全球经济开始复苏,预计国内纺织厂使用量和出口量将出现反弹。纺织厂的使用量上调4.36万吨,出口上调21.8万吨;但预计期末库存上调13.08万吨,至167.7万吨,相当于使用量的41%,这一水平略高于2019/20年度,是2007/08年度(为55%)以来的最高。

数据来源:USDA (二)全国棉花加工进入尾声 据国家棉花市场监测系统14省区57县市1140户农户调查数据显示,截止2020年5月22日,全国新棉采摘和交售基本结束,全国新棉交售率为99.6%,同比降低0.1个百分点,较过去四年均值提高0.7个百分点,其中新疆交售率为100.0%。另据对80家大中型棉花加工企业的调查,截至5月22日,全国加工率为99.5%,同比降低0.2个百分点,较过去四年均值提高0.4个百分点,其中新疆加工100%;全国销售率为81.8%,同比提高12.0个百分点,较过去四年均值降低0.1个百分点,其中新疆销售83.5%。目前零星轧花厂继续收购籽棉,因受棉农惜售情绪影响,收购量相对有限;按照市场对该年度棉花产量在570万吨附近的估值,加之目前公检棉量大致在530万吨,后市棉花供应量持续性增加有限。 2020年4月底,中国棉花协会棉农分会对全国12个省和新疆自治区共2769个定点农户进行了植棉面积及棉花播种进度的调查,调查结果显示:2020年度全国植棉面积为4615.6万亩,同比下降4.15%。其中:新疆地区植棉面积3665.5万亩,同比下降0.59%,占全国总面积的79.4%;内地植棉面积继续下降,黄河流域植棉面积496.9万亩,同比下降16.04%;长江流域植棉面积416.7万亩,同比下降15.65%。4月大部棉区光热条件适宜,墒情良好,利于棉花播种育苗。棉花播种进度略快于去年,截止到4月底,全国棉花播种进度为91.88%,快于去年同期2.52个百分点;育苗播种进度为98.54%,同比加快0.14个百分点。随着目标价格政策公布后棉农植棉积极性提高,实播面积较意向面积有所增加。

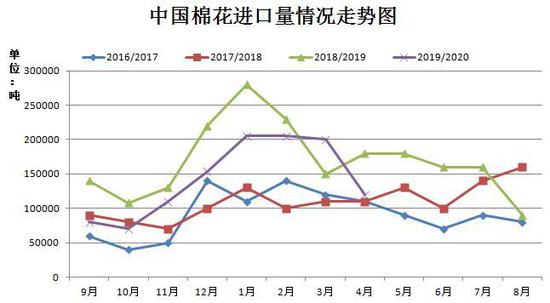

数据来源:中国棉花协会 (三)4月棉花进口量同环比大幅减少 最新海关总署公布的数据显示,截止2020年4月,我国棉花进口量大致为12万吨,环比减少40%,同比减少33.3%;2020年1-4月我国累计进口棉花73万吨,同比减少13.1%;2019/20年度以来(2019.9-2020.4)我国累计进口棉花114万吨,同比减少20.8%。4月我国棉花进口同环比均大幅下降,目前终端下游订单仍不足,且受港口库容量限制,进口供应量开始减少,利好于棉价。后市而言,市场预计中国继续增加采购美棉,同时也是遵循贸易第一协议的执行,由于目前国储棉库存处于安全边际附近,且进口利润开始回升,预计中国继续增加进口数量,不过港口库存继续累库,加之国内居高库存的情况下,后市棉花进口量或维持稳定数量。

数据来源:海关总署、瑞达研究院

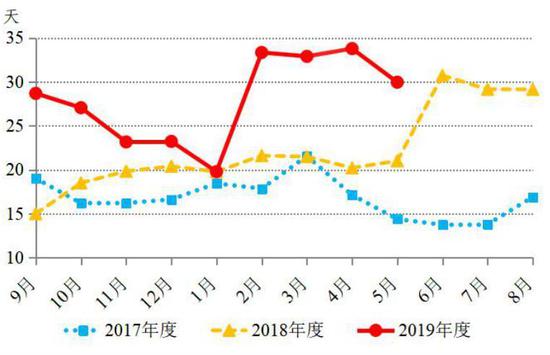

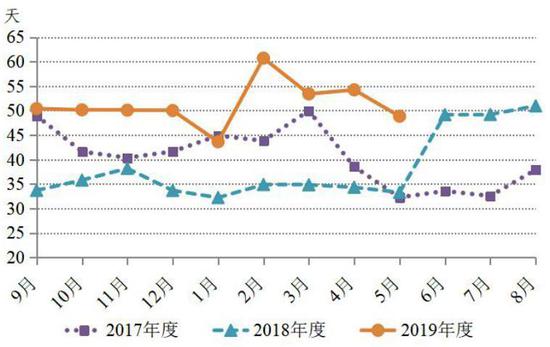

数据来源:wind、瑞达研究院 (四)中下游需求状况 纱布产销方面,据中国棉花预警信息系统对全国90家定点纺织企业调查显示,截止5月初,被抽样调查企业纱产销率为85.2%,环比上升4.1个百分点,同比下降9.8个百分点,比近三年同期平均水平下降13.5个百分点;库存为30天销售量,环比减少3.8天,同比增加13.6天,比近三年同期平均水平高13.4天。布的产销率为83.4%,环比上升1.4个百分点,同比下降15.6个百分点,比近三年同期平均水平低15.1个百分点;库存为48.8天销售量,环比减少5.4天,同比增加15.6天,比近三年同期平均水平高12.4天。国内纱线及坯布开机率均同步回升,但仍处相对偏低水平;企业补货意愿得到一定程度的提升,其中加大配棉比的企业有所增加,不过目前大多数纺织企业仍以消化库存为主,后市纺织终端需求逐步进入淡季,产成品库存消化仍需一段时间。与此同时,纺织企业资金周转情况再度恶化,也是限制补库的积极性。 2017年度以来纺织企业纱库存折天数走势

数据来源:中国棉花信息网 2017年度以来坯布库存折天数走势

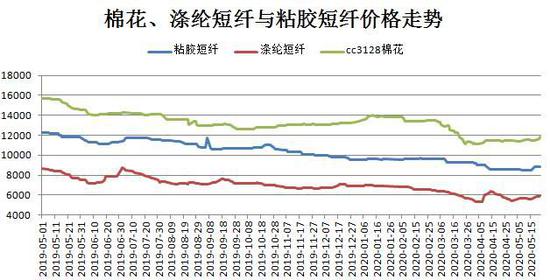

数据来源:中国棉花信息网 替代品方面:截止2020年5月底,棉花与粘胶短纤价差处于2870元/吨附近,两者价差小幅扩大;棉花与涤纶短纤现货价差仍处于5900元/吨附近,较上个月价差扩大了500元/吨。棉花现货价格上涨幅度远大于涤纶及粘胶现货价格;粘胶短纤方面:粘胶短纤市场价格基本稳定,主流大厂或针对部分老客户补单价格仍可优惠商谈,但目前市场对于大单采购积极性不足,因此低价有限。涤纶短纤方面:市场对全球经济疲弱的担忧上升,上加之PTA(3666, 6.00, 0.16%)后期部分装置推迟检修的影响,市场表现整体偏弱。不过涤纶短纤目前库存偏低,加之市场对6月份部分外贸订单的恢复存在一定预期,预计涤纶短纤现货价格维持小涨预期。

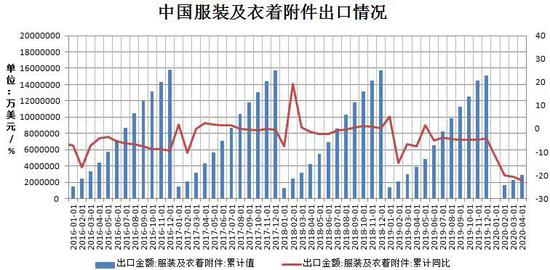

数据来源:布瑞克、瑞达研究院 纺织品服装出口来看,2020年4月我国出口纺织品服装约213.61亿美元,同比增加9.77%,环比增加38.43%。其中出口纺织纱线、织物及制品146.21亿美元,同比增加49.36%,环比增加63.87%;出口服装及衣着附件67.40亿美元,同比减少30.31%,环比增加3.56%。2020年1-4月,我国累计出口纺织品373.12亿美元,同比增加2.9%;累计出口服装293.09亿美元,同比下跌22.3%。4月纺织品出口大幅反弹,服装出口持续下跌,纺织品和服装出口现明显差异原因主要是纺织品在防疫用品的带动下得到提振,并拉动整体出口实现增长。而服装出口受国外订单不足的影响继续下跌,二者之间的差距进一步拉大。随着下游终端消费进入传统淡季期,加之受公共卫生事件影响,国外品牌服装订单仍显不足,后市我国出口纺织品服装增长或相对有限。

数据来源:海关总署、瑞达研究院

数据来源:WIND、瑞达研究院

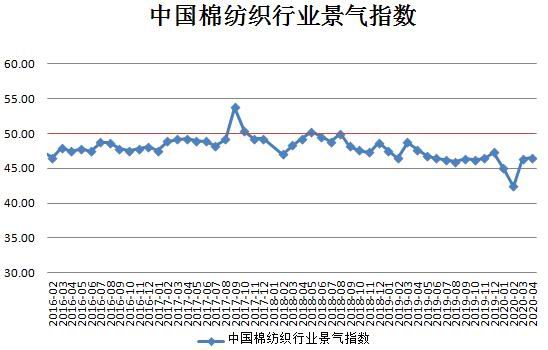

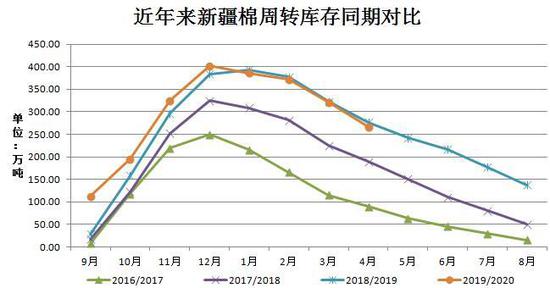

数据来源:WIND、瑞达研究院 整体来看,我国4月棉纺织景气指数为46.51,与3月相比下降5.31。除了防护用品,海外对服装等产品的需求无明显好转,导致4月棉纺织景气度继续回落。随着多国逐步放松防控措施,“封城令”、“居家令”陆续解除,预计服装鞋帽等消费需求可能会迎来恢复期。 (五)棉花供应仍处于去库阶段 据中国棉花协会棉花物流分会对全国18个省市的152家棉花交割和监管仓库调查数据显示:4月底,全国棉花周转库存总量约344万吨,较上月减少52.32万吨,降幅13.2%,降幅较上月扩大2.78%。4月,国内纺织企业生产基本恢复,但需求不足,导致成品积压,用棉企业采购棉花比较谨慎,棉花周转库存继续下降。

数据来源:WIND、瑞达研究院

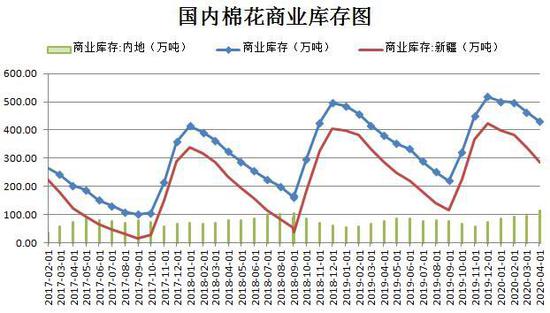

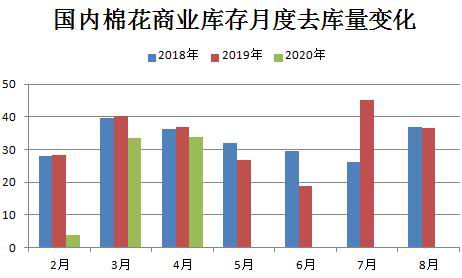

数据来源:WIND、瑞达研究院 工业库存方面:国家棉花市场监测系统抽样调查显示,截至4月初,被抽样调查企业棉花平均库存使用天数约为50.9天(含到港进口棉数量),环比减少4天,同比增加15.7天。推算全国棉花工业库存约99.6万吨,环比减少11.0%,同比增加28.0%。全国主要省份棉花工业库存状况不一,湖南、湖北、河北三省棉花工业库存折天数相对较大。 商业库存方面:4月底,全国棉花商业库存总量约429.75万吨,较上月减少33.92万吨,降幅7.32%,仍高于去年同期50.26万吨。4月,国内纺织企业生产基本恢复,但需求不足。4月商业库存降幅与上月持平。分具体仓库来看,新疆仓库环比减少50万吨,降幅明显高于全国总量,新疆棉大量流入内地,但由于下游消费疲软,流入的新疆棉难以被快速消化,从而导致4月末内地商品棉周转库存量继续增加,环比增加16.55万吨。总的来看,4月商业库存总量处于近几年的相对高位,居高的库存无疑对棉价构成一定的压力。虽然目前商业库存处于持续去库阶段,但是从单月去库量看,二季度棉花月度商业库存去库量趋于减少,主要是随着消费小旺季的结束,纺织企业备货进入尾声,对库存不足意愿下降。

数据来源:WIND、瑞达研究院

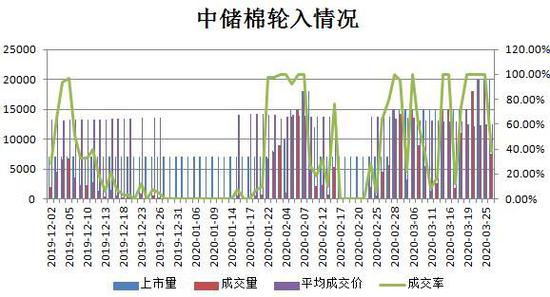

数据来源:WIND、瑞达研究院 (六)国储棉处于净轮入状态 2019年,储备棉轮出于9月30日结束,累计挂牌销售储备棉116.2万吨,实际成交率85.73%,累计成交99.62万吨。自本年度轮出以来,储备棉竞拍积极性相对较高,由于储备棉性价比仍存优势,纺织企业对储备棉仍具一定的偏好。至此,国储库库存剩余180万吨,以处于低位水平。

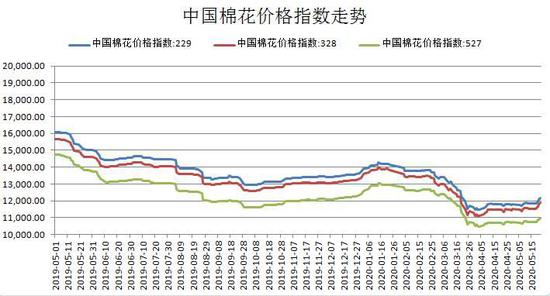

数据来源:中国棉花网、瑞达研究院 2019年12月2日至2020年3月31日国家计划轮入部分新疆棉,总量50万吨,截止到2020年3月30日中国储备棉轮入挂牌量为75.9万吨,轮入实际成交达到35.60万吨,累计平均成交率为38.10%,累计成交价格13350.6元/吨,为完成轮入总量进度的71.2%。 (七)现货方面 截止目前棉花3128B现货价格较上个月的11500元/吨上涨至11845元/吨附近,上涨了345元/吨,涨幅为3.00%。棉花各级现货价格指数纷纷抬头上行,主要因全球多国逐步放松疫情封锁管控、疫苗研发进展再现曙光、中国继续美棉采购、国内下游纺织行业开工负荷继续小幅提升等利好消息提振。鉴于下游需求进入消费淡季,加之居高库存压制,预计后市棉花现货价格上涨有限。

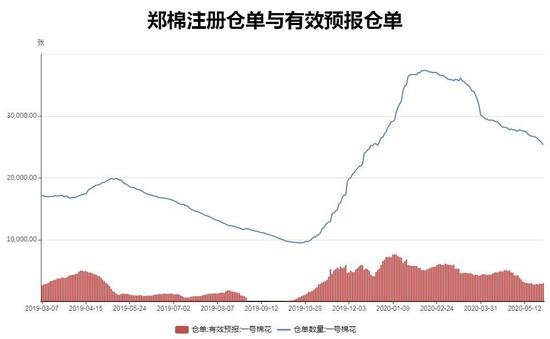

数据来源:WIND 瑞达研究院 (八)郑商所棉花仓单情况 截至2020年5月27日,郑交所棉花仓单加有效预报总量约为28315张,较上个月的32434张减少4119张,共计约113.26万吨,19/20年度郑棉仓单库存仍处于历史高位水平,但总仓单数量持续减少趋势,关注后市仓单流出速度情况。

数据来源:郑商所、瑞达研究院 二、2020年6月棉花市场行情展望 美国农业部公布的5月全球棉花供需报告中,2020/21年度,全球期末库存连续两个年度上调,但增幅明显放缓。随着全球棉花收获面积下降,预计产量下调80.66万吨至2589.9万吨,而随着全球经济的复苏,消费量将上调250.7万吨至2535.7万吨。预计全球期末库存上调50.14万吨至2134.9万吨,但占消费量的比重将下降,从2019/20年度的93%降至85%。美国2020/21市场年度出口将增至934.7万吨,以及上调2020/21年度全球消费249.5万吨,至2535.6万吨,市场预期全球消费正在从新冠肺炎疫情打击中恢复,美棉供需面预估向好,支撑外盘棉价。 国内棉市:2020年4月底,中国棉花协会棉农分会对全国12个省和新疆自治区共2769个定点农户进行了植棉面积及棉花播种进度的调查,调查结果显示:2020年度全国植棉面积为4615.6万亩,同比下降4.15%。截止到4月底,全国棉花播种进度为91.88%,快于去年同期2.52个百分点;育苗播种进度为98.54%,同比加快0.14个百分点,随着目标价格政策公布后棉农植棉积极性提高,实播面积较意向面积有所增加。中游纱线、坯布开机率仍处于偏低水平,产成品库存仍处于30天左右,去库仍需一段较长时间;下游订单仍维持刚需为主,加之受公共卫生事件影响,国外品牌服装订单仍显不足,后市我国出口纺织品服装增长或相对有限。总体上,下游对于地产棉意向采购价格有涨,但依旧难有利润可言,轧花厂复工积极性仍旧一般。当前贸易关系方面消息不稳使得业者心存忧虑,中国与美国贸易摩擦风险仍是当前影响市场走向的关键之一。下游需求淡季来临,需求大幅度改善难度加大,短期棉花市场难现实质性大涨行情。操作上,建议郑棉2009合约暂且处于10900-11800元/吨区间交易。 三、投资操作策略 短线策略:日线看,郑棉2009合约短期k线系统处于横向盘整,MACD红色动能柱逐渐收敛,短期期价或处于盘整阶段。操作上,短期建议郑棉主力2009合约处于11300-11800元/吨区间交易。

数据来源:文华财经 中线策略:郑棉期价(2009合约)从技术层面看,周线、月线期价处于60日均线下方,果农棉花去库延续,加之现货价格处于近十年低位,成本端或给予棉价一定的支撑,后市关注需求变化情况。操作上,建议郑棉2009合约暂且观望为主。

数据来源:文华财经 套利策略:目前跨月套利的棉花合约为2009和2101合约,两者价差处于在-500元/吨附近,两者呈现近弱远强局势,若贸易摩擦再次升级,价差或继续走弱的可能。短期投资者可在价差为-550元/吨附近介入,目标参考价差-670元/吨,止损参考价差-490元/吨。

数据来源:文华财经 期权策略:针对产业客户:未有套保机会的企业在成本上方合理利润点上前期买入看涨合约继续持有。前期卖出CF09-C-12400合约,收入期权费240元/吨。 企业套保:1、供应仍处于宽松局面,贸易商、于轧花厂等主体可适时操作。2、棉纺织景气度处于枯荣值下方,目前双方贸易摩擦或再次升级,纺织服装出口或再受考验,棉纺织需求企业暂且不介入套保。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2020-6-13 06:30

|

发表于 2020-6-13 06:30

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。