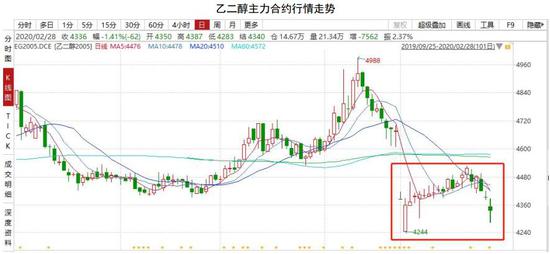

多空逻辑: 利多因素:港口库存绝对水平;大部分装置处于亏损状态;下游开工逐渐提负,需求有边际改善预期;央行降息,宏观利好。 利空因素:受疫情影响,聚酯虽已复工,但开工绝对水平低位,叠加聚酯库存不断累积,压力较大;新装置运行平稳,供给有增量预期;国外疫情蔓延,市场对全球需求存担忧,引发恐慌情绪。 操作建议:短期来看,因国外疫情扩散蔓延,短时间内难以消除,短线投资者可关注逢高沽空机会,但要注意疫情进展情况;中长期来看,随着利空释放完毕,国内下游聚酯需求逐渐恢复,价格有修复预期,但因基本面偏弱,或将压制反弹空间,建议关注逢低布局多单机会。 风险提示:下游装置复工情况;国外疫情跟进情况;原油价格波动;国内经济下行压力 Part1 上期复盘 1.1 观点回顾 上期月报观点:国内装置开工小幅提负,加之新装置试车、重启,带来供给增量,而且港口库存增加明显,后期有继续攀升的可能;下游聚酯因春节淡季和复工延迟,开工低位,对于劳动密集型的终端织造业或将进一步推迟复工时间,进而对上游造成一定拖累。综合来看,近期乙二醇因疫情跌幅较大,有修复预期,但因乙二醇基本面偏弱,会压制反弹空间,关注后期下游开工恢复情况。 操作建议:短期观望;中长期,待下游复工,开工负荷回升后,可逢低布局多单。 上期周报观点:短期来看,随下游开工陆续恢复,乙二醇或将震荡偏强,关注逢低进场机会;中长期,需求逐渐恢复,乙二醇有上涨空间,但因供给预期增量,反弹空间或有所压制,关注下游聚酯装置开工以及新装置投产情况。 1.2 盘面回顾 2月乙二醇整体行情波动较大。受国内疫情影响,国内市场恐慌情绪蔓延,年后首个交易日低开跌停,第二个交易日继续低开后,震荡上行,跌幅收窄。为了防控疫情进一步扩散,各省出台复工延后措施,下游聚酯开工远低于去年同期水平,终端纺织业更有传出复工将推迟至2月底或3月初,这也是利空释放后其他品种触底反弹价格有所修复,而乙二醇维持低位窄幅震荡的主要原因。进入后半个月后,随着下游逐步复工,装置连续小负荷提升,基本面稍有改善,乙二醇价格也有所修复,盘面表现小幅回升;但是随后疫情在国外开始不断蔓延,再次引发市场恐慌,原油不断下探创新低,带动能化板块走弱。

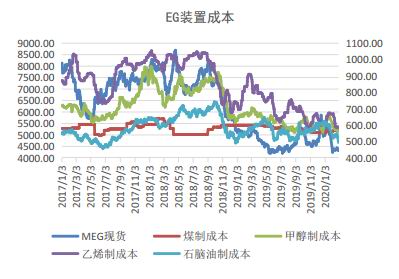

数据来源:Wind,格林大华期货 1.3 复盘对比 在上期月报中,我们给出的观点是乙二醇受疫情影响,跌幅较大,有修复空间,但因基本面较弱,会压制反弹的空间,关注后期下游开工恢复情况。 主要逻辑是因市场恐慌情绪价格下跌幅度比较大,后期随着下游复工,价格会逐渐修复反弹,但是考虑到新装置投产,供给增量,下游需求相对疲弱,可能会压制反弹空间。下半月,聚酯装置开始逐步小负荷提升,需求面有改善的预期,而且国内疫情逐渐维稳,因此,我们在周报中也给出了关注逢低做多的机会。但是进入下旬后,疫情在国外爆发蔓延,引发了市场的恐慌情绪,股市大面积飘绿,大宗商品也因需求担忧,大幅下挫。国外疫情的爆发,是我们当时未预料到的一种突发情况,导致盘面与所预判的发生了偏离,但我们在日报中进行了及时的纠正和提醒:疫情的影响引发市场对未来需求的担忧,油价下行,乙二醇或将跟跌走弱。 Part2 本期分析 2.1 行情预判 供给端:国内装置小幅下调至69.25%左右水平,然恒力、浙江石化新装置运行平稳,整体供应充足。 库存:截止2月27日,华东港口库存68.55万吨,周环比上升10.7万吨;下周到港计划22.9万吨,水平略偏高。当前港口发货量略有好转,但跨省运输依然受限,且下游需求整体恢复较慢,库存有进一步攀升的可能。 需求端:终端复工相对缓慢,下游聚酯装置开工低位小负荷提升,后期随着终端复工,聚酯恢复或有加快,但是目前聚酯库存水平偏高,存在一定的压力。 重要事件:国内疫情基本维稳,但是国外疫情开始蔓延扩散,引发市场对需求的担忧。 短期:因国外疫情正值扩散蔓延阶段,短时间内难以消除,短线投资者可关注逢高短空机会,关注疫情进展情况; 中长期:随着利空释放,国内下游聚酯需求逐渐恢复,价格有修复预期,但因基本面偏弱,或将压制反弹空间,建议把握逢低布局多单时机。 2.2 多空逻辑 利多因素: 1.库存绝对水平偏低(短期利多)。截止2月27日,华东港口库存水平为68.55万吨,周环比上升10.70万吨。其中,张家港37.25万吨;太仓11.6万吨;宁波10.5万吨;江阴2万吨;上海及常熟7.2万吨。下周到船计划为22.9万吨,水平略偏高。虽当前省内物流基本已通车,但是跨省物流依然受阻,叠加,当前下游恢复缓慢,库存有进一步攀升趋势。 2.大部分装置利润亏损。当前除石脑油装置利润略有盈利外,煤制装置、外采乙烯装置和MTO装置均出现不同程度亏损,或存一定支撑。 3.央行降息,宏观利好。受疫情影响,央行为了实现金融服务实体企业的目标,再次降息,在货币政策相对宽松的大环境下,有利于中小微企业克服融资难的问题,宏观利好。 4.随着国内疫情稳定,各省陆续复工,下游聚酯装置开工负荷低位回升,有需求恢复的预期。当前聚酯开工水平为63.22%,江浙织机综合开工也从低位提升至31%,边际改善。 利空因素: 1.下游聚酯开工绝对水平较低。受此次疫情影响,各省复工延后,聚酯装置推迟重启,整体开工负荷远低于去年同期水平;虽然当前各省已经开始陆续复工,但是真正走上正轨仍需一段时日,因当前跨省物流依然受限,返岗工人需要自行隔离,整体恢复较为缓慢,尤其是劳动密集型的终端织造行业。 2.聚酯累库明显。截止2月27日,POY库存天数为29天,月环比升17.5天;DTY库存天数为39天,月环比升15天;FDY库存天数为31天,月环比升14天;涤纶短纤库存天数为13.14天,月环比升8.18天;聚酯切片库存天数为13.8天,月环比升9.3天。虽然本月聚酯开工水平低位,产量减少,但是终端织造行业为劳动密集型行业,受疫情影响,工人节后未能按时返工,开工水平极低,且因物流受限,聚酯产品大部分产品未能转移至下游工厂,使得聚酯库存不断累积。随着国内疫情稳定,聚酯逐步实现复工,但是相对而言,织造行业恢复缓慢,库存有进一步累积的可能。 3.新装置供应有增量预期。目前,恒力一期90万吨装置重启,二期90万吨装置、浙江石化75万吨装置处于试车阶段,后期供应增加。当前恒力石化一期90万吨装置提负至8成左右,二期90万吨装置短暂停车,浙江石化75万吨装置开工维持在6-7成左右。虽然国内装置综合开工略有小幅下调,但是这些新装置带来的产量完全可以弥补2月其他装置检修带来的损失,整体供应仍在增加。 4.国外疫情蔓延,油价跌幅较大,成本端支撑不足。因近期国外的疫情不断蔓延,市场对未来的需求存担忧市场恐慌情绪浓厚,国外股市普跌,油价不断下行,带动能化板块跟跌。因国外疫情正值扩散蔓延阶段,这种恐慌情绪在短时间内难以消除,油价有进一步下探的可能,乙二醇或将继续跟跌走弱。

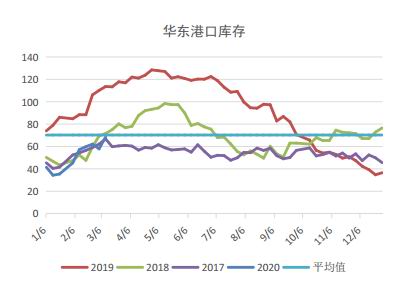

数据来源:Wind,卓创资讯,格林大华期货

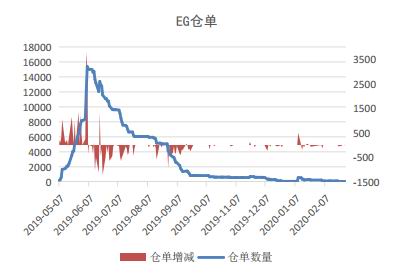

数据来源:Wind,格林大华期货 Part3 风险提示 下游装置复工情况;国外疫情跟进情况;原油价格波动;国内经济下行压力。 格林大华期货 封晓芬 |

|

|  |

|

微信:

微信:

发表于 2020-3-12 09:33

|

发表于 2020-3-12 09:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。