一、盘面回顾及分析: 图1:EG主力连续日K线

数据来源:文华财经、云晨期货研发部 年中至今,EG主力长期位于底部震荡,区间大致在4250-4600之间,9月4日起乙二醇主力合约EG2001从4544开始增仓反弹,短短一星期时间大幅反弹至4810最高点,涨幅达到5.85%,创近4个月以来的新高,超出市场预期。9月13日,沙特最大原油设施遭无人机袭击,根据近期消息,袭击导致沙特原油供应减少570万桶/日,占沙特石油产量的50%以上,沙特的石油产出和出口均中断。本次沙特石油供应中断是有史以来最严重的一次,全球5%的石油供应都受到影响。另外,沙特天然气供应量减少5000多万立方米,也占总量的约50%。受此消息影响,相关化工品强势上涨,其中EG表现最为激烈,9月16日上午盘面短暂回调后封至涨停,这也是EG自上市以来遇到的第一个强势涨停行情;9月17日扩版后再次触及涨停,虽未封板,但回落幅度不大,可见系统性事件刺激下短期内做多热情的高涨,截止9月17日EG2001合约两个交易日内增仓逾7万手,总持仓50.2万手。 二、全球乙二醇供应情况:全球供需正由平衡转向过剩 图2:全球乙二醇产能、产量、消费量(单位:万吨)

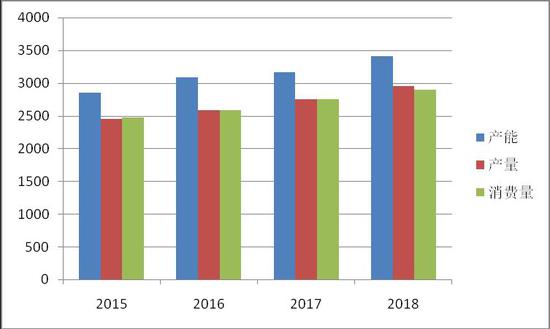

数据来源:Wind、云晨期货研发部 2015年-2018年,四年时间中,世界乙二醇产能和产量出现了稳步增长的局面,产能方面,2015年为2850万吨,2016年达到3087万吨,2017年3163万吨,2018年为3413万吨,其中增速最快的年份为2018年,较2017年增长250万吨,增幅达到7.9%, 产量方面2015年全球产量为2450万吨,2016年2582万吨,2017年为2750万吨,2018年达到2950万吨,四年期间,全球产量增加500万吨,增幅为20.4%,年均增幅5%,其中2018年增幅最大,达到7%。 需求方面,受下游聚酯近几年产业复苏,高速发展的状态影响,表观需求的增速基本保持了与产量的同步增加,2015年世界乙二醇需求量2475万吨,2016年为2582万吨,2017年为2754万吨,2018年达到了2900万吨,四年内表观需求量增加了425万吨,增长17.7%,其中前年供需基本为平衡状态,而到了2018年,随着产能产量的快速增加,供大于求状态初露端倪。 虽然2019年下游聚酯延续2018年强劲势头,预计增量在700万吨附近,多消化乙二醇理论值在200万吨附近,而乙二醇的产能增加预计600-700万吨,因此2019年世界乙二醇将出现明显过剩状态。 图3:全球乙二醇产能分布(2018)

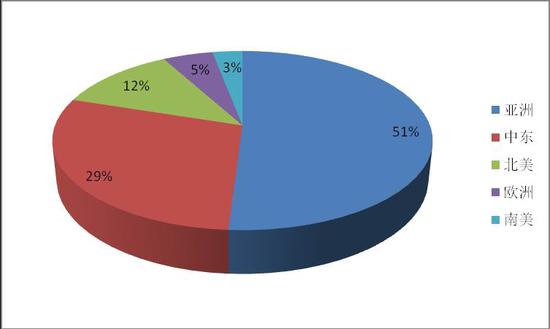

数据来源:Wind、云晨期货研发部 表1:乙二醇全球前五企业产能及占比

数据来源:公开资料、云晨期货研发部 由于生产技术和原料来源的限制,乙二醇行业集中度较高,前五大企业产能为1731万吨,占全球总产能近一半。中东成本优势最为突出,开工率也最高,为资源驱动和出口导向型的发展模式,全球第一大企业为中东沙特阿拉伯的SABIC,产能为664万吨,占全球总产能的17.72%,因而此次沙特油田遭袭事件乙二醇反应最为强烈。 三、国内乙二醇供应情况:煤制发力,产能增长中 图4:国内乙二醇产能、产量(单位:万吨)

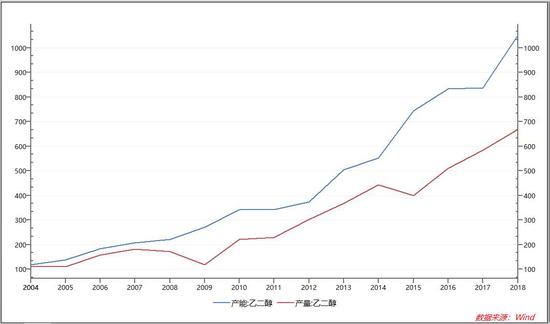

数据来源:Wind、云晨期货研发部 国内方面2015年后乙二醇产能和产量也增长迅速,其中2018年全球产能的快速增长主要就得益于中国煤制乙二醇的快速增长,在这一年中,中国煤制乙二醇有162万吨新增产能投产,另外还有一套石油级乙二醇装置投产,2018年中国新增产能达到了202万吨,在年底都达到了平稳运行的状态,中国新增产能占到了世界新增产年的80%以上。 图5:国内乙二醇产能结构

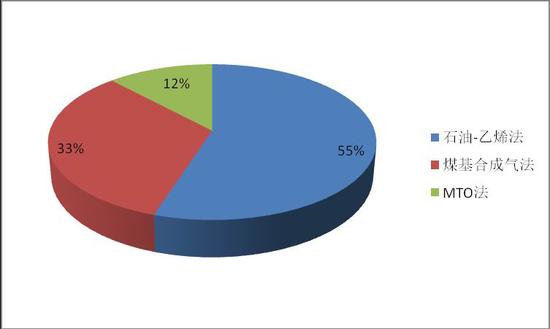

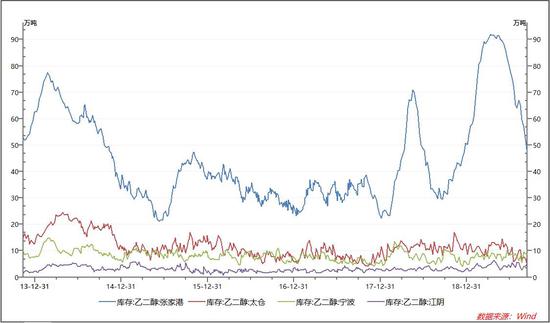

数据来源:Wind、云晨期货研发部 2018年国内乙二醇产能885万吨左右,其中石油-乙烯氧化法产能487万吨,煤制烯烃(MTO)法产能106万吨,煤基合成气法产能292万吨。国外乙二醇基本都采用石油生产。目前石油-乙烯法和煤基合成气法制乙二醇盈利较好,毛利率一般在30%-40%,MTO法则效益不佳。预计国内2018年新增产能246万吨,2019年新增产能380万吨,均以煤基合成气法为主。 从乙二醇期货上市以来,国内煤制产能进入投产高峰期,供应过剩,盘面大幅下跌,不断测试煤制成本线成为行情的主基调。但从今年8月初开始,乙二醇价格重心从底部的4200点逐步抬升,宏观环境转好叠加港口库存持续下降,盘面出现反转。进入9月中米贸易关系重启谈判,降准预期叠加美伊关系紧张再现原油大幅反弹,宏观系统性利多带动整个化工板块反弹,乙二醇乘势起飞。 实际上,国内供应从今年4月下旬开始乙二醇供需面已经开始转好,进入二季度煤制装置进入季节性检修,当时市场预期煤制检修到5月底才能陆续重启,但进入5月后,主力合约一度跌至4200附近,煤制价格最低出厂价跌至3950附近,出厂价甚至低于大部分煤制装置的现金流成本线,工厂复产意愿不强。从5月开始煤制产量出现明显缩量,煤制工厂各装置陆续检修,五成低负荷持续至今。除煤制减产外,由于生产环氧乙烷比乙二醇的利润要好,部分乙烯制装置可以切换EO/EG的装置,尽可能地切换生产环氧乙烷,5-6月份,乙二醇国内产量环比回落。进入8、9月份,乙二醇大幅修复利润,生产积极性也得到提升。 图6:乙二醇港口库存(单位:万吨)

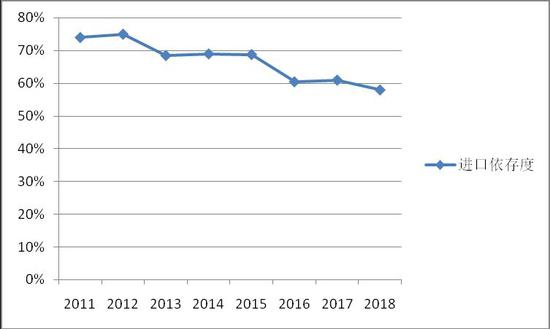

数据来源:Wind、云晨期货研发部 进口方面,一季度乙二醇进口量继续同比增加,港口库存一度达到143万吨高位;二季度后外盘装置集中检修,6月开始乙二醇进口量出现下滑。 进入三季度,跟踪外盘的装置检修来看,8月外盘检修不多,理论上9月进口量回升到港或呈现上升趋势,而实际上9月上半月到港量不多,港口库存去化迅速,很有可能是国外出口到我国的乙二醇量下降。截至中秋节前,华东主港地区MEG港口库存约79.3万吨,环比上期下降9.9万吨,节后一周到港13.6万吨,相较于当前的发货量仍然偏低,预计9月底之前港口库存仍有下降趋势,10月后或恢复。 四、乙二醇进口:依存度高,易受国际市场影响 图7:乙二醇进口依存度

数据来源:Wind、云晨期货研发部 虽然近年来中国乙二醇产能扩大,但进口占比已然很高,截止2018年,进口占比为58%,沙特、加拿大、科威特及台湾依旧是国内乙二醇主要的进口来源地,占国内进口总量的75%-80%。而从2018年8月份开始受到中米贸易摩擦的影响,来自美国的乙二醇进口征税加征25%至30.5%之后,美国进口乙二醇大幅缩减,相反来自加拿大的进口货源量稳步提升。 从地域上看,中东地区为国内主要乙二醇进口来源,其中又以沙特进口量最大。从产能来看,目前沙特地区涉及EG产能合计在685万吨,约占全球总产能的19%,中国对沙特的进口近三年占比约在40-45%。从沙特EG装置大致区域分布来看,沙特西部区域涉及产能在336万吨,主要分布在延布地区;东部区域涉及eg产能在349万吨,主要包括JUPC、SHARQ等装置。 表2:沙特主要装置产能

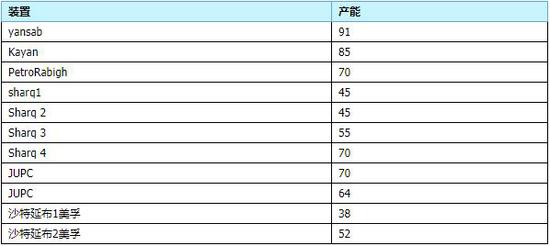

数据来源:公开资料、云晨期货研发部 另外,沙特EG装置全部为油气裂解装置,从理论上来说,地区内天然气及乙烷供应的减量将直接影响到这些装置的原料供应。且沙特方面今年上半年已经出现过伴生气不足导致的EG装置降负荷运行的事实,因此预期上看此次油田遭袭事件或较大概率加剧其原料供应的紧缺度,从而引起品盘面剧烈波动。市场非官方消息了解,此次事件整体对沙特EG装置影响保守预计降负荷幅度在30-40%附近,影响时间在两到三周。 五、下游聚酯利润修复较好,目前需求稳定 图8:国内乙二醇下游结构

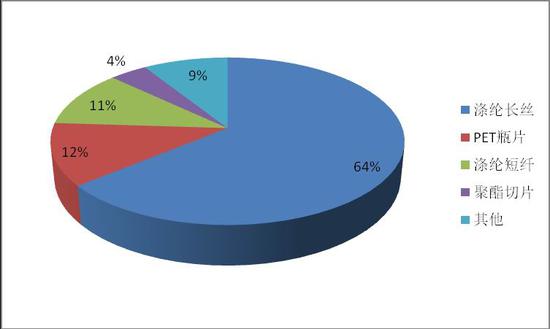

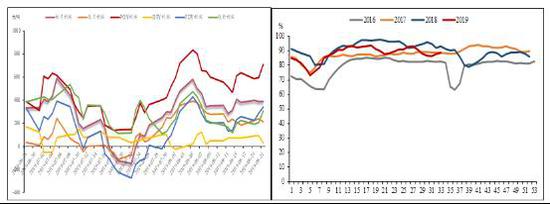

数据来源:Wind、云晨期货研发部 国内乙二醇主要用于纺织服装行业。下游需求中,64%用于涤纶长丝,12%用于瓶级PET,11%用于涤纶短纤,产能均集中在华东地区。目前国内纺织服装的消费量相对稳定,对乙二醇需求形成支撑。 图9:下游聚酯利润及负荷

数据来源:wind、云晨期货研发部 当前聚酯利润修复较好,8月份涤纶长丝利润出现了明显上涨。截至8月底,聚酯切片和聚酯瓶片利润分别为388元/吨和213元/吨;涤纶长丝POY、DTY和FDY利润分别为708元/吨、30元/吨和338元/吨。在利润的修复下,7月中下旬检修减产的聚酯装置陆续复产,加之随着天气逐渐转凉,终端织机也逐渐开工,聚酯负荷逐步回升。 图10:各类涤纶库存天数

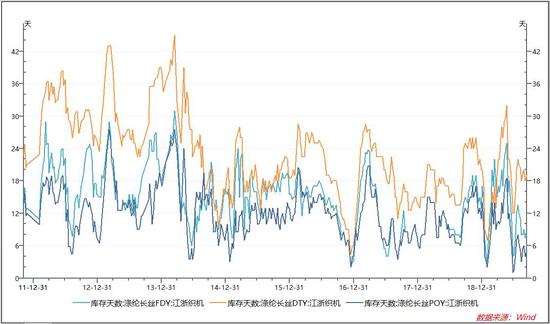

数据来源:wind、云晨期货研发部 从产销看,在终端需求局部改善之下,加之前期聚酯低价促销,聚酯产销有所放量,近日江浙地区涤纶长丝市场交易气氛出现回升;据统计,主流工厂产销上涨至120-130%附近,部分较高厂家产销达到200%、300%。,聚酯库存处于低位,截至9月12日,涤纶长丝FDY、DTY、POY的库存分别为8天、19天和5天,POY和FDY库存较低。预计后期场内仍有一定刚性补货的需求,低库存状态或将延续整个9月。 需求面上,纺织服装作为刚需仍然是涤纶长丝的主力,当前长丝的高利润状况或持续到4季度。年内有3套新熔体直纺涤纶长丝装置计划投产,均为POY产品,合计新增产能在85万吨/年附近。新投产装置集中在桐昆、恒逸、新凤鸣这几家龙头企业,但对市场的冲击不会很快显现,预计整个9月价格或不会出现明显的下滑。 五、核心观点及策略 当前影响乙二醇市场的因素主要来自于上游供应端,短期来看,突发事件影响下原油市场的扰动带来剧烈行情波动,事件发酵目前对乙二醇市场价格提振明显,但这也将带动国内供应环节恢复。目前乙二醇价格重心上行至5200元/吨附近,合成气制乙二醇装置完全成本基本可以覆盖。中长期来看,当前价格下已看到部分国内装置复产,近期存在复产计划的装置有新杭能源30万吨/年,河南能源(永城)20万吨/年以及阳煤平定20万吨/年的装置。另外,国庆后新疆天盈,河南能源(安阳),河南能源(新乡)仍存开车计划,以上复产装置可提供8-10万吨/月的供应产出,10月中下旬开始,兖矿40万吨、延长石油10万吨乙二醇新增产能或陆续投产,恒力90万吨一体化乙二醇装置可能在四季度投产。另外,进入十月以后环氧乙烷市场需求也将环比走弱,来自于传统装置的产量调节也将影响乙二醇产量。 综合来看,乙二醇长周期上需求稳定,但供应将逐渐增大,风险事件带来大涨后有修复需求,建议逢反弹做空策略。

注:后续反弹行情中依旧可以相同操作。 风险点:若原油市场或中米贸易战方面出现新的突发事件对市场造成冲击则择机离场或暂时观望。 云晨期货1队 武叶霖奕 |

|

|  |

|

微信:

微信:

发表于 2019-9-25 10:07

|

发表于 2019-9-25 10:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html