顺丁橡胶:2022年顺丁橡胶利润缩水 预期难言乐观

|

- UID

- 2

- 积分

- 2738834

- 威望

- 1319413 布

- 龙e币

- 1419421 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-23

|

顺丁橡胶:2022年顺丁橡胶利润缩水 预期难言乐观

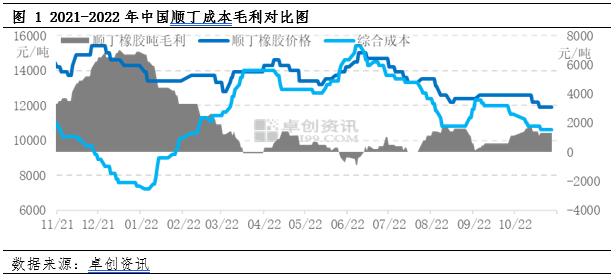

【导语】2022年来看,顺丁橡胶(12315, 95.00, 0.78%)生产企业毛利水平出现较大幅度下滑,2023年来看,随着顺丁橡胶新产能稳定生产,高供应量拖累顺丁价格走势,成本面支撑作用弱化,需求导向型特点趋于明显,产业链现金流上移。 2022年来看,成本方面,顺丁橡胶生产成本在一季度震荡上涨,二季度高位运行,三季度震荡回落,主要是受原料丁二烯价格走势影响。而利润方面,由于顺丁橡胶价格总体呈现高位下行趋势,受此影响,企业生产利润缩水。 卓创资讯顺丁橡胶利润模型显示,截止到2022年9月,顺丁橡胶平均生产成本在11215.42元/吨附近,较去年同期增长8.03%。生产利润在767.92元/吨附近,较去年同期下滑8.39%。价格是影响利润最敏感的因素,价格的趋势与利润的趋势基本一致,价格走高一般伴随着利润的逐步抬升,反之亦然。

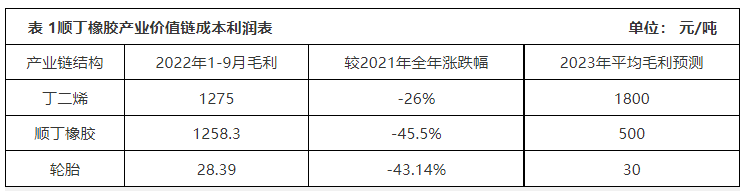

从整个价值链来看,成本方面,顺丁橡胶的主要原料为丁二烯,丁二烯行情的变动直接影响顺丁橡胶成本的增加与否,同时顺丁橡胶作为轮胎的部分原料,亦一定程度影响轮胎生产成本的变化。由下表可知,2022年,不管是顺丁橡胶产品自身,还是其原料丁二烯、下游轮胎,生产毛利同比2021年均出现较大幅度的下滑。主要原因在于产业链整体需求不佳,压力自下而上传导,拖累产业链整体毛利水平不佳。原料丁二烯方面并非成本主导型产品,年内丁二烯价格无明显走高,成本增加导致了丁二烯利润出现明显下滑;而得益于丁二烯下游新装置投产的支撑,丁二烯毛利跌幅远低于下游。顺丁橡胶方面,产能利用率明显提升但下游需求受到制约的基本面矛盾拖累顺丁橡胶整体毛利水平收窄。而下游轮胎作为需求主导型产品,其毛利水平下滑主要诱因亦是需求收缩。 2023年来看,产业价值链进一步向上游转移。丁二烯虽有新装置计划投产,但下游新增产能加持下,丁二烯需求增速或将明显高于供应增速,助力毛利修复。顺丁橡胶市场随着新产能运行稳定,其生产企业对原材料的竞争加剧,且需求无明显向好预期背景下,毛利空间或进一步受到挤压,产业链利润或向上游倾斜。

|

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2022-11-4 21:59

|

发表于 2022-11-4 21:59

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html