CFC金属研究 重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本期策略: 铁矿(724, 0.00, 0.00%):建议2301合约700-750区间操作。 钢材:螺纹和热卷(4020, -24.00, -0.59%)的2210合约和2301合约还有上涨空间,多单继续持有。2210初步目标价格为4200,2301目标价格为4000。 钢材方面:8月24日,国务院常务会议部署稳经济一揽子政策的19项接续政策措施,加力巩固经济恢复发展基础。进入9月后,上半年积累的政策将会逐渐落地,工程项目投资带来的实物工作量趋增。随着高温天气结束,需求进入验证期,黑色这个时间点并不适合直接做空。综合来看,黑色产业链继续走“强预期”逻辑,成材带动板块估值重心上移。分品种来看,板材减产若持续,去库也会进入快车道,价格反弹力度可能强于螺纹。需要注意的是,9月份建材复产力度可能加快,若出现供给回升速度超过需求兑现力度的情况,钢材价格将会承受巨大压力。 铁矿方面:限电后,电炉钢开工率降低,复产主要依靠高炉,短期铁水仍会继续回升,本周日均铁水产量229.40万吨,环比回升3.62万吨,下周大概率会回到230万吨以上。铁水回升对应的疏港回升,港口由连续八周垒库转为首次去库,铁矿仍然具备向上的弹性,不过高度由成材终端需求决定。若9月份成材供给恢复速度快于需求回补力度,成材上升空间将会非常有限,同样铁矿的高度也会受到抑制。 不确定因素: 复产力度,需求兑现力度 一

螺纹 1.1 本周现货市场表现:

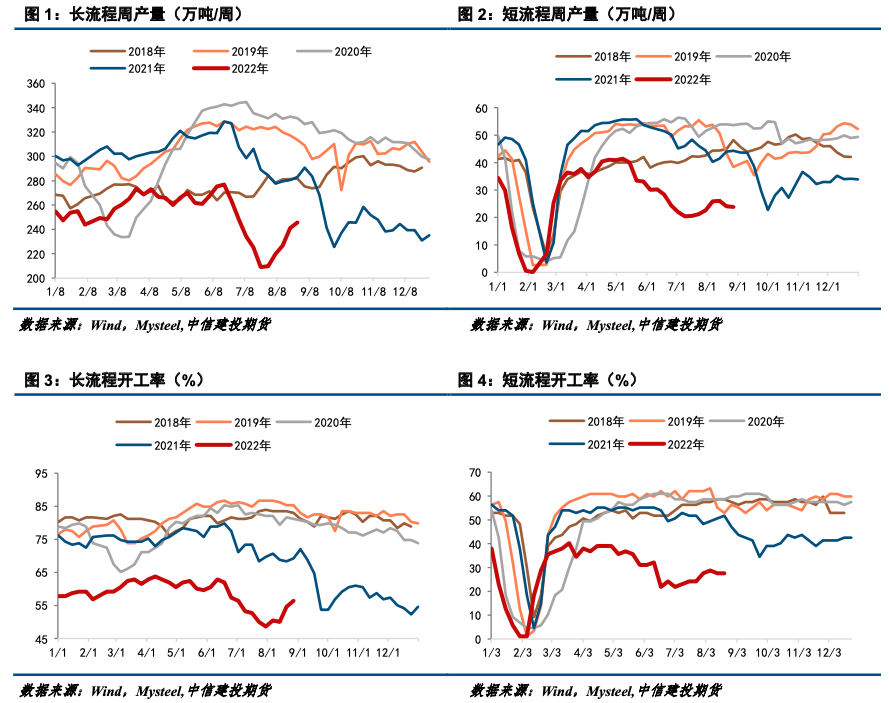

1.2 螺纹供给:短流程产量受限,长流程承担复产重任

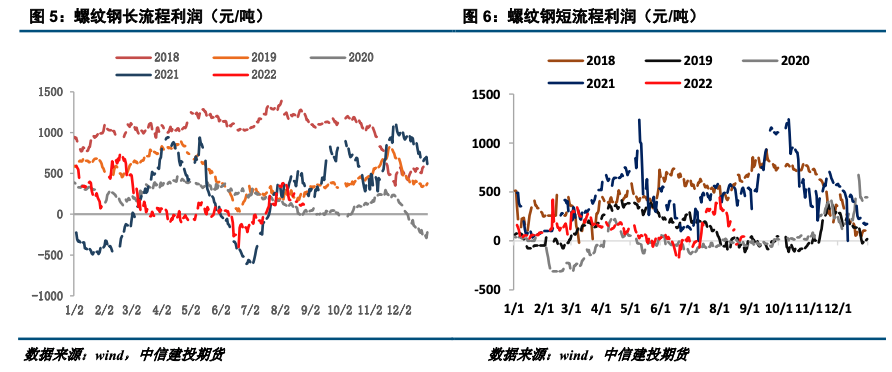

Mysteel周度数据显示,螺纹产量连续第四周回升。截至8月26日,螺纹周度产量269.46万吨,环比增加4.28万吨。从工艺角度来看,长流程产量继续恢复,本周产量245.7万吨,环比增加4.5万吨;短流程产量下滑明显,主因限电影响和废钢资源相对偏紧,本周短流程减产0.23万吨至23.80万吨。建材的复产预期只能依靠长流程。据Mysteel初步统计,2022年8月24日,Mysteel样本企业无新增检修高炉,新增复产高炉1座、铁水日产量净值增加0.6万吨;无新增电弧炉检修及复产信息。本周已复产2座高炉,铁水日产量净值增加1.1万吨。 现货端,长流程利润目前维持在100-200元/吨区间。短流程由于产量下滑明显,利润反而回到正值,截至8月26日,电炉吨钢利润45元/吨。本周安徽多数钢厂供电有所缓解,纷纷选择复产。据富宝废钢8月26日消息,四川个别电炉厂目前已接到供电通知,预计将于8月28日晚复产,另一家预计于30号左右复产。四川其余电炉钢厂尚未收到供电复产通知。9月份限电影响消退后,预计电弧炉钢厂开工率及产能利用率会出现明显增加。

1.3 螺纹表需:需求进入验证期

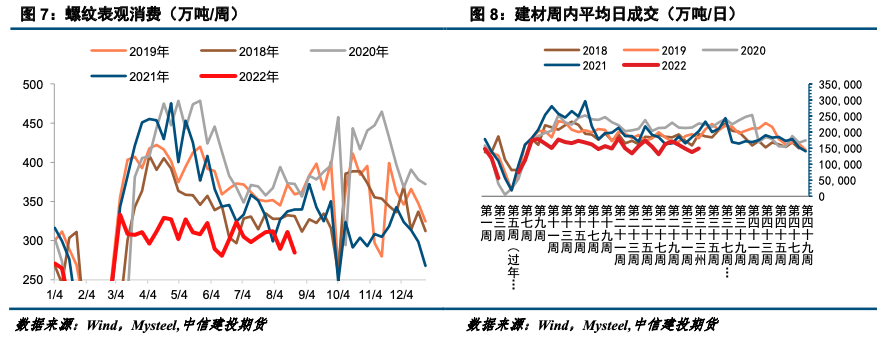

表观消费方面,本周螺纹表需转弱。8月第四周螺纹表需284.72万吨,环比减少26.53万吨。高频数据上,本周237家贸易商本周日均成交14.91万吨,环比增加1.11万吨,环比成交是近四周持续下跌后的首次转好。本周全国主要消费区仍处于高温天气,随着高温天气结束以及9月需求旺季的到来,关注需求兑现力度。 1.4 螺纹库存:继续去库,绝对库存处于低位

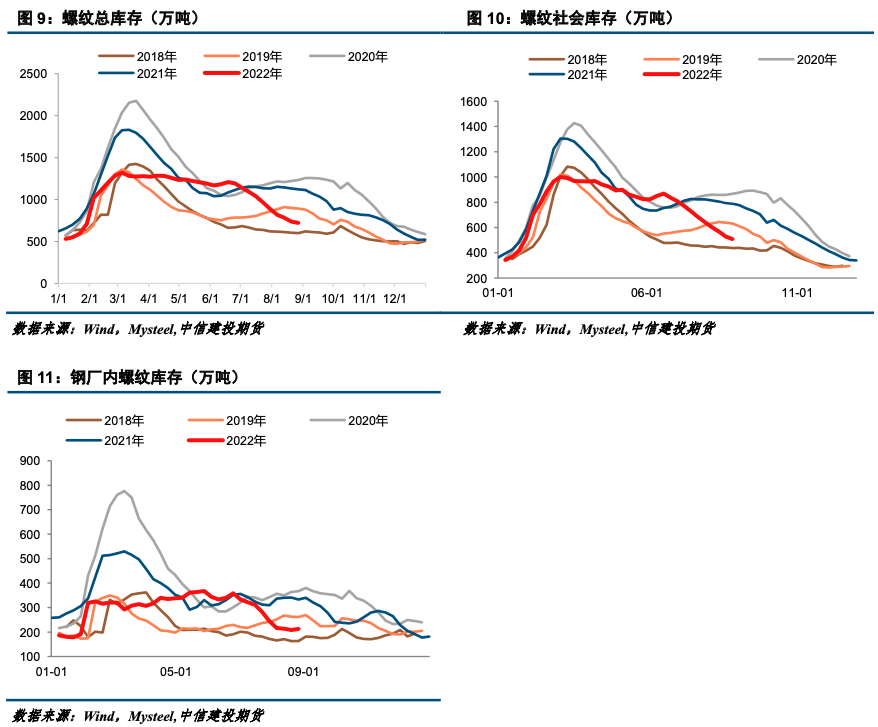

本周螺纹钢(3841, -10.00, -0.26%)总库存减少15.26万吨至721.41万吨,钢厂垒库4.55万吨至213.16万吨,35城社会库存减少19.81万吨至508.25万吨。从同比角度看,螺纹总库存处于绝对量的低位水平,反应到现货市场上,南方市场缺规格现象较为突出。低库存下,本周去库速度已经放缓。 二 热卷 2.1 热卷供需:板材继续减产,需求持续偏弱

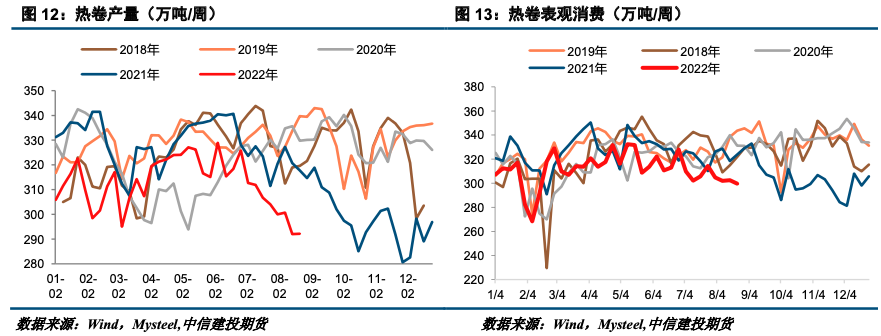

Mysteel周度数据显示,截至8月26日,热卷周度产量292.11万吨,环比增产0.11万吨。建材和板材产量分化,目前建材处于复产进程,板材因执行减产周期较短,主要生产企业尚未完全恢复,因此处于继续减产的态势,现阶段仍在影响供应变化。 截至8月26日,热卷表需299.55万吨,环比减少2.90万吨。短期来看,周消费表现环比相对持稳,未来热卷下游制造业的政策推动或将带动部分热卷需求,但整体来说终端自身订单欠缺,生产难以饱和,下游用量明显下滑,需求端难有显著转好迹象。 2.2 热卷库存:库存去化相对滞后

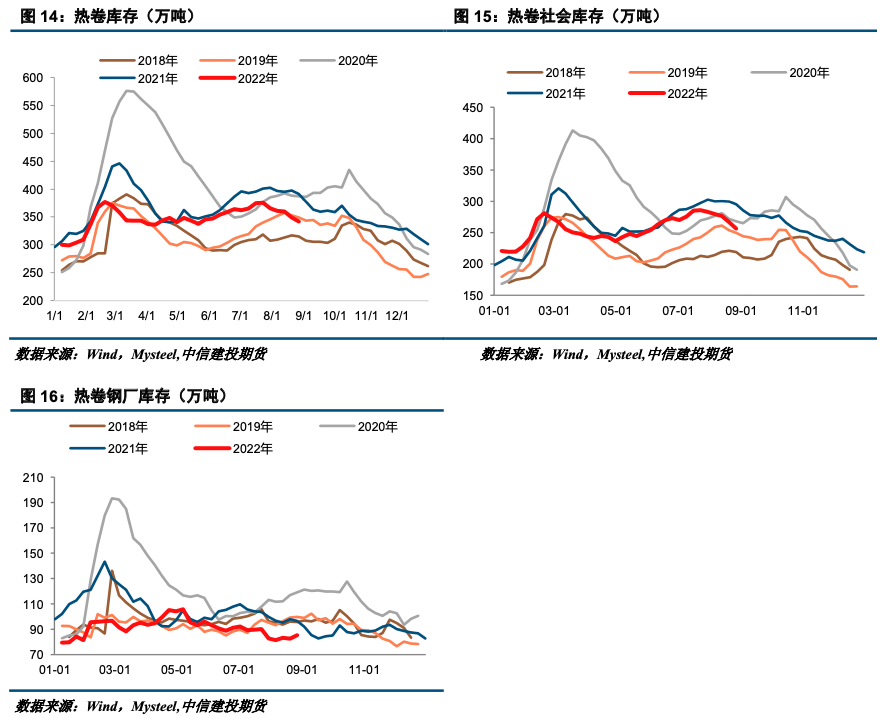

截至8月26日,热卷本周去库7.44万吨至341.69万吨,其中厂库垒库2.78万吨至85.34万吨,社会库存去库10.22万吨至256.35万吨。本周热卷的库存去化相对滞后,但没有放缓的迹象。 2.3 钢材总结: 8月24日,国务院常务会议部署稳经济一揽子政策的19项接续政策措施,加力巩固经济恢复发展基础。其中包括:增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额。2022年专项债限额是21.81万亿,专项债余额是20.26万亿,限额空间还有1.55万亿,拿出来5000亿额度给经济大省继续发债,预计能带动9-12月份基建投资7750亿元。 从一线城市的商品房成交面积情况看,目前仍然可以对旺季阶段消费回升的弹性抱有一定期待。从水泥出货量来看,基建经过两周的低迷之后,本周也有发力的迹象。本周237家主流贸易商日均成交14.91万吨,环比成交近四周下跌后首次转正。 进入9月后,上半年积累的政策将会逐渐落地,工程项目投资带来的实物工作量趋增。随着高温天气结束,需求进入验证期,黑色这个时间点并不适合直接做空。综合来看,黑色产业链继续走“强预期”逻辑,成材带动板块估值重心上移。分品种来看,板材减产若持续,去库也会进入快车道,价格反弹力度可能强于螺纹。 需要注意的是,9月份建材复产力度可能加快,若出现供给回升速度超过需求兑现力度的情况,钢材价格将会承受巨大压力。 三 铁矿 限电后,电炉钢开工率降低,复产主要依靠高炉,短期铁水仍会继续回升,本周日均铁水产量229.40万吨,环比回升3.62万吨,下周大概率会回到230万吨以上。铁水回升对应的疏港回升,港口由连续八周垒库转为首次去库,铁矿仍然具备向上的弹性,不过高度由成材终端需求决定。若9月份成材供给恢复速度快于需求回补力度,成材上升空间将会非常有限,同样铁矿的高度也会受到抑制。 3.1 现货价格:小幅上涨

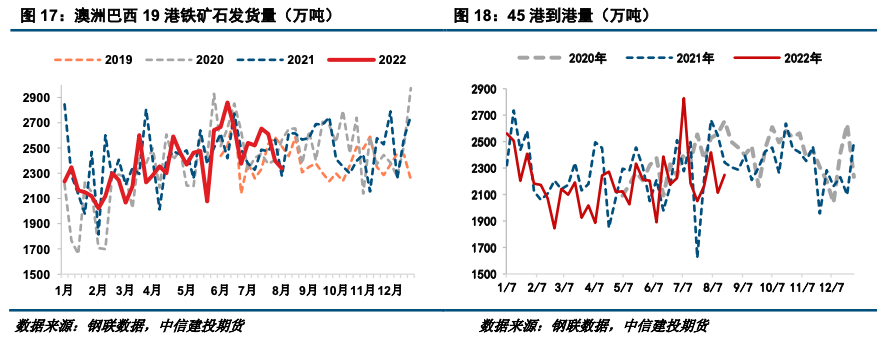

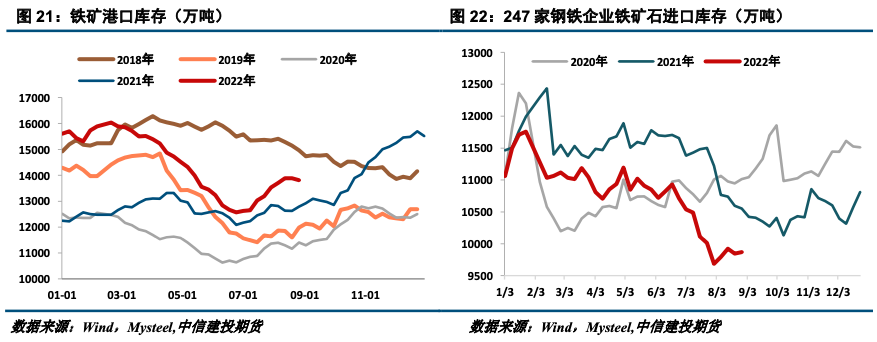

3.2 铁矿供需:供需阶段性失衡,港口首周去库 供给端,澳洲、巴西铁矿石发运近两月持续走低。8月15日-8月21日Mysteel澳洲巴西19港铁矿发运总量2338.5万吨,环比减少59.4万吨。澳洲发运量1576.2万吨,环比减少185.3万吨,其中澳洲发往中国的量1234.4万吨,环比减少316.4万吨。巴西发运量762.3万吨,环比增加125.9万吨。全球铁矿石发运总量2733.5万吨,环比减少115.6万吨。8月15日-8月21日中国47港到港总量2337.4万吨,环比增加62.7万吨;中国45港到港总量2249.1万吨,环比增加135.9万吨。

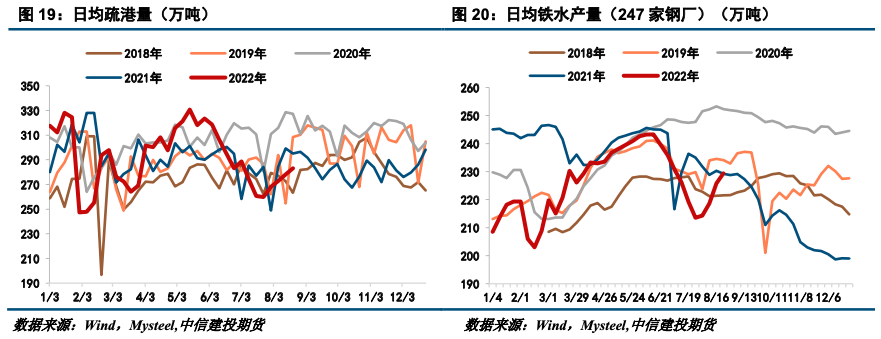

需求端,限电后,电炉钢开工率降低,复产主要依靠高炉,短期铁水仍会继续回升。Mysteel调研247家钢厂高炉开工率80.14%,环比上周增加2.24%,同比下降1.48%,降幅有所收窄;高炉炼铁产能利用率85.27%,环比增加1.38%,同比下降0.14%;钢厂盈利率61.9%,环比下降0.87%,同比下降26.41%;日均铁水产量229.4万吨,环比增加3.62万吨,同比增加0.65万吨,下周大概率会回到230万吨以上。限电后电炉钢开工率降低,复产主要依靠高炉。

库存方面,港口由连续八周垒库转为首周去库。8月26日Mysteel统计全国45个港口进口铁矿库存为13815.99万吨,环比减少72.212.04万吨;日均疏港量283.09万吨,环比增加4.87万吨。钢厂低产量低原料库存策略不会轻易改变,8月26日Mysteel统计全国钢厂进口铁矿石库存总量为9867.11万吨,环比减少23.81万吨;当前样本钢厂的进口矿日耗连续四周上升,本周为278.12万吨,环比增加3.59万吨,库存消费比35.48,环比减少0.38天。钢厂因自身现金流紧张原因,依然会保持低原料库存策略。

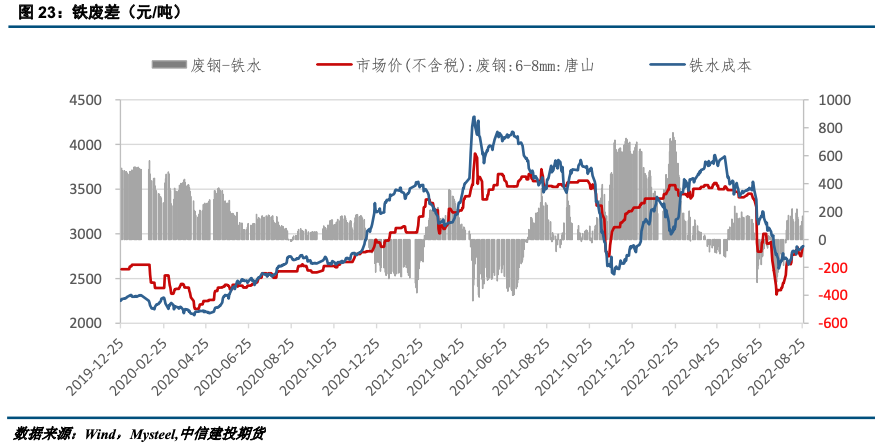

3.3 铁废差

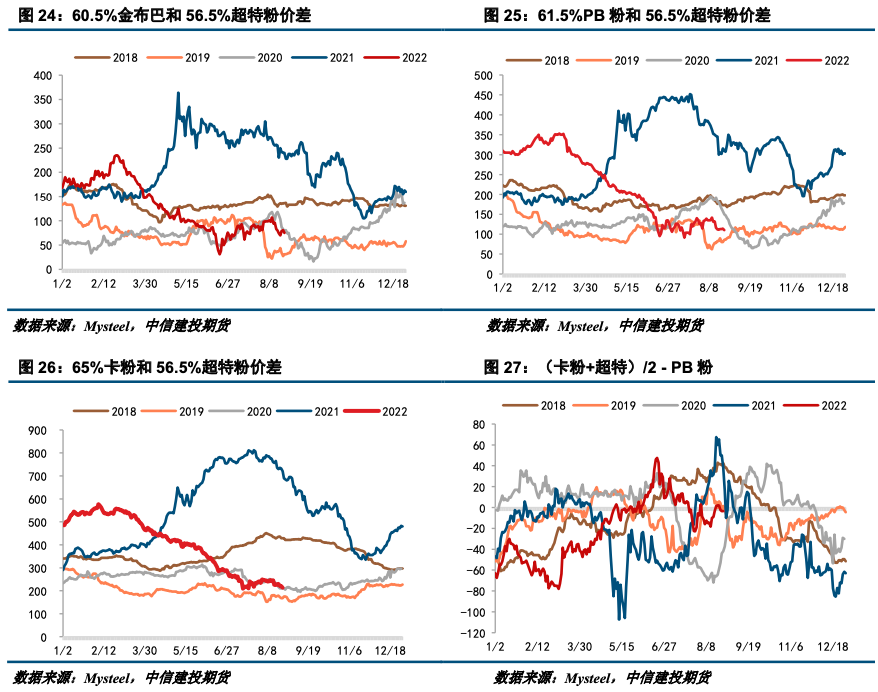

根据我们的测算模型,截至8月26日,铁水成本与废钢价差收得159元/吨,废钢反弹后,性价比降低。目前用铁矿比用废钢炼钢划算,铁矿价格有一定支撑。 3.4 高低品价差:中品价格需求提振

|

|

|  |

|

微信:

微信:

发表于 2022-8-28 20:00

|

发表于 2022-8-28 20:00

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html