【导语】2022年一季度,国内丁二烯市场价格持续上行,均价较去年四季度明显走高。在市场价格上行过程中,基本面对价格支撑相对明显,再就是部分突发事件对业者心态的影响也对市场上行存在一定助推。

1-3月份,国内丁二烯市场价格连续上行。1月初国内丁二烯市场价格跌至相对低位后反弹,月内价格由于上行过快有短暂回调,但是回调幅度有限。受春节前下游厂家备货支撑,价格再次上行。2月份价格亦维持震荡上行趋势,主要受国外装置突发意外停车影响,国内基本面支撑相对有限。3月份随着市场需求陆续恢复,价格继续走高,3月底市场价格涨至一季度高点。截至3月底,丁二烯山东市场送到价格在11150元/吨,较去年四季度末价格上涨150%;一季度均价在8201元/吨,较四季度涨27.7%。江浙丁二烯市场送到价格在10850元/吨,较去年四季度末价格上涨155%;一季度均价在8096元/吨,较四季度均价涨31.2%,涨幅均相对明显。除去基本面情况有所改善外,突发消息对市场价格亦存在一定支撑,整体气氛偏强。 一季度下游需求增量明显

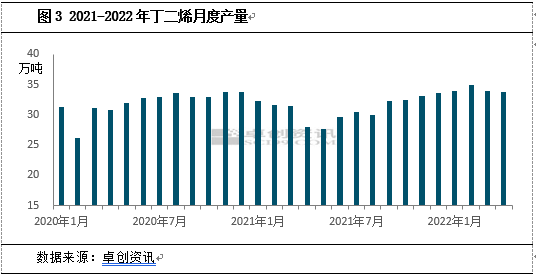

1-3月份,国内丁二烯需求量在103.64万吨附近,较去年四季度增加6.68%。由于去年四季度丁二烯价格一路下行至相对低位后,部分前期停车的下游装置重启,对丁二烯消耗量明显增加。在1月份丁二烯需求量达到近年来高点。虽然2月份受春节假期影响,部分下游行业停车对丁二烯需求量有所减少,但是随着假期结束,3月份下游行业开工恢复正常后,丁二烯需求量有所回升,整体一季度丁二烯需求量较去年四季度仍有所提升,对丁二烯价格上行存在强有力支撑。 供应有增幅但是增幅有限

1-3月份,国内丁二烯供应量在103万吨附近,较去年四季度增加4%,增幅小于需求量增幅。1月份镇海炼化二期16万吨丁二烯装置正常生产,对国内市场货源补充明显。但是由于季度内原油价格持续上行,裂解装置成本压力逐渐增加下,部分乙烯裂解装置负荷有所调低,导致丁二烯产量有减少。所以整个季度来看,国内丁二烯供应有增量但是增幅有限,对价格亦存在一定支撑。 国外装置意外事件频发 2月份国内丁二烯市场明显供应大于需求,虽然成本端存在一定支撑,但是由于丁二烯并非成本决定价格的产品,因此基本面对丁二烯价格并无明显利好支撑。然而月内韩国地区前后有两套装置分别出现意外停车,导致国内货源出口可能性加大,对国内业者心态提振十分明显。在出口预期增加的预期下,市场推涨气氛亦相对明显,价格整体延续上行趋势。虽然期间略有回调,但是随着下游需求的陆续恢复,市场整体趋势并未发生明显转变。 二季度来看,国内丁二烯供应端暂无明显增量预期,但是需求方面有新装置计划投产,对丁二烯消耗量或将维持增加趋势,供需面对丁二烯价格或将仍然存在一定支撑,整体价格运行区间或仍维持相对高位。 文|宋雪梅 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2022-4-16 07:41

|

发表于 2022-4-16 07:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html