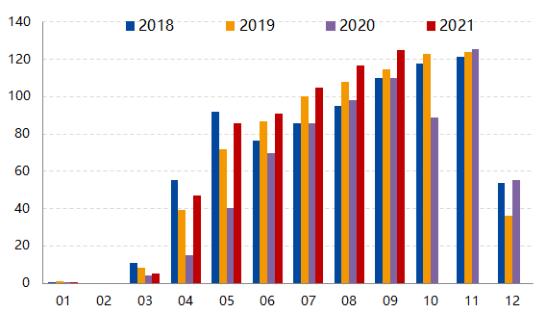

原标题:橡胶(15470, 700.00, 4.74%):外部影响减弱,重回低估值修复之路 文华财经 作者:国投安信期货 胡华钎 11月初,随着外部政策负面影响减弱,尤其是黑色系品种跌势放缓,天然橡胶价格摆脱束缚后逐渐止跌反弹,19日上期所天然橡胶期货价格增仓放量大涨,其中RU2201合约期货价格上涨4.20%,夜盘期货价格进一步突破15000一线的重要压力位。主要是天然橡胶基本面逐渐改善,外部环境有所好转,国内“稳经济”信号较强,国内大宗商品市场悲观预期有所好转,天然橡胶价格也逐渐回归到低估值修复的进程中。 一、供应利好越来越强 按照天然橡胶生产季节性规律,目前中国天然橡胶供应逐渐进入减产期,尤其是云南天然橡胶产区逐渐临近停割期,胶水产量逐渐减少,加工厂积极抢购,而海南天然橡胶产区也将于12月中下旬陆续进入停割期。与此同时,泰国南部天然橡胶主产区连续降雨,个别地区遭遇洪水,加上劳工短缺问题,均在不同程度上影响胶水释放量。总之,天然橡胶供应端利好胶价是可持续的,随着国内主产区停割期临近,利好效应逐渐增强。 图1:中国天然橡胶月度产量季节性

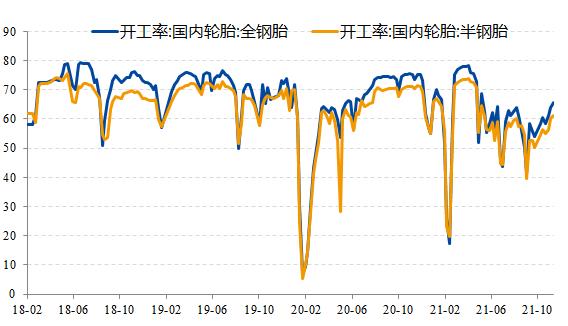

资料来源:wind,国投安信期货 值得一提的是,中国橡胶进口量已经连续四个月同比大降,在一定程度上抵消国内天然橡胶产量增幅。中国海关总署数据显示,2021年10月份,中国天然及合成橡胶(包括胶乳)进口量大约为51.2万吨,同比下滑23.7%,环比下滑16.75%,1-10月中国天然及合成橡胶累计进口量大约为547.5万吨,累计同比下滑9.4%。其中,中国天然橡胶进口量大约为41.79万吨,同比下滑20.09%,环比下滑17.68%,1-10月份中国天然橡胶累计进口量大约为432.15万吨,累计同比下滑8.74%。 二、需求继续边际改善 目前,天然橡胶下游行业继续复苏,终端需求缓慢改善,未来需求端无需过多担忧。 首先,随着国内“稳经济”措施出台,汽车芯片短缺问题缓和,广东等地方政府刺激汽车消费,国内汽车产销量环比增长继续回升。中国汽车工业协会数据显示,2021年10月份,中国汽车产销量分别为233和233.3万辆,同比分别下滑8.8%和9.4%,环比分别增长12.8%和12.2%,1-10月中国汽车累计产销量分别为2058.7和2097万辆,累计同比分别为5.4%和6.4%。 其次,针对山东、广东、湖北、四川和吉林开展的第二轮第十批中央生态环保督察活动结束,以及国庆节以来多地的“能耗双控”运动影响接近尾声,中国轮胎市场也逐渐改善,轮胎出口市场整体表现稳定,出口量同比依然为正,轮胎厂产成品库存连续下滑,轮胎开工率也逐步回升。中国海关总署数据显示,2021年10月份,中国轮胎出口量为4904万条,同比增长6.33%,环比下滑4.55%,1-10月中国轮胎累计出口量为48676万条,累计同比增长26.8%。截至2021年11月12日,中国全钢胎开工率较上周回升了3%至64%,半钢胎开工率较上周回升了3.52%至60%。 图2:中国轮胎开工率持续回升(%)

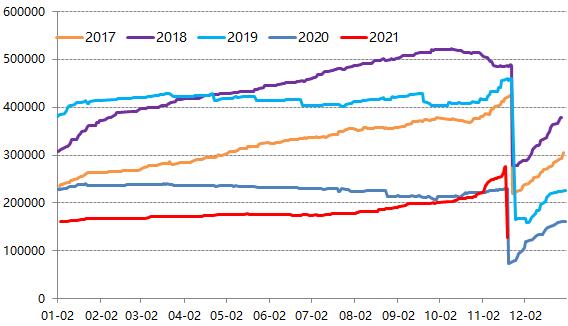

资料来源:wind,国投安信期货 三、老胶仓单即将注销 根据上海期货交易所天然橡胶相关制度,国产天然橡胶(SCR WF)在库交割的有效期限为生产年份的第二年的最后一个交割月份,超过期限的转作现货。随着上期所天然橡胶RU2111期货合约交割结束,11月19日为老胶仓单集中注销期,天然橡胶RU仓单下降了148340吨至128170吨,2020年同期RU仓单下降了155550吨至73820吨。因此,近期天然橡胶市场并不过度担忧节节攀升的新仓单,未来仓单压力将会暂告一段,期货市场或将轻车上阵。 图3:上期所天然橡胶RU仓单季节性

资料来源:wind,国投安信期货 与此同时,青岛地区天然橡胶港口库存延续去库化的状态,并且持续下降至近几年最低的水平,现货库存压力进一步减弱。卓创资讯调研数据显示,截至11月15日,青岛地区天然橡胶总库存下降至37.07万吨,周环比下降了1.69万吨,环比下降了4.56%;同比下降了41.96万吨,同比下降了53.09%。 总结: 目前,东南亚天然橡胶主产国将由高产期进入低产期,尤其是中国云南天然橡胶主产区逐渐临近停割期,加上泰国降雨天气偏多,供应端季节性减产总体上利好胶市;与此同时,中国汽车产销量环比增长连续两月大增,轮胎库存连续两月回落,轮胎开工率持续回升,意味着下游需求边际继续改善,库存持续下滑;此外,随着老胶仓单集中注销,外部因素负面影响减弱。简言之,诸多利好因素导致天然橡胶价格重新走强,回到了低估值修复之路。 作者简介:胡华钎 国投安信期货能源化工高级分析师,在中国证券报、期货日报、文华财经等媒体发表近百篇文章,主要负责橡胶、玻璃(1731, 29.00, 1.70%)等品种的研究。 |

|

|  |

|

微信:

微信:

发表于 2021-11-22 16:48

|

发表于 2021-11-22 16:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html