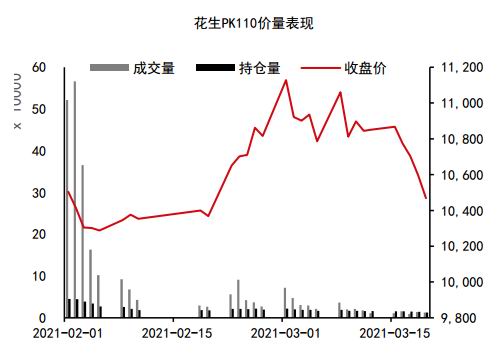

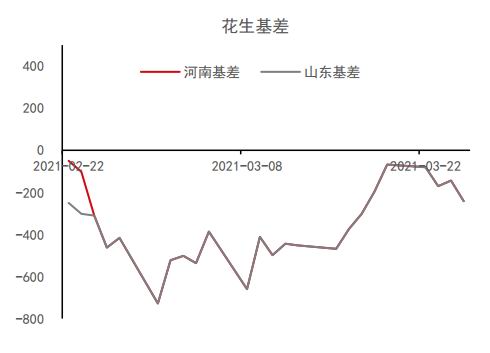

报告要点 对于花生,自身供需基本面、与油脂价格相关度分析,预计2季度花生价格震荡偏弱概率较大。 摘要: 自身供需面分析:供应方面,旧作供应尚可,新作面临扩种。消费方面,基于消费季节性特征,预计进入2季度,消费环比将上升。故预计进入2季度,供应、需求方面均将呈上升走势。节奏上,库存或将呈现升后降趋势。 价格相关度分析:由于预计2季度油脂在供需逐渐趋于宽松预期下,其价格下行概率较大,基于此,预计花生价格延续高位回落。 花生观点:综上,自身供需基本面、与油脂价格相关度分析,预计2季度花生价格震荡偏弱概率较大。 投资策略:趋势上,持逢高布空思路。 风险因素:原油价格大幅波动、中美贸易争端、收储政策。 一、市场回顾:1季度花生价格先扬后抑 2021年一季度花生价格呈现先扬后抑走势。价格在我们前期判断的区间上沿10500附近上下波动。 基差方面,呈现先降后升再降节奏,整体上,现货价格不及期货价格,呈现贴水结构。 图表1:2021年1季度国内花生价格呈现先扬后抑走势

资料来源:Wind 中信期货研究部

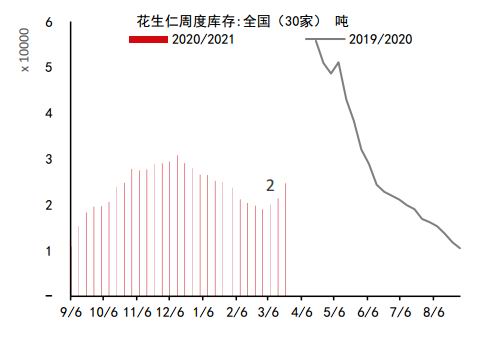

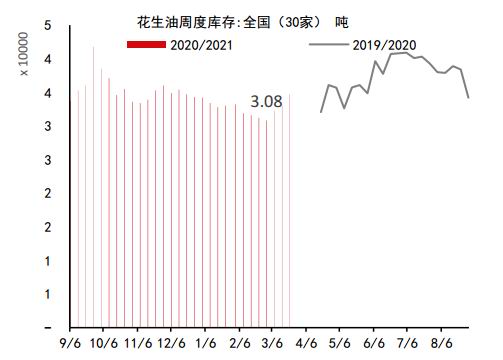

资料来源:Wind 中信期货研究部 二、逻辑及关键因素分析 在对花生价格进行分析与预测方面,主要基于两方面展开:一方面是对花生自身供需的分析;另一方面是基于花生与植物油价格关系的分析。首先,是基于花生基本面情况。 (一)供应方面:旧作供应尚可,新作面临扩种 花生供应主要来自两方面:花生国内旧作产量与海外进口,其中,前者为主要供应源。 1、旧作:预计2季度供应尚可 20/21年度为增产年,因此2季度供应尚可。截止目前,虽然在一季度,国内油料米方面,存在不同程度惜售,但国内国内花生系中,虽然花生库存同比呈下降,但产成品库存环比、同比均呈上升走势。 图表2:油厂花生到货量上升

资料来源:Wind 中信期货研究部 图表3:花生库存:样本企业量呈上升走势

资料来源:Wind Eikon 中信期货研究部 图表4:花生油库存:样本企业量呈上升走势

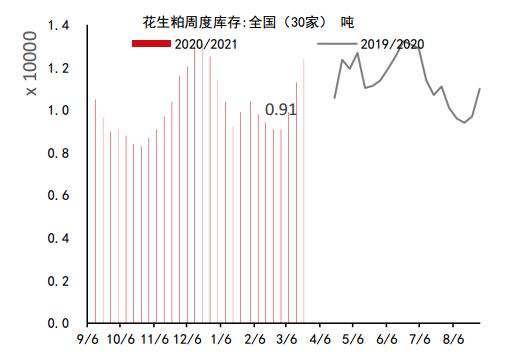

资料来源:Wind 中信期货研究部 图表5:花生粕库存:样本企业量呈上升走势

资料来源:Wind Eikon 中信期货研究部 2、进口:同比呈现增长 截止目前,20/21年度累计进口基本持平,基于上年度表现,预计进口量将继续增长。 图表6:花生进口环比、同比呈现上升

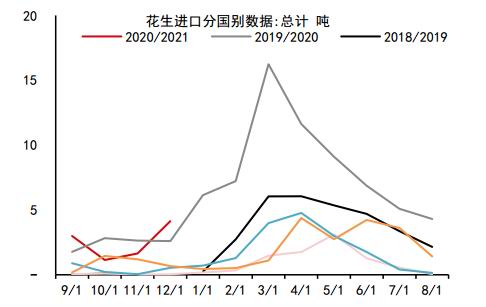

资料来源:Wind 中信期货研究部 图表7:花生油进口环比、同比增长明显

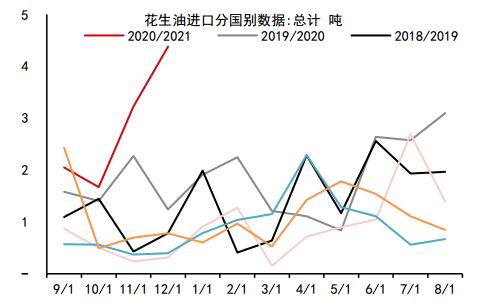

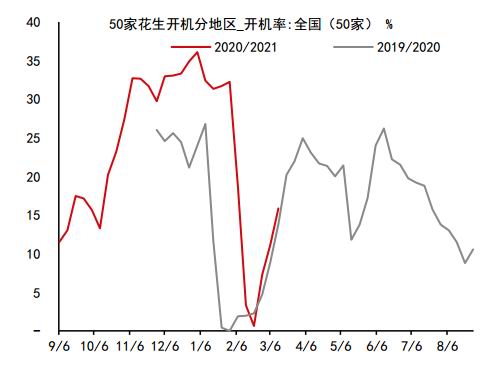

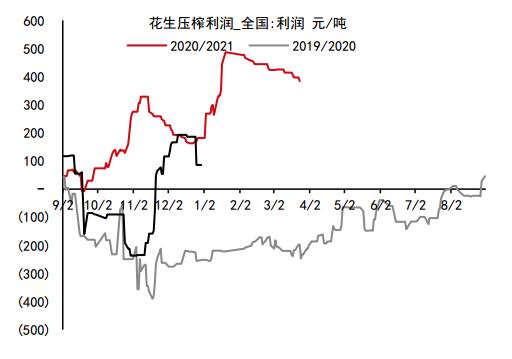

资料来源:Wind Eikon 中信期货研究部 3、新作:2021/22年延续增产预期 国内花生扩种,主产区规模化种植面积增长概率较大。2021年,中央一号文件在提升粮食和重要农产品供给保障能力时提出,鼓励发展青贮玉米(2603, -37.00, -1.40%)等优质饲草饲料,稳定大豆(5766, -52.00,-0.89%)生产,多措并举发展油菜、花生等油料作物。 (二)需求方面:预计2季度需求环比呈上升走势 自今年以来,花生压榨利呈现阶梯性上升走势,油厂开机率同比呈现增长之势。基于消费季节性特征,预计进入2季度,消费环比将上升。 图表8:利润虽高位回落,但油厂开工率环比、同比呈上升走势

资料来源:USDA 天下粮仓 中信期货研究部

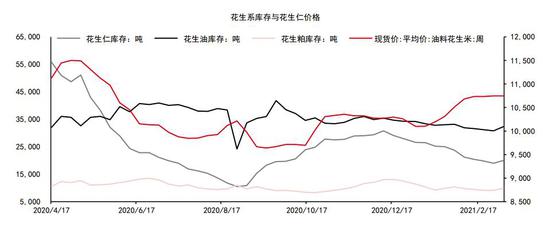

资料来源:USDA 天下粮仓 中信期货研究部 3、小节 因此,综上,进入2季度,预计供应、需求方面均将呈上升走势。节奏上,库存或将呈现升后降趋势。 图表9:花生及其下游产成品库存环比上升,价格向下压力趋升

资料来源:USDA 天下粮仓 中信期货研究部 图表10:中国花生仁供需平衡表 单位:万吨

资料来源:USDA 天下粮仓 中信期货研究部 (三)花生价格特征:与油脂价格相关性较高,料其价震荡偏弱概率较大 其次,对于花生价格预期,基于花生价格与植物油价格相关性分析。 通过历史价格分析,花生价格与下游产品花生油价格相关性较高,而花生油价格与植物油,特别是豆油价格相关度较高。分析这其中主要因为两点:一方面,花生仁消费上,主要用于油料米使用。另一方面,花生油价格为高端食用油,其消费受国内国内主要消费品豆油价格的影响较敏感。 因此,基于油脂2季度预计供需逐渐趋于宽松,价格下行概率较大等,预计花生价格震荡偏弱概率较大。

资料来源:USDA 天下粮仓 中信期货研究部

资料来源:USDA 天下粮仓 中信期货研究部 三、行情展望:预计2季度花生价格震荡偏弱概率较大 自身供需面分析:供应方面,旧作供应尚可,新作面临扩种。消费方面,基于消费季节性特征,预计进入2季度,消费环比将上升。故预计进入2季度,供应、需求方面均将呈上升走势。节奏上,库存或将呈现升后降趋势。 价格相关度分析:由于预计2季度油脂在供需逐渐趋于宽松预期下,其价格下行概率较大,基于此,预计花生价格延续高位回落。 花生观点:综上,自身供需基本面、与油脂价格相关度分析,预计2季度花生价格震荡偏弱概率较大。 投资策略:趋势上,持逢高布空思路。 风险因素:原油价格大幅波动、中美贸易争端、收储政策。 中信期货 陈静 王聪颖 高旺 |

|

|  |

|

微信:

微信:

发表于 2021-4-3 06:47

|

发表于 2021-4-3 06:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html