利多因素:1、美联储维持低利率政策,美元指数大幅走低,美元贬值利多商品。2、中国按照第一阶段两国贸易协议购买包括棉花(11940, 5.00, 0.04%)在内的美国农产品,利多美棉出口销售预期。3、北半球棉花生长阶段天气影响增大。4、美棉基金净多持仓增加,主力资金多头信心进一步恢复。 利空因素:1、全球棉花需求下降预期较大。2、国内棉花消费恢复不及预期。3、当前阶段市场供给较为充裕,商业库存处于高位。4、国内下游纺织品消费下降。5、郑棉

仓单持续减少,但仍保持在历史高位。 操作建议:把握好振荡节奏,可在振荡回调低点买进,中线滚动操作。 风险提示:两国贸易关系、全球疫情及经济形势。北半球天气、棉花种植和生长状况。 Part1 上期复盘 1.1 观点回顾 总体来看,棉花市场整体的弱势行情,是多重压力因素共振的结果,但随着期价的不断走低,空头能量和压力因素均已经在盘面得到表现,除非再出现新的压力因素,期价才会展开新一轮下跌。 短期来看,行情走势比较极端,暴涨暴跌说明市场情绪比较混乱。短期偏弱行情应不会很快转变,但继续下跌的势头也得到了一定的遏制,预计近期行情将在低位进行反复振荡波动的可能性较大。 中长期看,随着疫情的好转,或将演绎阶段性回升走势。 1.2 盘面回顾 2020年第二季度,国内棉花和美棉同步走出振荡上涨的行情。 美棉走势略强于国内郑棉,美棉7月合约创出了62.32美分/磅的本轮新高,截止6月18日,第二季度累计上涨10.15美分,涨幅近20%。

数据来源:文华财经,Wind,格林大华期货 郑棉主力2009合约最高至12155元/吨的高点,截止6月17日,第二季度累计上涨900元/吨,涨幅8.2%。

数据来源:文华财经,Wind,格林大华期货 1.3 复盘对比 全球疫情处于恢复阶段,尽管市场对未来消费仍然比较悲观,但最黑暗的时刻即将过去。同时,市场进入天气炒作期,北半球棉区干旱天气及蝗灾等预期促成了短期偏强的走势行情。 总体来看,第二季度国际国内棉花期货市场的走势,基本符合上期季报中“将演绎阶段性回升走势”的预期。 Part2 本期分析 2.1 行情预判 1、棉花基本面尽管下游消费预期下降,但相较前期已经表现出了一定的回升势头。 2、北半球棉花种植阶段,天气的扰动影响偏利多,对期价构成支撑。 3、疫情的总体发展状况值得关注,这将影响到整体经济回升预期及实质。 4、两国关系因素将在未来对棉价产生不确定性影响。 5、从技术上看,美棉及郑棉期价依然处于振荡上行的格局之中,均线系统的支撑正在逐步增强。 2.2 多空逻辑 利多因素: 1、美联储零利率政策及后续刺激计划预期对美元构成压力,今年以来走势十分强势的美元指数近来数周突然破位大跌,美元走弱对商品构成支撑。 6月11日,美联储联邦公开市场委员会(FOMC)为期两天的货币政策会议,将基准利率维持在0%-0.25%不变,符合市场预期。委员们一致同意此次的利率决定。 美联储还发布了今年的首个经济预期,其预计2020年美国GDP将下滑6.5%,2021年上涨5.0%。 通胀方面,美联储预计,2020年底PCE通胀预期中值为0.8%,去年12月预期为1.9%;2021年底PCE通胀预期中值为1.6%,去年12月预期为2.0%;2020年底核心PCE通胀预期中值为1.0%,去年12月预期为1.9%;2021年底核心PCE通胀预期中值为1.5%,去年12月预期为2.0%。 失业率方面,美联储预计,2020年底失业率预期中值为9.3%,去年12月预期为3.5%;2021年底失业率预期中值为6.5%,去年12月预期为3.6%。 利率方面,美联储预计,2020年底联邦基金利率预期中值为0.1%,去年12月预期为1.6%;2021年底联邦基金利率预期中值为0.1%,去年12月预期为1.9%;2022年底联邦基金利率预期中值为0.1%,去年12月预期为2.1%;长期联邦基金利率预期中值为2.5%,去年12月预期为2.5%。 美联储点阵图显示,美联储预计将维持利率在当前水平直至2022年年底。两位美联储政策制定者预计联邦基金利率将在2022年从零水平上调。 2、两国贸易第一阶段协议进展平稳,中方按协议采购美国农产品。美棉出口数据良好。 据美国贸易代表莱特希泽对美国会表示,自2月份第一阶段贸易协议生效以来,中国已经购买约10亿美元的美国棉花,远高于此前水平,不过仍低于大幅调高的全年目标。 据新华网援引外媒报道,4月两国贸易额增至397亿美元,比3月增长了近43%,超过美国与墨西哥、加拿大的贸易额,这意味着中国重新成为美国第一大贸易伙伴,这对美国农民和其他出口商来说是一大好消息。 美棉出口周报:陆地棉销售量超9万吨中国签约过半。5.29-6.4一周,本年度美国陆地棉签约销售90633吨,装运66752吨;皮马棉签约772吨,装运3340吨,较前周和近四周均显著增加。其中中国当周签约本年度陆地棉47524吨,装运19589吨。

数据来源:WIND,格林大华期货 3、国内棉花进口量同比下降。 中国海关数据显示:2020年04月中国进口棉花12万吨,环比减少8万吨,同比减少6万吨。2020年1-4月份我国累计进口棉花73万吨,同比减少13.1%。2019/20年度以来(2019.9-2020.4)累计进口棉花114万吨,同比减少20.8%。

数据来源:WIND,格林大华期货

数据来源:WIND,格林大华期货 4、美棉生长报告,最新一周种植率及优良率均低于去年同期和5年均值。 根据USDA6月15日公布的作物生长报告,截至6月14日当周,美国棉花种植率为89%,去年同期为85%,5年均值为91%;当周棉花优良率为43%,去年同期为49%。

数据来源:WIND,格林大华期货

数据来源:WIND,格林大华期货 5、美棉基金净多持仓继续增加,显示多头信心进一步恢复。 CFTC持仓情况:截止至2020年06月09日当周,ICE棉花非商业多头为48,118张,空头为32,845张,净持仓为15,273张,较上一周增加5,677张,较上月增加11953张。

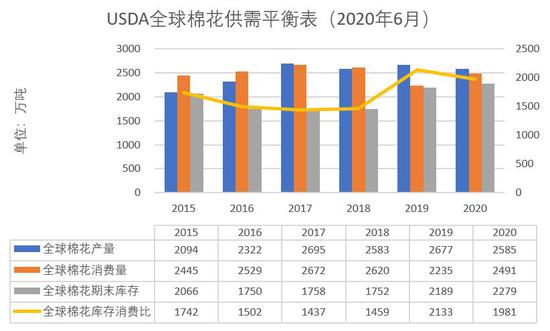

数据来源:WIND,格林大华期货 利空因素: 1、USDA发布6月月报,本年度全球消费预期再度调减,期末库存增加。2020/21年度全球消费环比调减44.6万吨,期末库存增加114万吨。 2019/20年度全球棉花总产2677.4万吨,相比上月调增6.5万吨;全球消费量2235万吨,再度调减51.1万吨;进出口贸易量约865万吨,调整幅度较小。全球期末库存2189.4万吨,大幅调增73.9万吨。 2020/21年度全球棉花总产预期2585.2万吨,环比调减4.7万吨;全球消费量预期2491万吨,环比下调44.6万吨;进出口贸易量约933万吨,调减0.6万吨;全球期末库存2278.9万吨,较上次大幅调增114万吨。

数据来源:WIND,格林大华期货 2、USDA月度供需报告,主产国中国、美国和印度消费调减,期末库存调增。 2019/20年度: 中国:产量预计593.3万吨,较上月持平;消费量718.5万吨,环比调减21.8万吨;进口量163.3万吨,未作调整;期末库存810.9万吨,环比上调21.8万吨。 美国:产量预期433.6万吨,较上月持平;出口量326.6万吨,环比未做调整;期末库存158.9万吨,调增4.3万吨。 印度:产量预期664.1万吨,较上月持平;消费量435.5万吨,调减10.8万吨;出口量65.3万吨,调减4.4万吨;期末库存414万吨,调增19.6万吨。 2020/21年度: 中国:2020/21年度产量预期577万吨,较上月持平;消费量预期805.6万吨,环比调减21.8万吨;进口量预期196万吨,调减10.8万吨;期末库存预期775.5万吨,环比调增32.6万吨。 美国:2020/21年度产量预期424.6万吨,较上月持平;出口预期348.4万吨,未作调整;期末库存预期174.2万吨,环比调增6.6万吨。 印度:2020/21年度产量预期620.5万吨,较上月持平;消费量预期500.8万吨,环比调减10.9万吨;期末库存预期459.7万吨,环比上调30.5万吨。 3、国内棉花供需数据显示,消费恢复不及预期,下调近两年总需求。 据中国棉花信息网发布的数据显示,2019/20年度国内棉花产量下降,但消费量降幅更大,期末库存预计增加。2020/21年度预计国内棉花产量小幅增加,消费量有所回升,但仍低于疫情前的水平。

数据来源:WIND,格林大华期货 4、国内棉花市场下游消费预期下降。 据国家统计局数据显示,截止2020年05月,国内布匹产量为32.4亿米,环比增加0.5亿米,国内布匹产量当月同比下降19.6%。 截止2020年05月,国内服装零售额当月同比为-1.5%,累计同比为-25.6%。

数据来源:WIND,格林大华期货

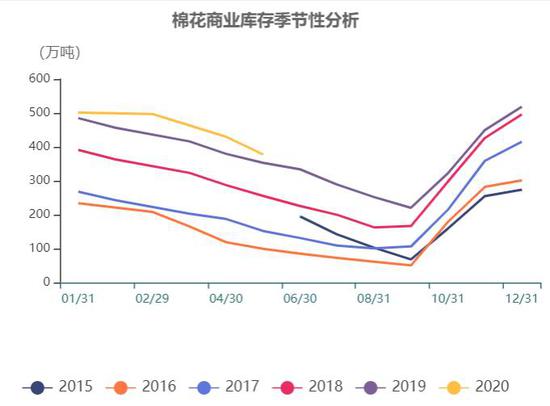

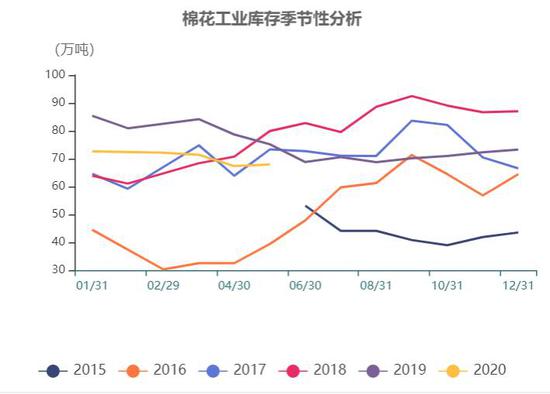

数据来源:WIND,格林大华期货 5、社会库存保持在近年高位,其中商业库存同比增加,工业库存同比减少。 截止2020年05月,中国国内棉花商业库存为377.38万吨,环比减少52.37万吨,同比增加24.57万吨。 截止2020年05月,中国国内棉花工业库存为67.95万吨,环比增加0.61万吨,同比减少7.21万吨。

数据来源:WIND,格林大华期货

数据来源:WIND,格林大华期货 6、郑棉仓单尽管减少,但仍处于近5年来同期的高位。 截止2020年06月17日,交易所棉花期货注册仓单22,527张,仓单加有效预报合计25,081张,环比减少449张,从季节性来看,棉花注册仓单位于历史较高水平。

数据来源:中国棉花信息网 WIND 格林大华期货 Part3 风险提示 两国贸易关系、全球疫情及经济形势。 北半球天气、棉花种植和生长状况。 格林大华期货 崔家悦 |

|

|  |

|

微信:

微信: